扫描分享

本文共字,预计阅读时间。

前两天我的一个朋友给我发了一条信息,要借20万救个急。我的第一反应,是他要么被盗号了、要么开玩笑测试朋友忠诚度吧。朋友圈子里都知道,他开的是百万级的豪车,这股票账户里还有千把万呢。哪轮得到他来借区区10万呢?

结果他说是真的,原因就是他99%的资金全在股指期货、或者在股市里。而且,股指期货嘛,当然是加了大杠杆的;包括炒股,也融资融券了。

结果呢,前一阵子遭遇暴跌泥沙俱下,加上杠杆他就顶不住了。谢天谢地还剩一只重仓的票,就是那300多只大股东质押面临平仓而选择自保停牌的其中之一,但就是因为停牌钱关在里面,什么时候打开还不知道,所以他就突然就从“土豪”变“手头紧”了。他手上也不是完全没现金,但大过年的花销本来就更大,房贷车贷一到时间点都要还,于是只能靠借钱,先调个头寸。

朋友的故事讲到这里,下面不聊股票,股票这两天大家聊得够多了,本期“愉见财经”想借着这大幅波动的市场走势,跟大家聊聊资产配置。

我这朋友吧,是所有鸡蛋都放他自以为最在行的那一个篮子里,那好,成也萧何败也萧何。我们想要的资产配置,目的,不是赚最大的钱,而是要在兼顾一定收益性的同时,也追求稳定——要的是,生活质量稳定的每天都好,未来要有保障,眼下急用钱也不愁;而不是,好的时候钱不当钱,糟的时候又一分钱掰两半用。

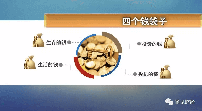

怎么配置?一般来讲,要配“四个钱袋子”:

- 第一个钱袋子,叫“生存的钱”。有一种说法是留出可支撑3~6个月左右的家庭必要开支,放在流动性比较好的资产篮子里,比如一些T+0的货币基金就属于这类,以防突然的变化:比如像我那朋友突然股票被套了,比如工作突然不稳定了之类。

- 第二个钱袋子,叫“生活的钱”。有理财师建议拿出可配资资金里的10%,好比200万里取个20万,投在基于生活保障的方向,比如一些保险类的产品就属于此类,万一生病了、失业了、或者将来退休了,人生的收益曲线都能平滑。

- 第三个钱袋子,叫“投资的钱”。风险可控、收益稳定,当然了,赔率不大,赚得也不会太多,讲究的是每年都能吃到稳定比例的收益,然后享受不容小觑的“复利”。假设100万本金利滚利,每年不贪心只要5.5%的收益,20年以后,也有将近300万了。那如果每个月还能做做定投,岂不是还会积累出一笔不小的财富?

- 第四个钱袋子,叫“投机的钱”,顾名思义,搏高收益、担高风险。第三个和第四个钱袋子该怎么分配权重,文无定法,根据每个人的人生阶段、家庭情况、风险承受能力等,因人而异,只要是适合自己的、自己想清楚的,都无可厚非。但原则上,对绝大多数人而言,用来投机的钱,一定不是大比例的钱。

这样往四个钱袋子里放好钱、做好资产配置,就不会遇到我那朋友资产大幅缩水、流动性紧张到还要借钱过年这样的尴尬。

最后再讲两个小贴士。

第一,有人也许会问,如果我只设定了30%在投机这个“袋子”里,但我又的确觉得眼下这里有一波机会,怎么办?一个办法当然是阶段性调整这个“袋子”的比例,但我个人更推荐的办法是加杠杆:大的资产配置比例不变,但增加这一部类的投资杠杆,1比2、1比3去、1比5去做。这样,大势看对了、投对了,那就赢了好几倍,远远不止原先那一点点“袋子”的收益了,投错了,愿赌服输的同时暗自庆幸吧,还好控制了“袋子”的比例做了资产配置,对长期财富安排、短期生活开销也都没有什么大影响。

第二,钱咱们分开放在不同袋子里了,但底层资产的类别有没有分开也要注意。别表面上看起来,长线投资、短线投资似乎不同,比如这里投了个投资性小房产,那里买了个信托,还买了个私募,看起来似乎分散了吧?结果信托扒扒扒到底层是个三线城市的房地产资产,私募扒扒扒到底层还是三线城市房地产资产。这样表面上看,好像做了配置了,但穿透到底层一看,一旦周期下来了,还是风险过于集中。

本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

京公网安备 11010802035947号

京公网安备 11010802035947号