本文共字,预计阅读时间。

“春天到了,可是我什么也看不见!”这句相传诗人拜伦为帮助盲人所做的乞讨诗,如今却从一群北京老人口中说出。

2018年1月29日,数天难眠的李明为了保住父母的房产,四处奔波。

事情的起因是,李明的母亲陈红在2016年,参加了一个声称可以“以房养老”的投资项目,但最后非但没有拿到养老金,还背负了400余万元的债务。现在还不上钱,陈红的房子将被抵押还债,她还时不时受到催债人员的骚扰。

李明是个土生土长的北京人,凡事都讲规矩。让他不理解的是,母亲的遭遇,难以得到法理的支持。“律师、派出所、经侦我都问了,这事难办,这帮孙子把合同做的太完美了!”

打掉牙齿还得往肚里咽?在一系列白纸黑字的合同面前,李明深信,父母是跳进了一个精心编造的骗局。

但令人想不到的是,当独角金融(微信公众号:uni-fin)向陈红询问过往细节时,陈红依然相信,没有人要骗她。

而独角金融发现,这样的案例并不在少数。北京市司法局一名负责信访接待的人员表示,北京已发生几百起打着“以房养老”为幌子的案件;而且就在2017年,包括中央电视台在内的多家媒体,皆曾对此类案件进行过报道。案件中的老人与陈红经历相似,他们本想以房养老,但最终损失了本金和利息,或是房产遭拍卖流落街头,或是背负巨额债务。

这些老人究竟经历了什么?春天就要来了,陈红的房子能保住吗?

抵押房子

这个故事还得从一家名为“北京益富股权投资基金管理有限公司”的企业(下文简称“益富投资”)说起。

益富投资的法人代表是白宝田,作为私募机构,主营非证券业务的投资管理、咨询,并常年开设宣讲活动。目前,益富投资已被中国证券投资基金业协会列入失联私募机构名单。

益富投资打出了“以房养老”的口号,让投资者抵押房产,借钱投资他们的项目。宣讲对象多为手里有房的老年人。

以房养老的概念于2003年被首次提出,简单来说就是拥有房屋完全产权的老年人,将房产抵押给保险公司,领取养老金;等老人身故后,保险公司获得房产处置权,处置所得偿付养老保险等相关费用。

陈红在参加几次益富投资组织的活动后,对他们鼓吹的“以房养老”一事深信不疑。终于,陈红被益富投资在江西庐山的一个地产项目打动了,说服老伴,决定抵押房产,借钱投资。

但在这个“以房养老”项目中,陈红的房产并不是抵押给了保险公司,也不是银行等正规金融机构,而是两位自然人。

具体做法是,陈红夫妇将二人一套125平方米、评估价为700万元的房产,以50%的抵押率抵押,向刘某某、张某某借款共计350万元,贷款期限一个月,利息2%(年利率24%),若逾期,逾期费用按0.1%/天计算(年利率36.5%)。这样算下来,陈红夫妇一年至少要给刘某某、张某某134.75万元的利息。

合同双方将借款合同在国立公证处进行了公证。

图为借款合同

陈红拿到资金后,分4次将资金打入了白宝田提供的银行账户,在益富投资购买了350万元的“益富尊享12”产品。合同信息显示,该产品投资期限为1年,到期收益为15%,也就是说投资到期后,陈红的收益是52.5万元。

这样算下来,一借一买间,陈红夫妻俩每年净亏损82.25万元。

这么明白的账,难道陈红算不清?

事实并非如此。她告诉独角金融,“益富投资承诺我不用(向刘某某、张某某)还钱,钱由他们来还,并且每年给我6%的收益。”

同时,益富投资给陈红在公司内部挂了一个虚职,承诺每个月给付1.1万余元的工资。

若一切按照益富投资的承诺进行,陈红确实能够以房养老,但天上哪会掉馅饼,益富投资给陈红发放了3个月工资后,便表示资金紧张,暂停工资发放。

陈红当时表示理解,但嘱咐对方,一定要偿还刘、张二人的利息。但在2017年1月,也就是陈红投资的6个月后,益富投资又停止了对刘、张二人的利息偿还。

房子易主危机

贷款还不上,房子就有易主的危险。但能引爆这颗炸弹的,另有其人。

李明对独角金融表示,刘、张二人在借款给陈红后,另一位刘姓人士与陈红签署了一份委托书,并进行了公证。

委托书主要内容是陈红夫妇拟将房产出售,委托刘姓人士(注:此处刘姓人士非出借人)为他们夫妻的合法代理人,受托人签署的一切相关法律文件陈红夫妇都承认,并承担法律责任。

图为委托书

这位刘姓人士与出借人刘某某在同一家小贷公司。当初之所以签订这份协议,就是陈红向刘、张二人借钱时,刘、张二人所在的小贷公司,怕老人家还不了钱,在处理房产上会出现问题,于是要求陈红夫妇做出的。

上海九泽律师事务所朱敬律师对独角金融表示,“如果签署了这样一份委托书,并在公证处进行了公证,则意味着被委托人可以随意处置委托人的房产。”

事情发展到这一地步,对于陈红而言,已是相当惊险。

此时,益富投资的律师顾问站出来对陈红示警,“这个委托书要赶快撤销,要不你房子就是人家的了”。

陈红紧急取消了委托书,暂时保住了住房。但贷款还不上,利滚利,陈红已背负上400多万元债务。

益富投资去哪了?

当初许下诸多承诺的益富投资,显然成为了陈红一家的“救命稻草”。在陈红与益富投资的协议中,投资期限为一年,即2017年7月1日,益富投资就应将陈红的本金及利息返还。

但对方迟迟不能还本付息。通过四处打听,李明得知,陈红等老人在投资益富投资的项目时,后者的资金链已经断裂。

独角金融(微信公众号:uni-fin)近日同李明、陈红二人来到益富投资的办公地点,本想求证这一说法,但发现整个公司仅剩一名内勤值班员工谢玲。

谢玲称,公司多名员工都已离职,半月前有领导会偶尔来公司,而现在都去庐山想办法筹钱。目前益富投资请了一名赵姓高管解决问题,但不清楚赵姓高管是否在益富投资任职,公司的负责人目前依然是白宝田。

现场,谢玲还拨通了赵姓高管的电话,赵姓高管在电话中对陈红、李明表示:“我们正在庐山想办法,如果顺利,这一两天就可以解决。”

图为益富投资现场

人去楼空,一地鸡毛。李明表示,益富投资除了前3个月每月打来所谓的工资之外,什么钱也没有拿到。

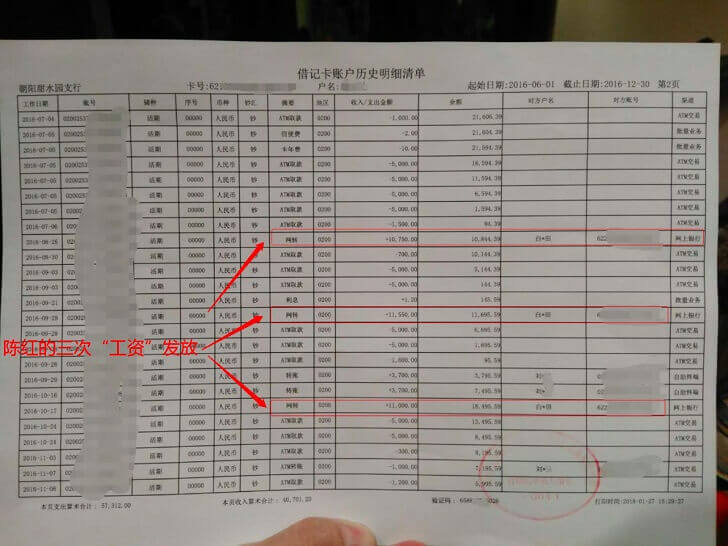

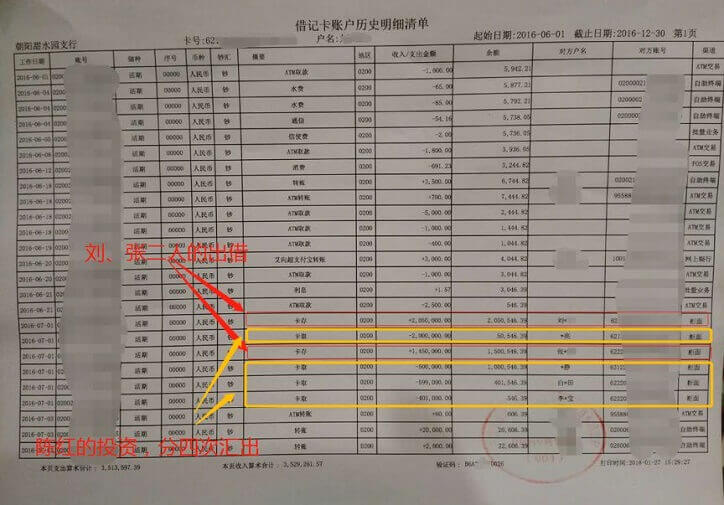

图为李明打印的银行流水单

截至发稿,独角金融从李明处了解到,益富投资赵姓高管所说“一两天解决”的承诺并未落实。

出借人索要借款

得知李明要与出借人张某某的亲属见面协商还款事宜,独角金融(微信公号:uni-fin)也赶赴现场。

自称为张某某亲属的马玉称,只索要法定范围之内的利息,即24%/年。算下来,陈红所欠350万元,在2017年1月就没有再偿还过利息,按照24%的法定利率上限,累计13月的本息是91万元。

这次协商,马玉需要李明给出明确还款期限;而李明不愿当即还款,除了利息高外,还因为疑虑重重,比如,益富投资当初还了6个月的利息,不是给陈红,再由陈红还款,而是益富投资直接打到刘、张二人的账户。

另外,陈红提到,是益富投资的一名员工带着陈红夫妇,办理了房屋抵押借款手续,并进行了公证。

李明怀疑,益富投资与刘、张之间有着某种关联,刘、张出借的动机不纯,三方或许串通好了,要骗陈红的房产。

“这小孩儿一看就是专业清欠的,人家就是想吃你的房!”陪同李明参与协商的业内人士王兵也提到,“就算你真的凑够400多万元,人家也不一定会收,让你找不到人,利息还一直涨,涨得差不多了,直接起诉收房。

王兵说,他知道有人用这种办法,出借100万元,利滚利,吃了北京两套房。

对于这些,独角金融未能联系到刘、张二人进行求证。

目前在李明和其母陈红面前有两个选择,要么砸锅卖铁凑够本息还给刘、张二人;要么刘、张二人通过起诉拍卖陈红房产取回本息。但若真如王兵所言,刘、张二人一开始的目的就是为了房产,李明和陈红的未来将更加艰难。

以房养老困局

陈红的经历并不是个案。单单益富投资江西庐山这一个地产项目,就将8位老人卷入漩涡。

独角金融前往北京市司法局询问后发现,北京已发生几百起打着“以房养老”为幌子的案件。在《中国青年报》2017年7月的报道中就提到,年近80岁的张秀兰和老伴,因为相似的遭遇,被扫地出门。

陈红无疑是幸运的,但在整个事件中,想要维权,陈红和其他老人共同面临一个关键问题——证据。

目前这类案件多发生于2015、2016年,取证难度极大;而与之相对的是,诱导老人们投资的金融公司,将钱借给老人的个人及贷款公司证据极其完备,无论是银行流水、借款合同,还是委托书、公证处的公证书应有尽有。

这也就是李明奔前跑后却没有着落的重点原因。

其次,各方关系纷繁复杂,真假难辨。

陈红一事中,益富投资与刘、张二人是否为串通?公证处在整个事件中扮演了什么角色?陈红与众多老人经历雷同,只是巧合?在一些老人房产被出售的案件中,购房人的角色有没有可能也是串通者之一?

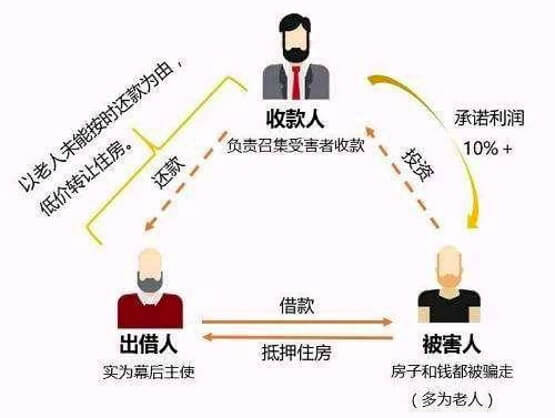

北京市中盾律师事务所合伙人律师杨文站认为,多位参与者的关系或比较复杂。出借人为整个事件的主导者,多为老人的借款方,抵押住房后,借钱给收款人。收款人未能实现承诺的投资回报。借款方不能如期还款,于是出借人以此收回房产,以抵借款。

图为出借人、被害人与收款人可能的关系

杨文站律师亦在《以房养老的骗子都被抓了 为什么房子却要不回来?》中提到,有些老人应该能保住房产,但未必是全部。即使保住房产,也不代表老人不用承担债务,对很多老人来讲,损失恐怕是不可避免的。

以房养老本身利国利民,国家和相关部门大力支持。

2013年国务院发布的《关于加快发展养老服务业的若干意见》,明确提出开展老年人住房反向抵押养老保险试点,并由保监会作为此项工作的牵头部门。但实际情况是,保险公司积极性并不高。

保监会曾指出,这项工作在我国尚属新生事物,保险机构从事此项业务经验少、风险较多。这也是以房养老一直处于试点阶段的原因。

另外,这也和保险公司的产品设计复杂有关。中央财经大学中国发展和改革研究院副院长欧阳日辉向独角金融谈到,正规保险产品太复杂,民间骗局才有生存空间。要想杜绝骗局,还是要从根本入手,将产品简单化。

以房养老要摆脱当前的窘境,苏宁金融研究院宏观经济研究中心主任黄志龙对独角金融(微信公众号:uni-fin)表示,需要大型的企业或金融机构积极介入,同时政府引导和监管必不可少,而普通居民对相关知识的认识与了解也十分重要,切忌冲动决策。

目前,李明正在积极联络更多受害老人,希望共同维权。欢迎有类似经历的人士,留言交流。

(应采访对象要求,文中陈红、李明、谢玲、王兵为化名)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号