本文共字,预计阅读时间。

美国、日本、中国在资产证券化产品及其交易机构方面有何异同?在资产证券化产品风险及监管对策方面有哪些独特之处?本文深入分析了美国、日本和中国在资产证券化产品特征、交易结构、潜在风险及监管方面的内容,以探寻中国资产证券化的发展路径。

资产证券化(ABS)作为金融领域的重要组成部分,在提高资金配置效率以及服务实体经济方面发挥着关键性作用。2018开年以来,从住房抵押贷款到PPP项目,再到住房租赁、绿色股票债券、境外发行资产等,中国资产证券化的基础资产日益丰富,各类“首单”产品不断涌现。

美国、日本在资产证券化领域的发展应用比较成熟,有着丰富的实践经验和较高的风险管理水平。那么,美国、日本、中国在资产证券化产品及其交易机构方面有何异同?在资产证券化产品风险及监管对策方面又有哪些独特之处?本文将对上述问题进行深入对比分析,以探寻中国资产证券化的发展路径。

ABS产品种类日益丰富

美国

美国资产证券化始于20世纪70年代,经过40多年的积累与沉淀,资产证券化一级、二级市场已发展的比较成熟,资产证券化产品主要有一般抵押贷款证券(MBS)、狭义资产证券(ABS)、担保债务证券(CDO)三种。从2014年美国资产证券化的产品结构来看,MBS占比最高(82.6%)、CDO次之(9.18%)、狭义ABS较低(7.96%)。

MBS是美国起步最早、发展规模最大的资产证券化产品,占比82.86%,远远超过另外两种产品的占比之和。根据基础资产的不同,MBS可分为居民住房抵押贷款支持证券(RMBS)和商业住房抵押贷款支持证券(CMBS)。狭义的ABS指MBS、CDO之外的资产证券化产品。CDO是以信贷资产或债券为基础资产的证券化形式,分为以高收益贷款为基础资产的担保贷款凭证(CLO);以企业债券为基础资产的担保债券凭证(CBO)。具体产品及分类见图1。

就产品特征而言,MBS及狭义ABS产品具备构造简单、信息透明度较高的特征优势。然而,房价、利率的“风吹草动”以及宏观经济形势的变化等都将会对MBS、侠义ABS产生外在冲击,进而加剧资产证券化风险。CDO主要以杠杆贷款、高收益债为主要基础资产,包括抵押贷款、MBS和ABS等。CDO重复证券化的特征会拉长资金中介链条,加剧信息不对称。其基础资产一旦有外在冲击,投资者将会对风险过度反应,进而诱发违约风险。

日本

日本的资产证券化产品同样主要包括狭义的ABS、MBS和CDO。但与美国市场不同的是,日本资产证券化产品最先从狭义的ABS开始。日本资产证券化起步于20世纪90年代,迄今已成为亚洲资产证券化发展规模最大、市场最为成熟的国家。日本最早出现的是信用卡应收账款和租赁债权证券化产品,随后发展的是CDO。直到1999年首次推出MBS,到2002年MBS发展成为日本资产证券化市场上最主要的产品。特别是在2008年金融危机之后,MBS发行规模的主导地位日益凸显。截止到2015年3月,MBS发行规模是14.96万亿日元。侠义ABS发行的规模是1.83万亿日元,CDO发行规模是0.28万亿日元。

与美国的SPV模式不同的是,日本资产证券化产品的发行最为显著的特征是采用信托银行和SPV双重模式。日本的信托银行以信托业务为主营业务。信托银行主要职责包括管理证券化基础资产、帮助商业银行成立特殊目的机构、从事资产证券化业务等。信托银行模式与SPV模式最大的差异在于信托银行对发起人的基础资产进行信用增级后发行优先信托收益权和次级信托收益权。在实际操作中,日本的信托银行模式和SPV模式可以搭配使用也可分别单独使用。

中国

与美国、日本以MBS为主的资产证券化产品结构不同,中国资产证券化产品发行主要以信贷ABS和企业ABS为主。中国资产证券化产品分为中国人民银行和证监会主管的信贷ABS、证监会主管的企业ABS以及交易商协会主管的资产支持票据(ABN)三种。其中,信贷ABS旨在提高银行资产流动性,降低银行资产负债表的期限错配,而企业ABS和ABN旨在为非金融企业提供新的融资便利。

中国资产证券化起步虽晚,但发展速度惊人。2016年全年资产证券化发行项目475只,同比增长48%;发行资产证券化产品规模8420.51亿元,同比增长37.32%。其中,信贷ABS发行3868.73亿元,同比下降4.63%,占发行总量的45.94%。企业ABS发行4385.21亿元,同比增长114.90%,占发行总量的52.08%。资产支持票据(ABN)发行166.57亿元,同比增长375.91%,占发行总量的1.98%。

与美国、日本相比,中国资产证券化产品具有较强的特色。首先,企业ABS产品种类逐渐增加。2016年大量“首单”类企业ABS产品面世,基础资产也各具特色。如“太平人寿保单质押贷款债权支持1号专项计划”是全国首单以保险资产为基础资产的ABS,也是全球首个保单贷款ABS。中银消费金融公司发行的个人消费贷款信贷ABS,是传统消费金融公司首单资产证券化产品。“天风-中航红星爱情海商业物业信托受益权资产专项计划”是中国首单以信托公司为原始权益人的类REITs产品。其次,中国资产证券化产品主要以高信用等级产品为主,发行的产品主要是AAA级和AA+级的高信用等级产品。最后,中国资产证券化尚处于初级阶段,相关的法律法规及会计条款等还不完善,政府对资产证券化产品的发行有待更多支持。

ABS交易结构逐步合理

美国

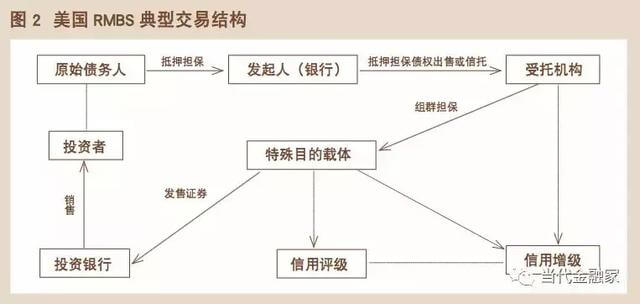

美国的资产证券化交易是典型的“发起—分销”模式。图2以美国主要资产证券化产品RMBS为例,介绍了RMBS典型交易结构。首先,原始债务人将住房抵押给发起人,发起人通过抵押担保债权出售或信托的方式,将住房抵押贷款债权交给特殊目的载体SPV。其次,SPV通过一系列途径进行信用评级、信用增级。再次,SPV将基础资产证券化,并将其委托给投资银行等机构进行出售。又次,投资银行等机构将基础支持的证券出售给投资者。最后,在证券化抵押贷款债权产生预期现金流后,相关SPV托管机构向投资者支付本息。

日本

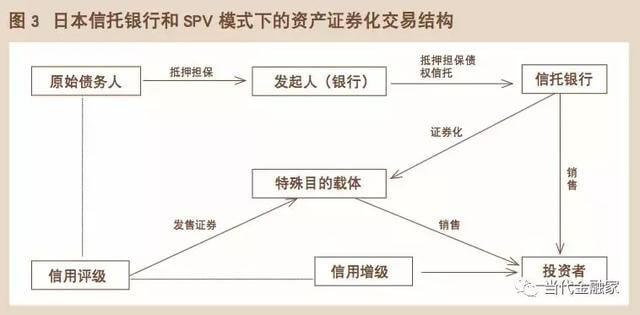

与美国相比,日本资产证券化产品交易结构的显著特征在于其独特的信托银行和SPV双重交易模式。其中,SPV模式和美国大致一致。日本资产证券化产品交易结构最为独特的在于其信托银行模式。图3描述了两种模式下的ABS交易结构。在信托模式中,发起人可直接将债权出售给信托银行,信托银行通过信用评级和信用增级发行优先信托凭证和次级信托凭证,再将信托凭证直接出售给发起人和投资者。并且,投资者和发起人也可将信托凭证再次出售给SPV,SPV将其证券化后出售给投资者。

中国

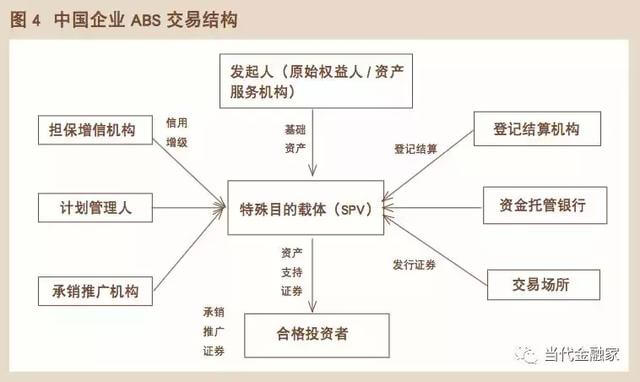

与美国、日本的资产证券化交易结构相比,中国的的资产证券化结构流程相对比较简短。企业ABS是目前中国占比最高的资产证券化产品。图4为中国企业ABS的具体交易结构。第一,发起人将符合证券化要求的基础资产构建成为资产池。第二,计划管理人设立资产支持专项计划,发起人向专项计划转让基础资产。第三,SPV通过多方担保方式进行信用增级。第四,SPV通过承销机构向投资者销售资产支持证券。证券发行后在交易所挂牌上市,在资产支持证券的存续期间,SPV用基础资产产生的现金流按协议约定向投资者偿付本金和收益。

ABS风险监管不断升级

美国

美国资产证券化市场在次贷危机中受到了前所未有的冲击和重创,这主要由于其资产证券化市场存在以下潜在风险:首先,重复证券化导致的信息不对称,容易诱发违约风险。如以ABS、MBS为基础资产的CDO要经历两个以上的资产证券化过程。重复证券化,资金链条过长等问题加剧了发起人与投资人之间的信息不对称问题。基础资产一旦有外在冲击,投资者将会对风险过度反应,进而诱发违约风险。其次,重复抵押加大了金融机构的杠杆率,进而提高了市场风险。以ABS、MBS为基础资产进行多次资产证券化存在重复抵押问题,而重复抵押将会进一步加大金融机构的杠杆率。高杠杆率虽然有助于提高资金使用效率,但加剧了金融市场风险,一旦出现负面冲击,投资者必会面临痛苦的去杠杆化过程。最后,发起并分销的模式加剧了经营风险。“发起并分销”的资产证券化模式将银行贷款通过证券化转向表外,进而诱使银行重视贷款数量忽视了贷款质量,这一模式无疑加大了银行的经营风险。

次贷危机后,美国监管主要侧重于信息披露、风险防范及金融稳定等方面。首先,强化美联储的“总指挥”的监管职能。美联储是美国伞形监管的总负责人,所有重要性的金融机构均被纳入美联储监管范围。其次,加强资产证券化产品的信息披露。最后,引入沃尔克规则,限制商业银行资产证券化交易,以降低商业银行的杠杆率。

日本

与美国不同的是,资产证券化一直在日本政府严格的监管范围内进行。例如,日本住房支援机构以自身信用担保MBS本息的支付。有政府部门的信用担保,一方面,有助于形成以基础资产质量为主要评价标准的信用评级体系;另一方面,有政府部门做担保,即使发生负面冲击,投资者也不至于反应过度以至于发生违约风险。政府部门的积极调控及参与,在很大程度上降低了日本资产证券化的信用风险和市场风险。

在ABS监管层面,日本比美国更为严格。首先,政府支持在日本资产证券化市场中发挥着较大的规模效应。政府支持机构通过集合多个商业银行发行的信贷,有助于扩大发行规模,降低交易成本。政府支持有助于提高投资者的信息,减少信用风险。另外,健全的法律法规体系为日本资产证券化市场的健康稳定发展提供了基础保障。1998 年,日本大藏省颁布的《特殊目的公司法》是一部专门针对资产证券化的法律制度。该法律是全球少有的一部专门针对资产证券化的法律,这为解决资产证券化过程中遇到的与现行法律体系相冲突的法律问题提供了解决方案。

中国

借鉴美国与日本的经验教训,中国对资产证券化的监管一直比较谨慎。由于美国资产证券化业务已进入较成熟的发展阶段,政府对资产证券化市场的干预以市场调节为主。但中国资产证券化市场由于传统隐性担保和二级市场缺失,市场化尚未形成,因而主要依赖政策文件干预。

自2012年重启资产证券化业务以来,中国的资产证券化市场呈快速发展趋势。然而,2016年8月的大成西黄河大桥通行费收费权专项资产管理计划的违约事件,以及违约后的资金归集和监管方式等问题引起了业界和政府部门的广泛关注。事实上,中国资产证券化的潜在风险主要体现在市场风险、道德风险和操作风险、法律风险三个层面。其中,市场风险主要是基于基础资产的现金流的波动风险,以及发起人和担保方无法偿还本金和利息的信用风险等。道德风险和操作风险主要是由于信息披露不够导致的。法律风险主要是由于法律监管方面的缺失导致的资产证券化参与主体资金受损的风险。

鉴于资产证券化市场存在的一系列的潜在风险,中国在2012年资产证券化重启以后,制定了一系列的监管措施。2013年银监会发布的《关于进一步规范信贷资产证券化发起机构风险自留行为的公告》明确规定,发起机构自留不低于5%的基础资产信用风险。2014年银监会发布的《关于信贷资产证券化备案登记关注流程的通知》宣布对信贷资产证券化业务实施备案制。2016年,中国银行间市场交易商协会组织市场成员制定了《不良贷款资产支持证券信息披露指引(试行)》,该指引对资产证券化产品发行环节信息披露进行了严格的要求。

结论及启示

第一,中国资产证券化产品结构比较单一,可借鉴美国经验发展多层次资产证券化产品。一是中国资产证券化基础资产池一般是某个发起人的基础资产。而美国的基础资产可以是多个发起人的多个基础资产。二是中国资产证券化产品主要以高信用等级产品为主,发行的产品主要是AAA级和AA+级的高信用等级产品。而美国形成了较为成熟的资产证券化衍生产品市场,合成证券化和资产支持证券的再证券化等衍生产品市场比较发达。随着资产证券化市场发展的日益成熟,以及各个领域对资产证券化的融资需求的增强,中国资产证券化产品品种必将走向多样化趋势。中国在资产证券化产品多样化选择和创新方面,可以借鉴美国的成功经验。

第二,中国应加大资产证券化风险防控工作,吸取美国次债危机的经验教训。由于监管没有及时跟进,美国资产证券化市场的监管出现很多真空地带,进而诱发了席卷全球的次债危机。中国在加快发展资产证券化的同时,一定要做好风险防控工作。如加强资产证券化产品的信息披露、规定最低风险比例等。

第三,制定相应的法律法规,推动中国资产证券化市场健康发展。我国目前尚未出台专门针对资产证券化方面的法律、法规。相应的法律、法规的约束有助于资产证券化更加标准化、规范化,有助于提高投资者的信息,让更多的投资者参与进来。中国可借鉴日本的资产证券化法律,建立与资产证券化相关的法律体系和会计条例,让参与主体在资产证券化过程中遇到与现行法律体系相冲突的问题能够有法可依。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号