本文共字,预计阅读时间。

近年来,人工智能(AI)无疑是市场最为火热的词汇之一。在百度、google中搜索关键词“人工智能”,结果分别超过2660万、878万个。根据PitchBook统计的数据,人工智能和机器学习领域2017年获得的风险投资金额超过108亿美元,比2016年的57亿美元增长了近一倍。在2017年融资额最高的5起投资事件中,有4起是中国企业,排名第一的融资案例是蔚来汽车获得16亿美元的融资。国内外科技巨头无一不是重点布局人工智能,包括苹果、Facebook、谷歌、亚马逊、微软、IBM、百度、阿里巴巴、腾讯等。另外,国家密集出台支持人工智能发展的政策,如2017年7月国务院发布的《新一代人工智能发展规划》,12月工信部发布《促进新一代人工智能产业发展三年行动计划(2018-2020年)》。几乎在所有行业都能看到AI的应用,而应用相对较深入的领域是汽车、医疗、安防、金融、教育等。

与此同时,我们注意到另一个非常显著的发展趋势:个人理财规模快速增长,理财方式越来越多样化,尤其是通过互联网理财。据银行业理财登记托管中心发布的《中国银行业理财市场报告(2017)》,截至2017年底,银行理财产品存续余额为29.54万亿元,同比增长1.69%。其中,一般个人类、高资产净值类、私人银行类、机构专属类、金融同业类理财产品存续余额分别为14.60、2.91、2.28、6.50、3.25万亿元。在“降杠杆、控风险”的强监管环境下,银行同业理财规模及占比都大幅下降,而个人理财逆势增长,一般个人类、私人银行类、高资产净值类理财余额2017年底合计值同比增长27.4%,足以说明居民个人理财需求的旺盛。又依据中国互联网络信息中心发布的报告显示,截至2017年12月,国内购买互联网理财产品的网民规模高达1.29亿,同比增长30.2%。

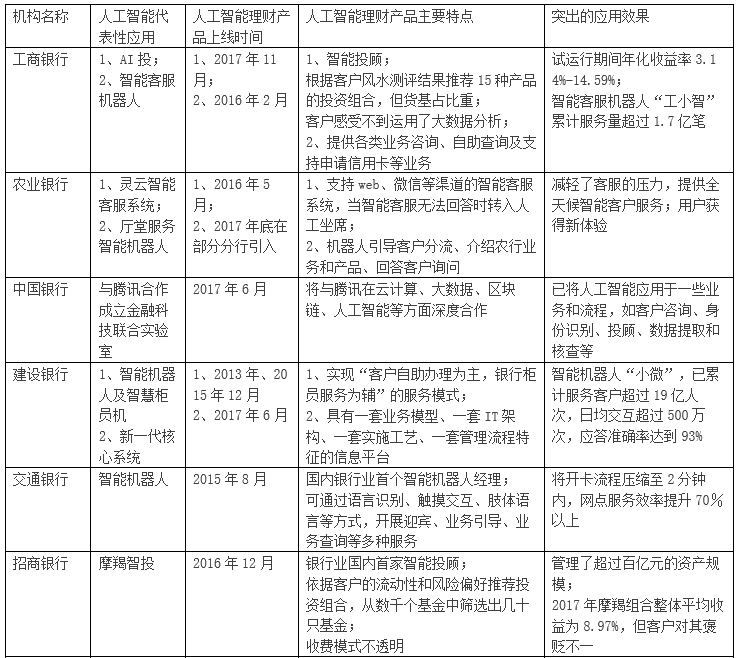

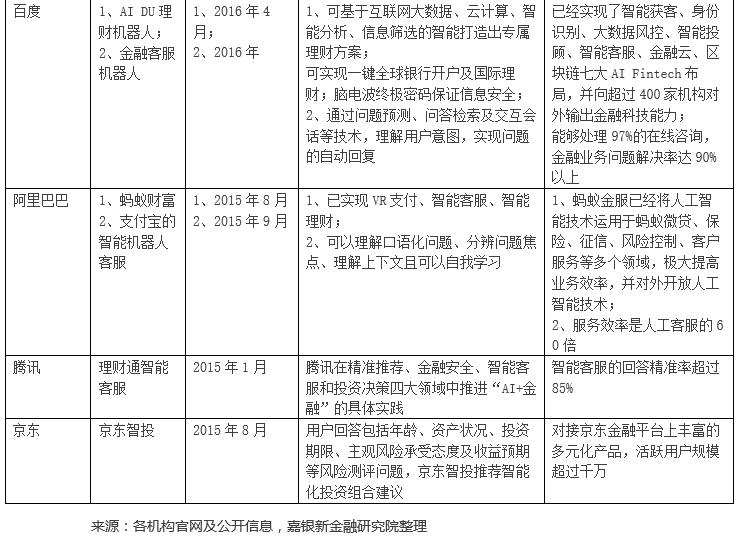

鉴于此,本文主要分析人工智能在个人理财行业的应用和带来的影响。从已有的研究来看,人工智能在国内金融机构的应用基本上分为三大类:智能投顾、智能客服、智能量化交易。尽管国内许多金融机构都贴上了人工智能或智能金融标签,实际上人工智能有较高的技术、数据、人才门槛,国有大型银行及互联网巨头在这些方面具有相对优势。因而,我们来了解一下国内大型知名银行、互联网巨头BATJ的人工智能应用于个人理财的情况。

表 国内大型银行及互联网巨头人工智能应用于理财的概况

客观而言,人工智能的应用前景目前在国内还存在一些争议。但不可否认的事实是,主流的金融机构和互联网巨头都已经开始布局人工智能,发挥各自的优势抢占人工智能市场,如技术、数据、场景、用户规模等优势。新技术的推广应用是人类经济发展的驱动力,嘉银新金融研究院认为,人工智能广泛应用于理财行业是大势所趋,带来的好处远多于风险。从投资人的角度具体看,主要的好处包括:

1)降低投资理财门槛,满足个性化的投资需求。各种金融机构都偏爱高净值客户,不太愿意服务普通投资者,主要原因是面临获客、征信、投资策略制定、沟通维护等较高的成本,随着互联网理财市场规模的持续扩张,人工智能理财逐渐将高品质服务延伸至普通大众。从近几年余额宝的火热可见,低净值客户的投资热情不断高涨。不同投资者在风险偏好、收益目标、资产规模、受教育程度等方面都有所差异,金融市场产品种类繁多,每天产生海量的数据,人工智能借助于数据、算法、模型、互联网技术对用户基本信息和理财认知进行测评,为用户提供个性化的投资组合建议和服务,一定程度上能满足个性化需求。

2)降低投资理财成本,简化投资理财流程,用户获得更好的体验。传统的基金、银行理财、保险、债券等都需要投资人承担较高的显性成本和隐性成本,前者如管理费、手续费、收益分成,后者包括比较筛选金融产品以及投后管理维护的时间、精力,人工智能理财使用机器,能极大地降低用户的成本,边际成本趋近于零,如美国的多数智能投顾平台收取的管理费用大多在0.5%以内。另外,人工智能理财平台成本的下降,有助于投资者分担更少的费用。看似简单的投资,其实都不简单,特别是为了获取持续稳定回报的投资。人工智能理财能简化用户的流程,实现“一键投资”、7x24小时理财,非常方便快捷,给用户良好的体验。以智能投顾为例,美国金融监管局(FINRA)指出,理想的智能投顾包括7个步骤:客户分析、大类资产配置、投资组合选择、交易执行、投资组合再平衡、税收规划、投资组合分析,对用户来说需要参与的主要是客户分析和交易执行,其余步骤都可以交给人工智能来完成。

3)控制投资风险,避免非理性行为,普及健康的投资理财理念。投资理财不仅面临系统性风险,更要应对种类繁多的非系统性风险,实际上就是各种不确定性,而人工智能运用先进的技术并结合大数据,解决一些不确定性的问题。国内理财市场目前还是以散户为主,投资水平参差不齐,追涨杀跌、偏好短期投资、容易跟风、投机性强,人工智能对大量数据的跟踪分析能有效地避免许多非理性行为。互联网理财对银行存款带来了冲击,越来越多的人开始投资理财,固定收益市场异常火爆,但是市场上也出现了一些理财骗局,这说明了在我国散户投资者为主的市场结构下,那种追求固定的高收益、低风险、高流动性的投资理念还有市场。人工智能理财实质上权衡风险、收益,做出最优的投资组合,如智能投顾的理论基础是现代资产组合理论、资本资产定价模型、Black-Litterman模型,市场基础是成熟的ETF基金,风险偏好是稳健投资、长期持有。

至于人工智能理财的风险,如下三点值得注意:

1)行业标准和法律法规不完善,面临着监管合规风险。发达国家人工智能理财发展历史更长,法律法规较为完善,如美国的《1940年投资顾问法》对智能投顾就有明确的监管规定。虽然已经出台了一些政策法规,如2017年7月国务院印发的《新一代人工智能发展规划》,2017年11月一行三会发布的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,但是在分业监管的环境下,哪些机构有资质从事人工智能理财目前处于监管模糊状态。正是因为如此,少数不法机构打着“人工智能理财”“智能投顾”等旗号行骗,导致一些投资者损失惨重。

2)人工智能理财平台信息不透明的风险。由于人工智能本身技术的复杂性,一般人也难以理解生涩难懂的专业术语,并且平台从保护商业秘密出发,可能披露信息不完善、不及时。国内投资者风险教育、风险意识不足,容易忽视人工智能理财平台的信息透明度低的问题。

3)道德风险。易观的报告认为2014年至2018年中国人工智能理财市场处于探索期,过去对人工智能理财更多是片面理解为智能投顾或数字化资产配置,现在理解为自动化、智能化、个性化的人工智能决策系统在行业的应用,未来则是人工智能理财广泛应用于线上线下且完善成熟。现阶段人工智能软硬件开发者有可能出现道德风险,未来如果出现在所有认知功能上超过人类的人工智能(即所谓的强AI),也有可能带来风险隐患。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号