本文共字,预计阅读时间。

如何在一个成熟的金融市场挖掘出新的机会,51信用卡给出了一个有趣的范本。

3月22日,中国最大的线上信用卡管理平台——51信用卡正式向香港交易所递交招股书。

这家从信用卡管理工具起步的金融科技独角兽目前已经衍生出个人信用管理服务、信用卡科技服务以及在线信贷撮合与投资服务等多个业务板块。截止2017年末,51信用卡所有应用程序的注册用户达8100万人。

从51信用卡的发展历程来看,它走通了一条利用工具沉淀数据、通过场景带来流量、介入交易产生利润、最后拓展边界形成生态的商业路径。而上一个类似的案例还要追溯到支付宝,它从支付工具衍生出了一个金融科技集团——蚂蚁金服。

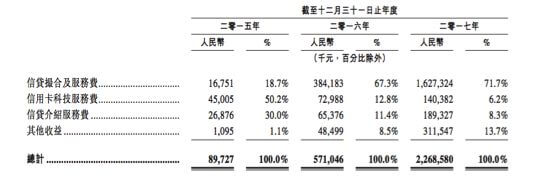

根据招股书,51信用卡2016年的收益总额为5.71亿元,同比2015年的8973万元增长了536.35%,2017年收益总额为22.69亿元,同比增长了297.37%,复合年增长率为402.9%。

这个最早覆盖信用卡人群、根植信用卡生态的商业形态得以快速发展离不开这几年中国信用卡市场的大爆发。而如何基于传统的金融生态,嫁接新的技术和模式,进而形成独特的商业生态,51信用卡给出了一个范本。

1. 从信用卡管理到三个生态

如果说支付宝的“野心”是改变全民的支付习惯,那51信用卡切入市场的角度则小众很多:专注信用卡的重度使用者,即“多卡人群”。

51信用卡通过技术解析用户的信用卡账单邮件和短信,从中提取详细的账单信息,便于这些“多卡用户”实现信用卡的账单管理和分期。2016年之后,51信用卡还纳入房屋按揭、汽车贷款及水电账单等新型“信用卡”数据,拓展了负债管理的范围。

在互联网行业里,做工具类产品往往是一个冒险的选择。估值不高、盈利困难是这些创业者们共同面临的难题。从这个角度来看,51信用卡无疑是幸运的,在积累了一定的用户资源和金融数据之后,它们成功走出了一条商业化路径。

根据招股书,目前51信用卡已有包括:个人信用管理、信用卡科技、在线信贷撮合与投资服务三个板块。

具体来看,个人信用管理服包括管理信用卡账单以及房屋按揭、汽车贷款及水电账单等信用账户,促成信用卡账单及其他负债还款,其他增值服务,如住房公积金余额查询。

而信用卡科技则是其借助其流量和技术为银行提供信用卡办卡等服务。比较有意思的一点是,相比常规的导流模式,51信用卡尝试了联名卡的形式,除了办卡的佣金收入外,还可以持续分得该卡后续发生的利息收入。

根据招股书,截至2017年12月31日,51信用卡管家与全球20家银行合作开展在线信用卡申请。2017年,通过51信用卡管家在线办理信用卡的数量为210万张。

此外,还有第三板块——在线信贷撮合与投资服务,招股书显示,2015、2016、2017三年,51信用卡公司贷款类产品促成的金额,分别为8.15亿元、102.99亿元、338.91亿元,复合年增长率为544.7%。

目前,从营收构成来看,通过第三板块获得的服务费也是公司最大的收入来源,其中2017年占比达71.7%。

一个好的工具型产品在历经蛰伏与沉淀之后,要么展现出惊人的爆发力,要么就因难以盈利而半路搁浅。相较之下,51信用卡属于幸运的少数。

目前来看,从负债管理工具起步的51信用卡已经实现了在一个体系内完成:从贷款用户、借贷场景、风险识别和资金供给的闭环,初步建立起了包括在线办卡、流量合作、网络信贷、理财服务、技术支持等一个闭环。

招股书显示,2017年51信用卡面向信用卡人群的贷款产品交易中有74.1%来自其自有的信用卡管理的用户。以此来看,51信用卡的工具属性为其提供了流量支持,而其它的产品和服务又承接了其后续流量转化和变现的任务。

如果这种模式上的优势得以持续,长远来看,51信用卡的生态战略还是值得期待。目前,根据招股书,51信用卡2015年经调整净利润为-1.01亿元,2016年实现扭亏为盈,经调整净利润为0.53亿元,2017年经调整净利润达到7.44亿元,已经连续两年实现盈利,并增幅明显。

2. 信用卡市场的爆发与机会

当然,一颗好的种子要想茁壮生长也离不开一块肥沃的土壤。这个构建在信用卡生态之上的商业模式,其前景和势能自然也与信用卡市场本身的发展息息相关。

央行数据显示,截至 2017年末,银行卡授信总额为12.48 万亿元,同比增长 36.58%;银行卡应偿信贷余额为 5.56 万亿元,同比增长 36.83%。不管是授信规模、应偿余额,还是各自的增速都在这几年呈快速上升的趋势。

或许单看这个数据还不够直观,我们找几家商业银行的数据来看看。

2017年上半年,招商银行新增信用卡发卡量642万张;实现信用卡交易额 12881 亿元,同比增长 22.27%; 信用卡贷款余额为 4560.86 亿元,较上年末上升 11.51%;信用卡利息收入与非息收入分别实现同比上涨21.63%和29.37%。

交通银行在2017年上半年新增信用卡567万张;信贷余额达3476.10亿元,较年初增长12.91%;

平安银行2017年全年新增发卡 1509 万张,同比增长 80.0%;信用卡总交易金额15472.02 亿元,同比增长 38.01%;贷款余额 3036 亿元,较上年末增长 67.67%。

相比这几年,银行业平均的规模和利润增速,以信用卡为代表的零售银行业务的表现异军突起。其高成长和高利润的潜力也让各家银行纷纷加码,将发力重心从批发向零售转移。

事实上,信用卡在国内发展的时间并不短,但相当长一段时间里,大众都将其作为支付工具,而鲜少使用分期(信用卡收入包括刷卡手续费、信用卡年费以及分期利息等)。所以,信用卡利润贡献一直很低。

但这种情况随着互联网金融的出现和消费升级的深化而彻底扭转,尤其是年轻一代,大家的消费意识和消费方式开始转变,透支消费、分期付款等习惯逐渐成为主流,信用卡市场也顺势爆发。

尽管从资产质量来看,信用卡的不良率略高于房贷等其它零售业务,但因其利润贡献度相当可观,各家银行依然趋之若鹜。这也是我们在看互联网金融市场时经常会看到的一个现象,相比银行覆盖的客群,它们更希望挖掘次级用户价值。

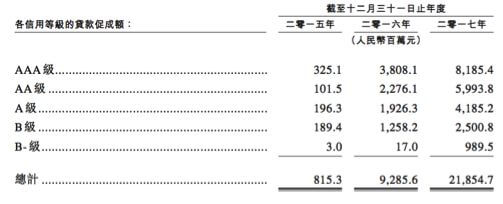

根据51信用卡的招股书,51信用卡将信用卡信贷人群划定为5个风险等级:AAA级、AA级、A级、B级、B-级。其中AAA级等级最高,2017年其年化利率为14.9%;B-级最低,2017年其年化利率为27.6%。

从资产质量来看,公司将逾期超过90天的贷款视作不太可能收回。随着风控的优化,违约率呈现出逐步稳定和下调的趋势,其中2017年以来发放的贷款违约率普遍处于2-4%之间。

尽管与无卡人群相比,信用卡市场所覆盖的群体理论上更为优质,但如果进一步划分,信用卡人群还可以根据消费和还款行为细分为:单纯的支付用户、饥渴型的信贷用户、常处于透支状态的循环借贷用户,以及专门“薅羊毛”的套现用户。

对于那些试图在信用卡市场找寻机会的公司来说,精准地锁定一个群体,在风险和收益中取得一个最优值可能才是一个长期的挑战。

(微信公众号:Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号