本文共字,预计阅读时间。

备受瞩目的金融监管体制改革尘埃落定,“一行三会”成为历史,中国金融监管“一委一行两会”的新框架正式落地:金稳委、中国人民银行、中国银行保险监督管理委员会、中国证监会。金融监管理念从行业监管转向功能监管,在一定程度上借鉴了英国“双峰”监管和美国证券监管模式。具体到P2P网贷行业,由于其源起于西方,国内监管在理念和思路设计上将或多或少参考国外成熟的监管经验.新监管格局调整之下,银行、保险、证券这些传统金融行业尚且能循着关键词,精准找到合规的领路人。反观P2P网贷行业,虽然此前频频下发的监管文件,依稀指明了方向,但全面无死角的监管体系尚未搭建完毕。

此次监管分工秩序重构方案公布以来,从网贷行业参与者到相关监管部门纷纷将探求的眼神聚焦于两大关键问题:未来在金融赛道上,P2P网贷究竟归谁指挥?比赛规则是否面临调整?P2P网贷企业在新的监管思路下,又将有何机遇?麻袋理财研究院认为,监管不是无源之水,无本之木,回溯起源、借鉴先例,或可在前瞻未来上领先一二。

虽然传统民间借贷在中国由来已久,但现代意义上的P2P网贷并非中国“发明”,而是始于西方,其中以美国的P2P网贷发展最具代表。中国不少网贷企业纷纷涌向美股上市,P2P网贷行业鼻祖之称的Lending Club(以下简称:LC)也诞生在美国。因此,麻袋理财研究院把研判视野转向P2P网贷商业模式成熟且监管体系完备的美国,以美国最大的网络借贷平台Lending Club展开深度案例研究。

01 What is Lending Club

Lending Club(NYSE:LC)创立于2006年,是一家在线撮合借款和出借的P2P平台,公司位于美国旧金山。公司上线运营初期仅提供个人贷款(personal loans)服务,后增加了医疗信贷(patient loans)、车贷分期(auto refinancing loans)。2014年12月12日开始在纽交所挂牌交易,成为当年最大的科技股IPO,2014年前后公司增加小微企业贷(small business loans)服务。

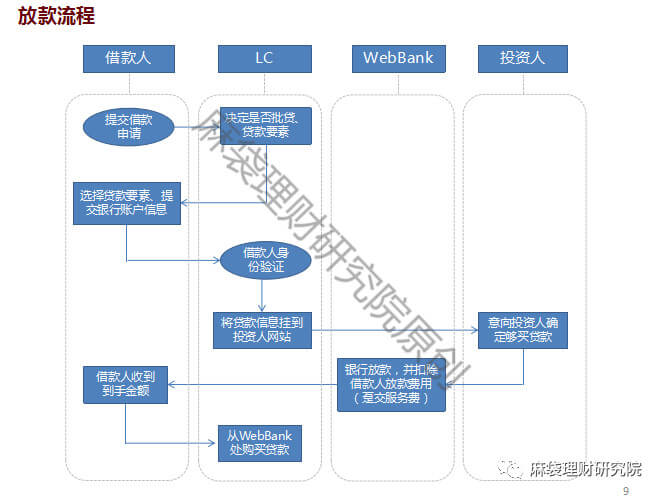

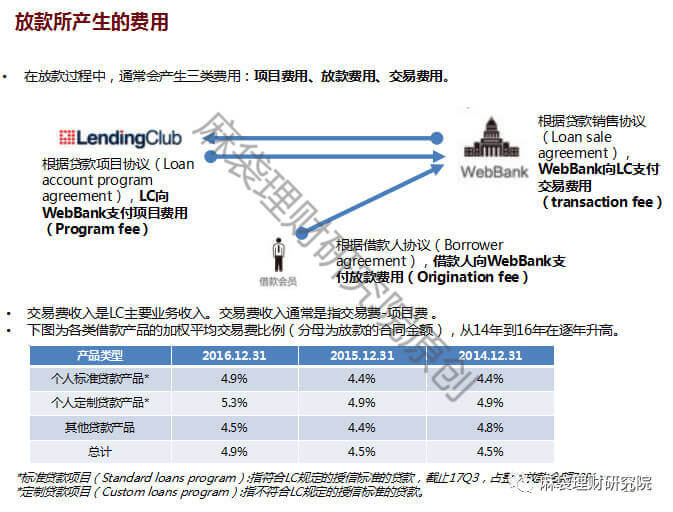

LC获取的贷款全部通过银行放款。主要合作银行是WebBank,该银行是一家在犹他州注册的实业银行,被联邦存款保险公司FDIC*承保,并被FDIC和犹他州监管。NBT Bank和Comenity Capital Bank(曾经的World Financial Capital Bank)作为医疗信贷的放款银行。LC还与Cross River Bank签署约定,将其作为WebBank在不能放款时的候补银行。

LC与WebBank签署贷款账户项目协议(Loan accountprogram agreement)和贷款销售协议(Loan sale agreement)。其中约定WebBank在获取贷款两天后将把贷款卖给LC,WebBank享有贷款的期间利息。

02 Why WebBank模式?

1.与WebBank合作,贷款利率没有上限,实现了贷款业务的“全国化”和“市场化”

2.使用WebBank的银行牌照,免去向各州申请贷款执照这一需求。

1)避开各州的利率上限。

2)美国各州对贷款设定最高利率*,而且各州的最高利率并不统一。

3)由于犹他州并未对借款利率设定上限,WebBank作为一家犹他州注册并有FDIC承保的州立银行,可以向全国各州进行利率无上限的贷款。

备注:《1980年存款机构解除管制与货币控制法案》规定:由美国联邦存款保险公司(FDIC)提供存款保险的银行可以将贷款最高利率选定为:(1)贷款发生州的最高利率或(2)该银行所在州的最高利率,即可以向其他州输出利率。

03 监管镣铐下演绎“变形记”

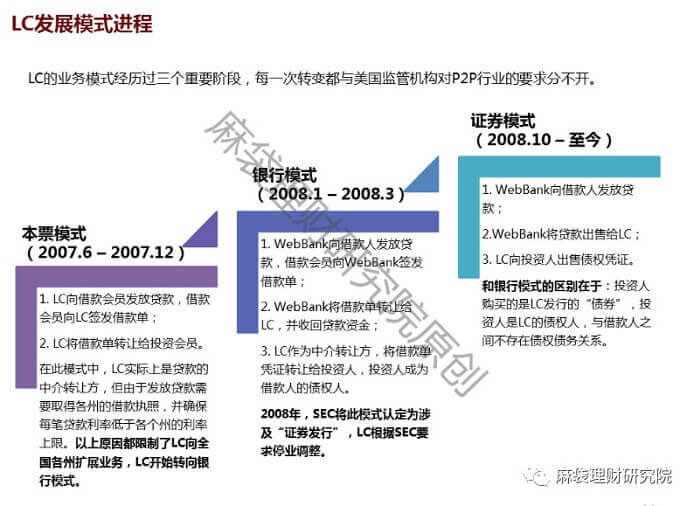

从LendingClub成立伊始,美国的监管的镣铐就如影随形,全方位影响着Lending Club 的发展进程,监管在不断改变着LC的业务走向。麻袋理财研究院梳理发现,LC为了适应美国监管要求,公司成立至今十余年间,业务模式三度转型,依次经历了本票模式、银行模式、证券模式等。LC的业务模式所经历的三个重要阶段,每一次转变都与美国监管机构对P2P行业的要求分不开。

2007年底之前,LC以本票模式运作,在此模式中,LC实际上是贷款的中介转让方,但由于发放贷款需要取得各州的借款执照,并确保每笔贷款利率低于各个州的利率上限。以上原因都限制了LC向全国各州扩展业务,2008年LC开始转向银行模式。

2008年,SEC将此模式认定为涉及“证券发行”,LC根据SEC要求停业调整。此后LC转向证券模式运作。证券模式和银行模式的区别在于:投资人购买的是LC发行的“债券”,投资人是LC的债权人,与借款人之间不存在债权债务关系。

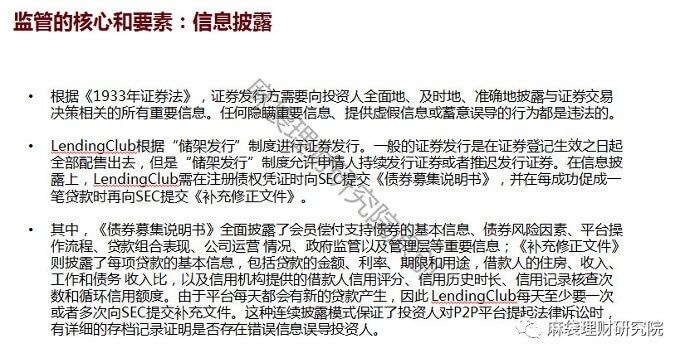

美国当前对P2P监管框架下,在监管机构、监管立法、监管限制等方面均有明确的分工和监管规范。其中,信息披露是美国P2P网贷监管的核心要素和重中之重。

比如,根据美国《1933年证券法》,证券发行方需要向投资人全面地、及时地、准确地披露与证券交易决策相关的所有重要信息。任何隐瞒重要信息、提供虚假信息或蓄意误导的行为都是违法的。

因此,LendingClub根据“储架发行”制度进行证券发行时,在信息披露上,LendingClub需在注册债权凭证时向SEC提交《债券募集说明书》,并在每成功促成一笔贷款时再向SEC提交《补充修正文件》。

麻袋理财研究院研究发现,上述两份文件包含了会员偿付支持债券的基本信息、债券风险因素、平台操作流程、贷款组合表现、公司运营情况、政府监管以及管理层等重要信息,甚至需要披露了每项贷款的基本信息,包括贷款的金额、利率、期限和用途,借款人的住房、收入、工作和债务 收入比,以及信用机构提供的借款人信用评分、信用历史时长、信用记录核查次数和循环信用额度。

更为严苛的是,由于平台每天都会有新的贷款产生,因此 LendingClub每天至少要一次或者多次向SEC提交补充文件。这种连续披露模式保证了投资人对P2P平台提起法律诉讼时,有详细的存档记录证明是否存在错误信息误导投资人。

显然,美国监管在塑造打磨Lending Club从草莽走向正规军,Lending Club自身也在不断创新研发,探索顺应监管趋势的业务模式。虽然中美监管环境有别,但在中国网贷备案冲刺的关键期,国内P2P企业可以在把握监管思路的基础上,吸取LC的转型经验为我所用,同时练就扎实内功,才能更为游刃有余地应对监管考验、抓住市场机遇。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号