本文共字,预计阅读时间。

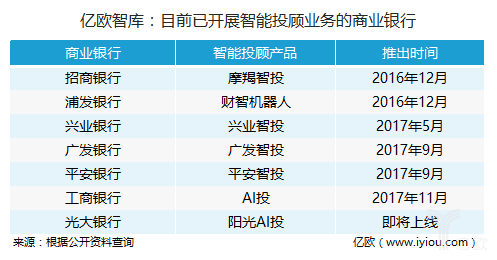

近两年,在金融科技浪潮下,智能投顾开始兴起。自2016年招商银行推出“摩羯智投”,成为首家布局智能投顾的银行机构后,浦发银行、平安银行、工商银行、光大银行等银行机构也纷纷加入布局智能投顾的行列。

然而,媒体、学界等对智能投顾的争议很多,很多人认为现在的智能投顾其实就是一个相对个性化的理财产品,本质上与银行理财产品并无太多差异。亿欧智库将推出系列文章,对中国银行理财产品现状、银行智能投顾现状以及智能投顾与银行理财产品关系等展开讨论。

本系列文章分为上中下三篇,上篇将讨论中国银行理财产品现状。

理财概念的源头——财富管理

当我们在百度指数搜索“理财”和“财富管理”时,我们会发现理财的热度要远远高于财富管理。但是,实际上财富管理是一个大的体系,包含理财。

财富管理是指以客户为中心,设计出一套全面的财务规划,通过向客户提供现金、信用、保险、投资组合等一系列的金融服务,将客户的资产、负债、流动性进行管理,以满足客户不同阶段的财务需求,帮助客户达到降低风险、实现财富增值的目的。这其中最重要的是商业银行财富管理业务。

根据银监会的规定,商业银行根据客户不同的需求提供最适合的财富管理服务。目前,商业银行的财富管理业务主要包括两个方面:一是综合理财服务,主要是银行理财产品,这是银行用来吸引客户的主要财富管理业务;二是财富管理顾问服务,依靠自身在资讯和人才方面的优势,以及和证券、基金、保险等金融机构的合作,为客户提供理财规划、投资建议、金融咨询等一系列的理财顾问服务。

因此,我们常说的银行理财产品其实是指商业银行所提供的综合理财服务,针对目标客户群体设计产品,银行只接受客户的授权管理资金,投资收益与风险由客户与银行按照约定的方式承担。

中国银行理财产品发展现状——蓬勃发展

1994年,我国出现了银行理财业务,但是产品比较单一,主要是外币理财。后来在2002年,荷兰银行初步面对中国发售银行理财产品。有了荷兰打头阵,其他外资银行如花旗银行、渣打银行等亦开始在我们国家发售理财产品。2004,光大银行推出第一支理财产品,才正式标志着我们国家商业银行理财业务初步开始。然后,在这十几年的时间里,我国的银行理财业务蓬勃发展,产品呈现多样化,投资向多元化迈进。

理财产品规模——速度快、规模庞大

据银行业理财登记托管中心数据表明,2004年至2016年十三年间,我国银行理财产品规模迅速发展,截至2016年年底,银行理财产品月已经达到29.1万亿元,体量巨大,产品投向不断拓展,成为金融市场上一支举足轻重的力量。2016年以前,中国银行理财产品规模保持百分之五十左右的增长率,但2016年增长率下降三十三个百分点,银行理财产品规模增长速度受到阻滞。

请点击此处输入图片描述

理财产品类型——多元化

随着银行理财产品规模的上升,我国银行理财产品的类型也逐渐多样化,以期满足不同投资主体的需求。

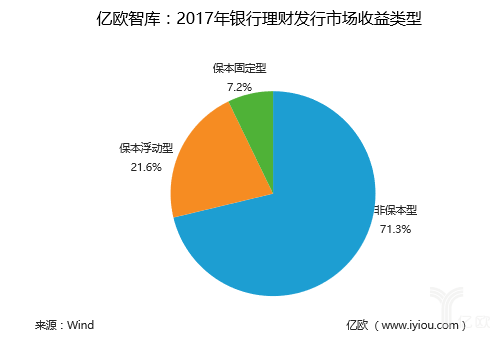

银行理财产品按照收益类型进行划分,可区分成保本固定型、保本浮动型以及非保本型。在这三种类型中,保本固定型是风险最低的一类理财产品,有点类似于固定存款,客户投资这类理财产品,到期后银行会按照事先约定的收益率将资金和收益一起返还给客户,风险由银行自行承担。保本浮动型的理财产品,会保证客户的本金,但是收益的多少完全取决于投资的回报,在这里,客户是与银行共担风险的。最后一种类型是非保本浮动型,风险较高,银行既不保证客户的本金也不会保证客户的收益率,风险与利润双方共同承担。

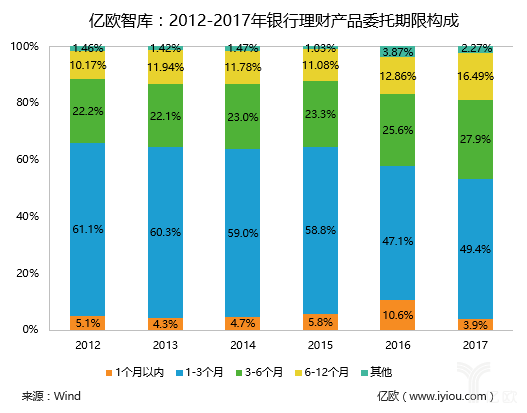

理财产品委托期限——6个月以内短期为主

2017年银行理财产品委托期限以1-3个月为主,为49.4%。纵观2012-2017年银行理财产品,银行理财产品发行委托期限主要为6个月以内,但近两年,6-12个月银行理财产品逐渐上升。据此可见,用户购买银行理财产品主要为短期投资。

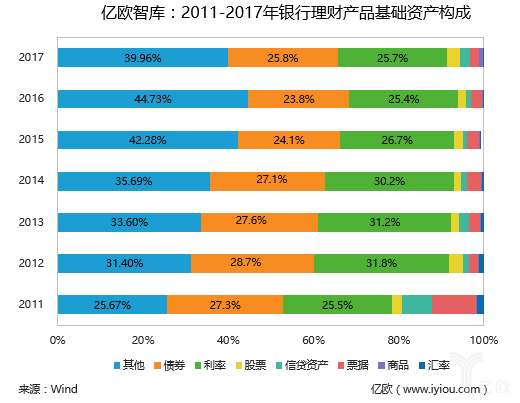

理财产品基础资产——债券与利率为主

银行理财产品风险较低,基础投资也偏向于固定收益型资产。自2011年至2017年,基础资产投资以债券和利率为主,票据和信贷资产投资明显下降,股票、商品、汇率等高风险资产投资占比极小。

银行理财产品新挑战——严监管强竞争

虽然银行理财产品自诞生以来发展势头良好,然而近几年面临的内忧外患不断,一方面监管趋严,另一方面竞争加剧。

一、严监管

2017年以来,监管部门监管力度大大加强,银监会对“三套利”、“三违反”、“四不当”、“十乱象”进行专项整治,并针对强化风险管控、弥补监管短板、押品管理等连发多个文件,内容涵盖目前银行经营中所出现的大部分问题,特别是理财监管在文件中多次指出。

2017年一季度起,央行在MPA评估时正式将表外理财纳入广义信贷范围。在具体操作上,将表外理财资产在扣除现金和存款之后纳入广义信贷范围,纳入后仍主要对新的广义信贷余额同比增速进行考核和评估。并且,将完全具备存款性质的保本保收益理财产品视同存款管理,已经由监管部门认定为结构性存款,要缴纳存款准备金和占用资本金。

同时,2017年11月17日《关于规范金融机构资产管理业务指导意见(征求意见稿)》规定,金融机构对资产管理产品应当实行净值化管理,净值生成应当符合公允价值原则,及时反映基础资产的收益和风险。这意味着包括银行理财在内的全部资管产品将向净值化产品转型,而当下净值型占比尚未达到10%。

因此,严监管背景下,银行理财产品将面临新一轮的挑战和转型。

二、强竞争

银行理财产品市场竞争日趋激烈,一方面来自于各大银行同质化理财产品竞争,另一方面来自于可替代性产品竞争。

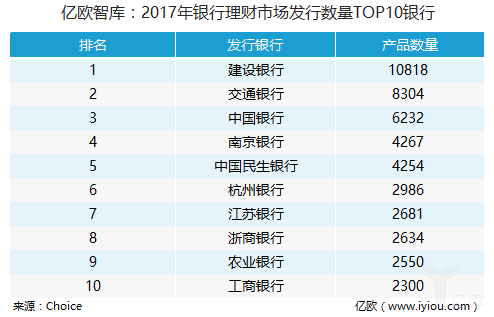

2017年,共有554家银行发行理财产品,其中建设银行发行数量最大,为10818款银行理财产品。同一银行以及不同银行之间,理财产品同质化现象严重,加剧了银行理财产品的内部竞争。

除此之外,一批可替代性产品也使得银行理财市场竞争加剧。一方面,支付宝、理财通等互联网金融理财产品抢占了一部分银行理财客户;另一方面,各大银行纷纷开展智能投顾业务,也使得内部竞争激烈。

总之,银行理财产品虽然蓬勃发展,但面临严监管强竞争的挑战。

了解更多系列内容,请关注:《银行理财产品VS智能投顾——全球智能投顾现状(中篇)》

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号