本文共字,预计阅读时间。

2017年9月,摩根大通CEOJamie Dimon评价比特币是比郁金香球茎更加糟糕的事物,不会有好的结局。高盛负责人Lloyd Blankfein也认为比特币是一个实施诈骗的工具。

与此同时,越来越多的公司正在进军区块链领域。

那么,区块链对银行而言,究竟意味着什么?区块链会如何颠覆银行?

一本智库选取CB Insights一文并对其进行编译。该文从支付、清算和结算系统、融资、证券、贷款和信用等方面回答了上述问题。

2017年9月,摩根大通CEOJamie Dimon如此评价比特币:“它比郁金香球茎更加糟糕,最终不会有好的结局,有人会因此丧命。”

高盛的负责人Lloyd Blankfein对上述言论表示赞同,他说:“一夜之间就有20%变化的东西感觉不像是货币。这是一个实施诈骗的工具。”

同时,根据一份国际证券协会的调查,55%的受访公司正在监测、研究或者开发基于区块链的解决方案。

银行对加密货币如此反对的声音引出了一个问题:银行应该害怕什么?

答案是:“很多。”

区块链技术为发送数字资产提供了一个加密的安全方式,这种方式不需要第三方的信任中介,比如银行。此外,一些诸如智能合约的工具,能将银行的许多繁琐过程自动化,从提交和索赔处理到分发医嘱的内容。

目前,全球银行业的容量为134万亿美元。银行作为支付中介,也提供发放贷款和信用的服务。区块链作为不可信任的事物的一种保障,去中心化的技术是颠覆一切的关键,包括:

支付:通过消除消费者在支付交易中需要依赖的中介许可,区块链技术能以比银行低的成本促成更快捷的支付。

清算和结算系统:区块链技术和分布式账本可以降低运营成本,使我们更加接近金融机构之间的实时交易。

融资:通过提供可以快速存取的ICOs的区块链公司,区块链正在创造一种区别于传统金融融资方式的新的加密经济模型。

证券:通过通证化传统的证券,如股票、债券和另类资产,区块链正在颠覆资本市场的结构。

贷款和信用:通过消除贷款和信用市场对把控人的需要,区块链可以使借钱变得更安全且可以降低利率。

1. 支付

当前,约数万亿美元的费用因过时缓慢的支付系统而被耗费。

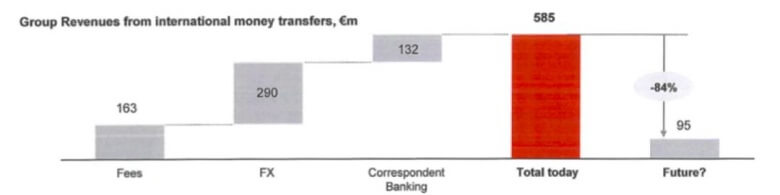

如果你在洛杉矶工作且想把薪水的一部分转账给伦敦的家人,你可能需要支付25美元的服务费和其他一些费用,总共需要的费用为转账金额的7%。你的银行接受了这笔款项,收款银行得到了这笔款项,你也支付了交易隐藏的汇率费用。但你家人的银行可能要在一星期以后才将这笔交易记下来。

每笔转账交易的平均成本通常为转账金额的7.68%,主要包括与支付相关的服务费和隐藏的汇率费用。对于银行来说,它们能从中获取高利润,因此,它们几乎没有降低收费的动机。2016年,从支付到信用证的跨境交易收入占据了全球支付收入的40%。

一份泄露的桑坦德内部文件揭示了国际转账的收入,也表明了支付可能中断的风险。2016年,桑坦德有将近10%的收入来自国际转账。

区块链正在通过提供更安全和更低成本的P2P支付来颠覆支付系统——不需要中介。加密货币如比特币和以太坊是一个围绕公共的、去中心化的账本,即每个人都可以发送和接收货币,减少了对可信的第三方确认交易的需要。

区块链技术提供给了世界人民快速、廉价和无国界的支付。

在极端情况下,比特币交易需要30分钟至16小时。虽然这还不够完美,但也只是银行转账所需时间(3天)的一小部分。

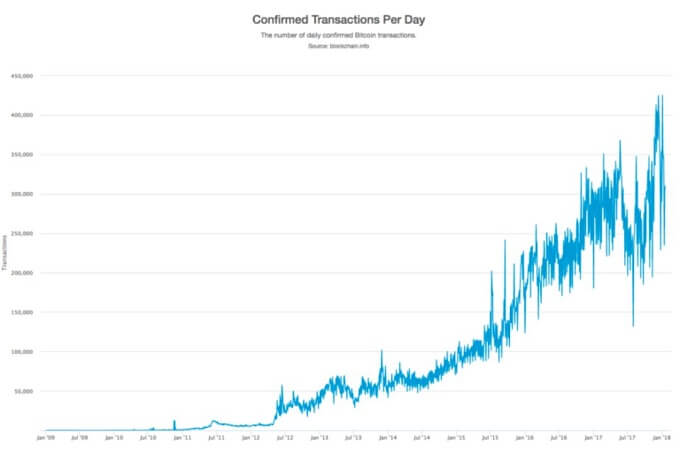

确认的比特币交易数量以每日8倍的速度增长,2014年,每日的交易数量刚刚超过5万笔,2018年,每日的交易数量超过了40万笔。

同时,由于交易费用高,开发者们正在积极为如比特币和以太坊的加密货币提供更廉价的交易方式。其他一些加密货币已经有了费用低的交易,如比特币现金。目前,比特币现金的交易费用为每笔20美分左右。

一家名为TenX的公司正在以不同的方式处理支付问题。它建立了一个依附在借记卡上的钱包,使用者可以在使用卡片时用加密货币进行支付。公司正在建造一个分布式网络,能在不同加密货币之间交易,并将网络和卡片进行整合。

虽然加密货币在支付方面要完全取代法定货币还要走一段很长的路,但是,过去的几十年里,诸如比特币和以太坊的加密货币的交易量呈现了指数型的增长。比特币的交易量仅在2016年便增长了118%,尽管其中很大一部分是投机交易(不是P2P支付)。

目前,在发展中国家,区块链承诺为全世界几十亿人民提供金融服务。这方面的一个例子是BitPesa,这是一个致力于促进肯尼亚、尼日利亚和乌干达等国家B2B支付的区块链公司。BitBesa每月的交易额为1000万美元。肯尼亚的平均跨境交易费用为转账金额的9.2%,BitPesa能通过区块链将费用削减至3%。

另一个例子是比特币支付服务提供商BitPay,它帮助商家接收和存储比特币交易。过去一年,BitPay的支付交易额增加了328%,商户每月的收入达到了1.1亿美元。相较于信用卡交易需要2%-3%的费用,BitPay每笔交易只需要1%的费用。

支付行业即将被颠覆的一个重要原因是,支持它国际清算和结算系统比较老旧,容易受到干扰。

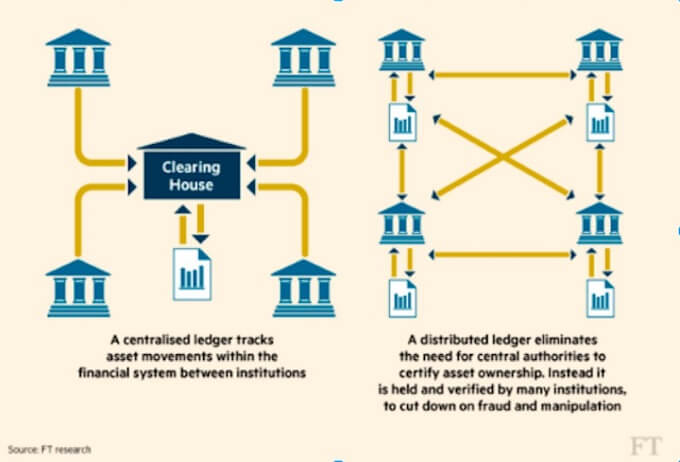

2. 清算和结算系统

如上所述,银行转账的平均交易时间需要3天,这与我们的金融基础设施的建设方式有较大的关系。

这不仅仅是消费者的痛苦。世界各地的资金转账对银行本身来说便是一个噩梦。

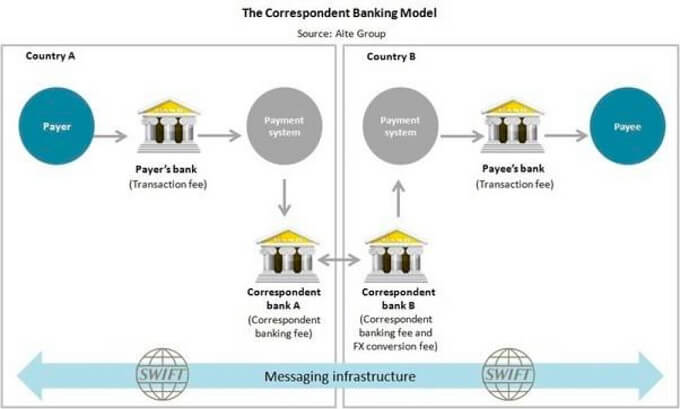

今天,一个简单的银行转账——从一个账户到另一个账户——必须绕过一个复杂的中介系统,资金到账前需要经过代理银行和保管服务。两笔银行的结余必须在全球金融体系之内协调,包括一个广泛的交易商、基金、资产管理等组成的网络。

如果你想要把钱从意大利的UnicaCredit Banca账户转到美国Wells Fargo账户,转账需要通过全球银行间金融通讯协会(Society for Worldwide Interbank Financial Communication ,SWIFT)来执行,SWIFT每天向10000家金融机构发送2400万条信息。

因为UnicaCredit Banka和Wells Fargo没有建立一个财务关系,它们必须在SWIFT的网络上搜索与两家银行有关的代理银行并且可以完成交易——可收取一定费用。每家代理银行在原始银行和收款银行都有不同的分账,这意味着不同的分账必须在每天结束的时候进行核对。

集中式的SWIFT协议实际上不发送资金,它仅仅发送支付订单。实际货币通过中介系统处理。每个中介都会额外增加交易成本,并且有着潜在的故障点——60%的B2B交易要求人工参与,每次参与需要15-20分钟。

区块链作为一个去中心化的交易”账本“,可以完全颠覆这种状态。相较于使用SWIFT协调每个金融机构之间的纷争,银行间区块链可以公开透明地跟踪所有交易。这意味着交易可以直接在区块链上解决,不需要依靠托管服务网络和代理银行。这将有助于降低维持着全球代理银行网络的成本。

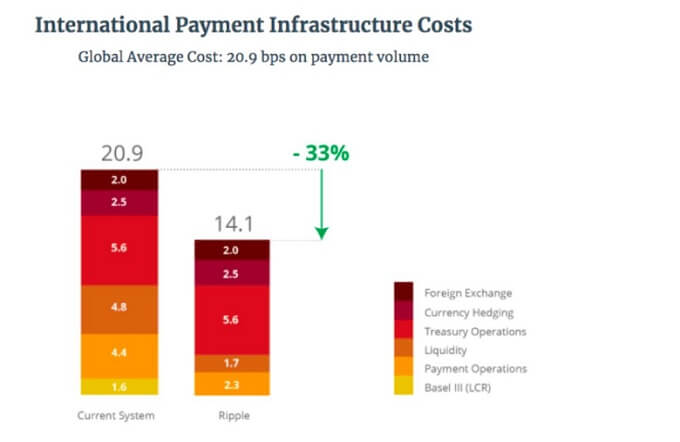

银行估计,区块链创新提供的更好的清算和结算系统可以减少至少200亿美元金融部门的成本。

Ripple是一个企业区块链服务供应商,是最知名的尝试取代SWIFT的玩家。而该公司最出名的是与其相关的加密货币XRP,它是从Ripple的银行产品中分离产生的。

SWIFT传递讯息是单向的,与电子邮件非常类似,这意味着直到双方都完成了交易,交易才算完成。通过直接与现有的银行账本整合,Ripple’ xCurrent的产品提供给银行更快的双向通信协议,允许实时通讯和结算。目前,Ripple拥有超过100位签约区块链网络实验的客户。

来源:Ripple

R3是另一个主要的为银行提供服务的企业区块链玩家,它想要成为“新的金融市场操作系统”。它已经从托管银行(如美林银行和汇丰银行)获得了1.07亿美元的融资。但是,它也失去了一些关键的投资方,如高盛,因为高盛希望对R3有更多的操作控制。

Ripple和R3这样的项目可能会颠覆更广泛的金融服务生态中的玩家——如SWIFT和托管银行——它们还与传统银行合作,为部门带来更大的效率。为了提升交易效率,Ripple和R3想要通过把金融机构连接到同样的账本上,将系统去中心化至比公共区块链更小的规模,以此来提高交易效率。

但是,区块链项目所做的不仅仅是让现有的流程更有效率,区块链正在创造全新的金融活动,融资领域可能是最好的证明例子。

3. 融资

通过风投融资是一个艰难的过程。企业家们聚集在一起,与合作伙伴进行无数次会议,就股权和估值进行了长期谈判,希望能为他们的公司换来一笔资金。

使用区块链,你不需要通过一个平台来融资,你不需要风险资本家,不需要谈判。任何人都可以随时从任何人那里融金,任何人都可以投资他们感兴趣的项目。按照Naval Ravikant的说法,区块链是“完全开放的、分布式的和流通的。”

在区块链上,融资通过ICO的形式,ICO是区块链版的IPO。项目出售通证或者代币以换取加密货币,如比特币和以太坊。通证的价值是——至少在理论上——与它在未来实施的成功密切相关。投资通证是投资者直接押注使用和价值的一种方式。通过ICOs,区块链公司可以通过直接向公众出售通证以减少传统融资过程。

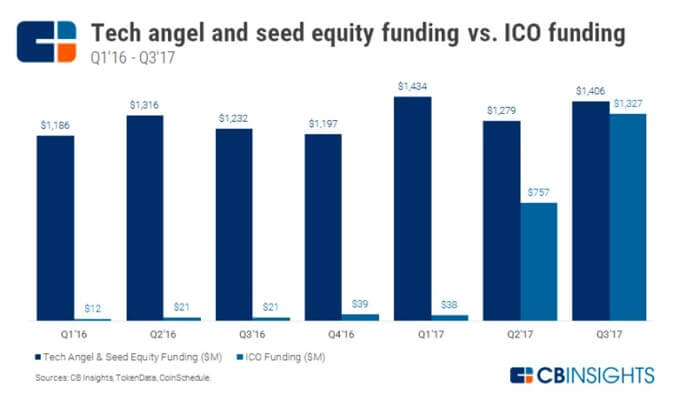

2017年,ICOs融资金额高达56亿美元。

2017年,ICOs人气飙升,仅在上半年便融资了11.3亿美元。

对区块链公司而言,ICOs能带来两个益处。

首先,ICOs可以在全球范围内通过网络渠道发生,你不再局限于高净值个人、机构和其他能够向政府表明他们是可靠投资人的人。

其次,ICOs具有极强的流动性。当你出售通证的时候,它在一个24小时可交易的市场上。相比之下,风投初创企业需要10年。正如Earn的CEOBalaji Srinivasan所说:“10年和10分钟获得流动性在时间上的差距是500000倍。”

我们已经看到了ICOs在资本市场的影响。在2017年第三季度,ICOs的融资规模达到了130万美元——接近该季度所有科技企业天使轮和种子轮的融资规模(140万美元)。

通过投资加密货币的对冲基金,风投公司如红杉资本、安德森·霍洛维茨基金和合广风投直接投资了ICOs。Venrock的合伙人David Pakman说:“毫无疑问的是,密码将颠覆风投产业。我也希望如此。一切事物的民主化在一开始便吸引了我对技术的兴趣。”

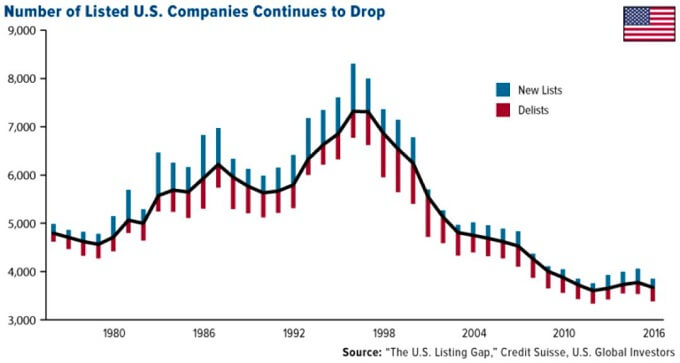

ICO狂潮正在进行中,我们同时看到在IPOs市场热度大范围的降低,IPO的企业数量从1996年的7322家下降到2017年的3671家。2014年,美国市场IPOs融资到的资金总额为744亿美元,2016年,融资总额降低至185亿美元。投行收取IPO费用则在3.5%-7%不等。随着私人资本和其他如ICOs的融资方式的进一步普及,我们预计投行的利润将进一步降低。

2017年,在美国市场,ICOs融资的金额已经超过了同期IPOs融资的金额。对于初创公司而言,低利率和更好的监管使得私人投资更具吸引力。

而大多数ICOs至今已经有了预营收的区块链项目。我们正在看到越来越多的技术公司围绕着去中心化建立。Telegram是一个讯息app,近期,它宣布正在尝试通过ICO筹集20亿美元。Telegram提供了免费的高用户增长服务——但是它缺少盈利能力,不可能在公共市场上取得成功。它的ICO背后的理念是通过讯息网络将通证卖给用户并启动一个支付平台。

如果按照区块链所主张的,下一个Facebook、Google和Amazon会围绕去中心化协议并通过ICO成立,它将直接削减投行的利润空间。

目前已经有一些该领域的区块链公司涌现。

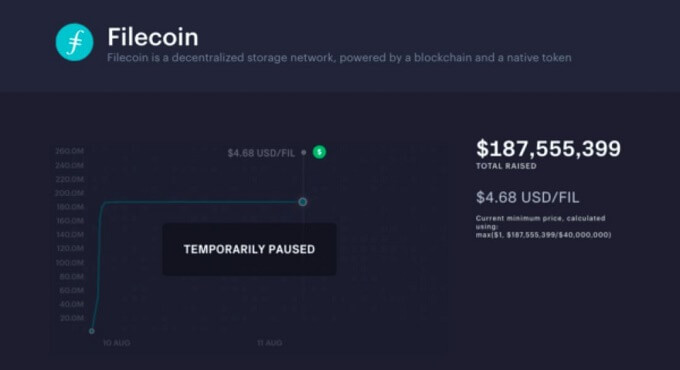

CoinList是Protocol Labs和AgnelList合作的一家公司,通过帮助区块链公司合法合规进行ICOs,使得数字资产成为主流。CoinList已经帮助区块链公司通过ICOs融资超过8.5亿美元的资金。

Filecoin对CoinList的ICO需求之高使得服务器超负荷达1小时,Filecoin通过ICO融资超过2.5亿美元。

CoinList已经开发出了银行级别的合规程序,区块链公司可以使用流程化的API,帮助项目确保获得了尽职调查和投资者认可。CoinList平台专门为区块链项目设计,它重在减少市场上反映的围绕融资的后勤和监管负担。当下,投行正在试验自动化以帮助减少IPO需要的大量工作。

CoinList仅仅是一个开始。大量围绕新ICO生态体系的公司正在涌现,例如Waves和Republic.co,Waves是存储、管理和发行数字资产的平台,Republic.co旨在帮助人们能以少至10美元的资金投资ICOs。

而大多数ICOs目前已经有了预收入的区块链项目,它们有潜力进一步扩大,成为传统融资的替代方案。

我们仍处于区块链的早期阶段,而且可能处于泡沫中。毫无疑问的是,这些项目中有很多会完全失败。有趣的是,有些项目正在测试使用区块链来代替传统银行。这不仅局限于公司融资,还包括了证券的基本结构。

4. 证券

购买或者出售股票、债券和商品等资产时,你需要一种方法来追踪谁拥有了什么。如今,金融市场通过复杂的交易体系来完成追踪,参与方围绕着一个过时的所有权体系。

比如你想买一份Apple的股票,你可以通过股票交易所下单,交易所会为你匹配一位卖家。在过去,这意味着你用现金换取了股票所有权的证明。

当我们试图以电子方式完成这笔交易时,情况会变得复杂很多。我们不想处理资产的日常管理——如换取证书、记账或者管理股息。所以,我们会把股份外包给托管银行保管。因为买家和卖家不能总是依靠相同的托管银行,托管银行需要依靠一个可信任的第三方来持有所有权的证明。

结算和清算交易所的订单涉及了多个中介和可能失败的点。

在实践中,这意味着当你购买或出售资产时,该订单将通过大量第三方进行转发。转移所有权是一件复杂的事情,因为每一方都在单独的分账中维护着自己。

这个系统不仅效率低,而且不精确。因为每个人的账本都必须在一天结束时更新和完结,安全交易需要1-3天才能完成。因为有多方参与,交易通常需要手动验证。参与的每一方都要收费。

通过创造一个去中心化的独特的数字资产数据库,区块链技术有望彻底改变金融市场。使用分布式分类账本,可以通过加密通证将权利转移到资产。虽然比特币和以太坊已经成为了数字资产,新的区块链公司想要将真实世界的资产通证化,如股票、房地产和黄金。

颠覆的可能性是巨大的。美国四大托管银行——道富银行、纽约梅隆银行、花旗银行和摩根大通银行——每家拥有超过15万亿美元的托管资产。托管费用通常低于0.02%,利润主要来自资产的绝对数量。使用区块链,通证化的证券必须减少中间商如托管银行的参与以减少资产交易费用。

美国四大托管银行分别管理着超过15万亿美元的托管资产。来源:Trefis

另外,通过智能合同,通证化的证券可以作为可编程的股权——支付股息或者通过代码回购股票。最后,将真实世界的资产放在区块链上可能会带来更广泛的全球市场的准入规则。

Polymath是一家区块链公司,它想要将数万亿美元的金融证券转移到区块链上。Polymath正在建立一个市场和平台帮助人们发行证券通证,也正在实行管理机制帮助这些新的通证符合法规。截至目前,Polymath已宣布和SPiCE VC、Corl和Ethereum Capital合作,在平台上发行证券通证。

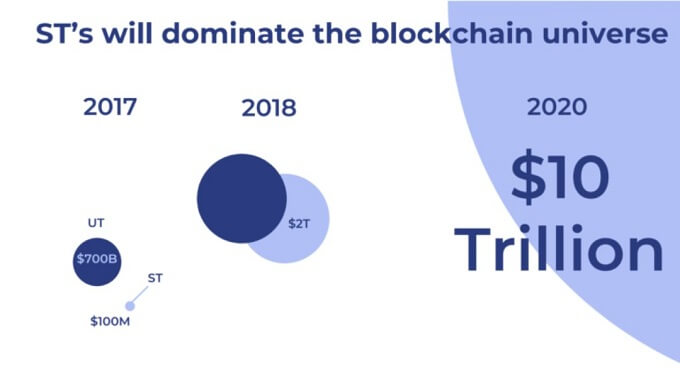

Polymath的 预测,证券通证将会在2020年达到10万亿美元。

同时,金融机构本身并没有坐以待毙。澳大利亚证券交易所宣布,它们正在努力使用Digital Asset Holdings开发的区块链项目取代现有的记账、清算和结算系统。

2017年6月,一家专注于企业的区块链公司Chain成功地策划了纳斯达克和花旗银行之间的实时交易。同时,Overstock的CEO正在开发一个交易平台,名为tZero,该平台想要为可能在纳斯达克上市的企业创造一个以区块链为支撑的暗池,或者私人交易。

通证化的资产是一个很有前景的区块链应用,其最大的障碍便是监管。目前,基于区块链的所有权的法律约束力还不清楚,通证是否有法律地位也上不明确。监管和法律指导将是这些项目成功的关键。

对于消费者来说,金融机构和区块链在慢慢融合。另一个区块链可以融合并完全颠覆的是领域贷款和信用——一个没有外人来颠覆的领域。

5. 贷款和信用

传统银行和出借人基于一个不准确和不安全的信用系统质押贷款。

当你填写银行贷款申请的时候,银行必须评估你不偿还贷款的风险程度。他们会参考你的信用分、负债收入比和房屋所有权情况等。要想知道这些信息,他们必须访问你的信用报告,三大征信机构为:益博睿、环联和艾克飞。基于这些信息,银行将违约风险计入了贷款的费用和利息。

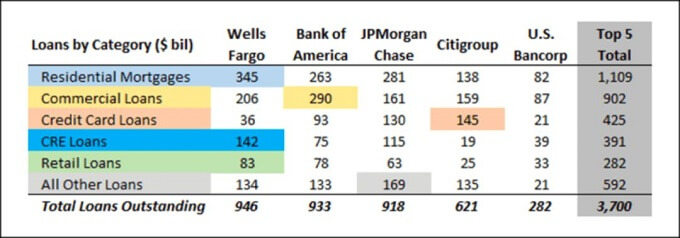

美国最大的五家银行控制着价值3.7万亿美元的商业贷款。

这样一种集中式的系统通常对消费者是不利的。联邦贸易委员会估计,1/5的美国人在信用分上有“潜在的实质性错误”,这对他们获得贷款的能力有负面影响。此外,这些敏感信息集中于三个机构也会产生很多漏洞。去年,艾克飞遭到黑客的攻击,1.43亿美国人的信用信息被暴露。

区块链上的替代贷款为更多消费者提供了更便宜、高效和安全的获得个人贷款的方式。通过加密安全、去中心化的历史支付注册,消费者可以在全球信用分数的基础上申请贷款。

虽然区块链项目在借贷领域仍处于初级阶段,但已经有几十个关于P2P贷款、信用和基础设施的有趣的项目。

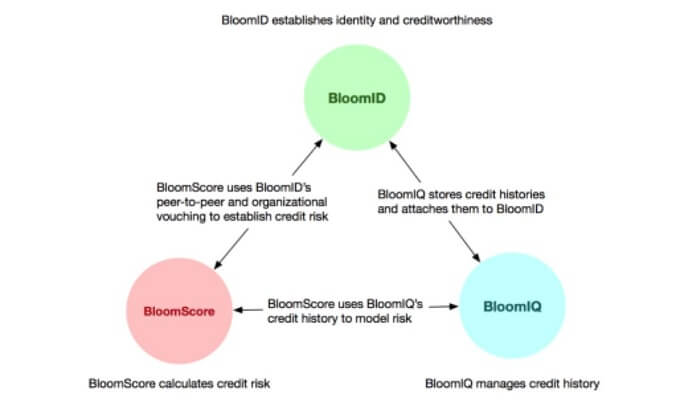

Bloom协议试图根据在网络上成功认证的身份记录,不需要第三方信任。

SALT是一个依靠区块链支持贷款的借贷平台,通过ICO融资了4800万美元。你购买SALT通证成为网络中的一员,然后,提供一些加密货币作为抵押物。这允许你从平台上的出借人那里借钱。如果按时偿还贷款,你就可以得到你的密码。SALT没有开始对整个借贷行业产生影响,但是它在帮助拥有加密货币的人在短期内获得现金。

EthLend最近通过ICO融资了1620万美元。EthLend试图建立一个基于以太坊的去中心化的点对点借贷程序。它的工作原理是:当借款人发出贷款请求时,会产生一个标记着贷款金额、利率和期限的智能合约。借款人提供EthLend的通证作为抵押物。如果没有及时偿还贷款,出借人会收到作为抵押物的通证。

Celsius是另一家P2P区块链公司,它采取了较少的自由市场方式。Celsius的联合创始人Alex Mashinsky说:“当会员的钱包余额为正的时候,他们有机会获得高额利息,当会员在月底耗尽现金时,他们有机会获得低息贷款。”

创建基于区块链的借款产业需要的不仅仅是平台——也需要规则和基础设施的发展。而发展也正在顺利进行中。例如,Dharma,一个通证债务协议,旨在为开发人员提供建设在线债务市场必要的工具和标准。同时,Bloom想要在区块链上做信用评分,它正在建立一个在区块链上管理认证、风险和信用评分的协议。

而这些项目中的大部分都集中在通过人们现有的加密资产的贷款来创造流动性,它们也在推动基础设施的建设,使得区块链对贷款有更大的颠覆性。

超越炒作

颠覆不会在一夜之间发生。区块链技术还处于初级阶段,许多实际技术尚未完善。加密货币的忠实信徒相信加密货币会将完全取代银行。另有部分人认为区块链技术是对传统金融基础设施的补充,使其更加高效。但很明确的一点是:区块链会改变银行。

(编译 | 一本智库 凡高)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号