本文共字,预计阅读时间。

2018年3月底,互联网金融风险专项整治工作领导小组办公室下发《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》(整治办函〔2018〕29号),依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照,未经许可的存量业务应当最迟于2018年6月底前压缩至零。相应地,互联网金融平台可能开展一系列的业务调整。这期间,投资人的部分资金可能转而投向P2P网贷行业。

一、P2P网贷理财仍具吸引力

目前市场上各方机构参与理财产品的发行工作,发行的理财产品丰富多样,包括政府理财(比如国债、地方债)、银行理财、债券理财(比如公司债)、证券理财(比如股票、基金)、信托理财、保险理财、外汇理财、互联网理财(比如P2P网贷)等。

虽然理财产品丰富多样,但受发行规模、投资人数及最低投资金额影响,不同理财产品的门槛差距悬殊,并且为投资人带来的预期年化收益率差异明显。比如,银行理财产品投资门槛一般在5万元以上;资管产品投资门槛更高,合格投资者自然人家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元,且具有2年以上投资经历,或者法人单位最近1年末净资产不低于1000万元。合格投资者投资于单只权益类产品、单只商品及金融衍生品类产品的金额不低于100万元。

据Wind数据显示,2018年2月,1年期以上银行理财产品年化收益率为5.03%,3-5年的非证券投资类信托产品平均年化收益率为8.18%。而作为互联网理财的P2P网贷投资,相对兼备竞争力和吸引力。目前,大部分P2P网贷平台设置较低投资门槛,例如最低限额仅100元,并且近一年P2P网贷行业综合收益率总体呈现上涨态势。

二、P2P网贷平台综合收益率差异性分析

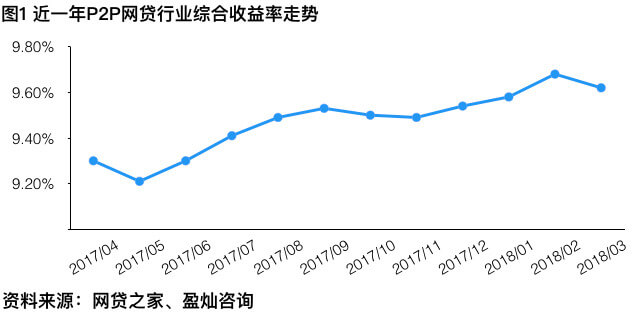

1、近一年P2P网贷行业综合收益率表现

P2P网贷行业综合收益率于2017年5月结束下行趋势开始触底反弹后,基本保持缓慢上升态势。2018年3月,P2P网贷行业综合收益率为9.62%,同比提高了21bps(1bps=0.01%,去年同期P2P网贷行业综合收益率为9.41%)。

2018年3月,我国六大区域中,仅东北、西南地区P2P网贷平台综合收益率在10%以上。在综合收益率相对不高的地区,也可能存在一些相对较有竞争力的平台,比如西北甘肃地区的今金贷,立足一带一路沿线,根据借款企业、借款个人提供的公司经营资质、上下游合作企业信息,以及个人住房公积金证明、社保记录、信用报告等材料,采用大数据风控+实地调研对借款人细分,满足了小微企业、三农、工薪阶层等不同群体的借款需求。2018年3月,平台吸引了超7000位新用户注册,同期投资人数超6000人,综合收益率为13.42%,高于同期网贷行业综合收益率380bps。

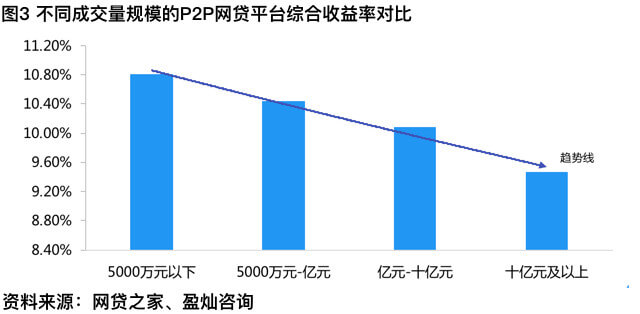

成交量规模较大的P2P网贷平台综合收益率相对较低。2018年3月,成交量规模在十亿及以上平台综合收益率为9.46%,是唯一综合收益率低于同期P2P网贷行业综合收益率的规模区间。

2、影响P2P网贷平台综合收益率的因素

影响P2P网贷平台综合收益率的因素主要包括:政策因素、业务类型、平台背景、保障方式等,且受平台运营策略影响较大。

(1)政策因素

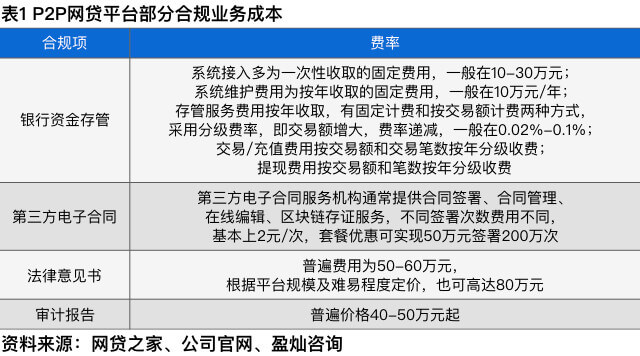

平台合规成本影响产品设计,综合收益率下调。政策并不直接影响平台综合收益率,而是监管对平台提出合规要求,平台合规整改需要支付较高的费用,压缩了平台的盈利空间,平台将部分合规成本转移到投资端,进而影响产品收益率下调。同样以今金贷为例,在市场环境变化,以及配合备案工作开展要求下,平台在近日对产品年化收益率进行了调整,调整之后,12个月的产品年化收益率为14.80%,6个月、3个月产品的年化收益率分别为12.80%、10.80%。综合来看,其调整后的产品年化收益率稍高于行业平均水平。

平台合规整改费用支出项目包括但不限于银行资金存管、引入电子签章或合同存证服务、委托测评机构进行信息安全三级等保测评、委托律师事务所出具法律意见书、委托会计师事务所出具审计报告等。据《北京市金融工作局2018年互联网金融风险管理经费政府采购项目成交结果公告》显示,律师事务所最高中标单价为14000元,会计师事务所最高中标单价为34668元。而从全国范围看,实际收费可能远高于此。

(2)业务类型

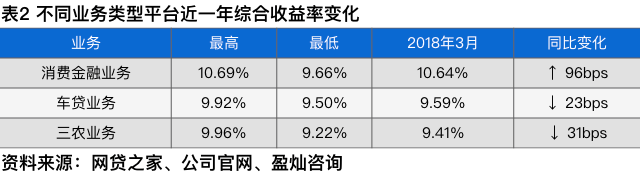

消费金融综合收益率最高,车贷和三农业务收益率同比降低。随着监管叫停诸如首付贷、校园贷以及现金贷等业务,车贷、三农业务、消费信贷等普惠金融特征明显的底层资产成为各平台追逐的对象。

消费金融类P2P网贷平台综合收益率相对较高,2018年3月为10.64%,同比上升了96bps;相对而言,车辆抵/质押一定程度保障了还款来源,综合收益率相对不高,同期为9.59%,同比下降了23bps;三农事关民生,虽缺乏足值抵押物但借款人身处熟人社会环境,违约成本较高,所以综合收益率相对也不高,同期为9.41%,同比降低了31bps。

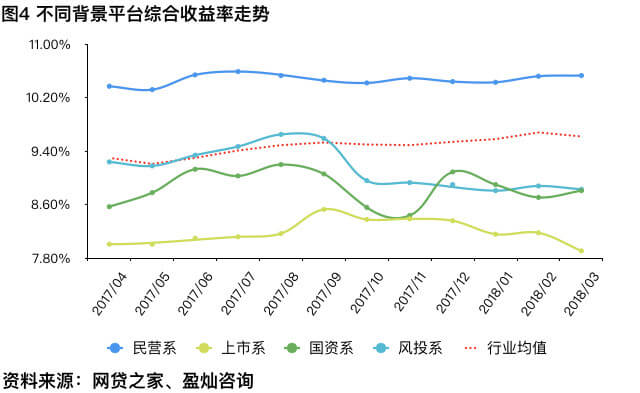

(3)平台背景

民营系平台综合收益率最高,背景系平台在均值水平以下。备案冲刺阶段,平台背景再度成为投资人重点关注内容。网贷之家《2018年3月网贷平台发展指数评级》也相应增加了平台背景的权重考量。

2018年3月,民营系平台综合收益率最高,为10.53%,高于同期行业均值91bps。同期,国资系平台与风投系平台综合收益率相当,分别为8.81%、8.83%。上市系平台综合收益率相对其他背景系平台,综合收益率持续维持在低位,同期为7.91%。

不同背景系平台综合收益率相差较大,原因主要为:1)民营系平台缺乏实力股东信用背书,即使是相同的资产质量及产品设计能力,民营系平台更倾向压缩平台盈利空间,让渡较高的收益空间以提高吸引力;2)为符合证监会对上市公司盈利能力及信息披露的严格要求,上市公司对合作平台管理能力、资产质量等筛选标准严格,通过向平台输入管理经验及风控标准提高平台盈利能力及透明度,风险溢价降低;3)风投系和国资系平台综合收益率介于民营系、上市系之间,并且近来两者收益率较为接近,可能原因是伪国资平台出现问题事件后退出净化了国资系平台市场,市场透明度提高,风险溢价降低。而随着区块链市场日益火热,P2P网贷平台风投市场遇冷,对平台维持较高综合收益率提出挑战。

(4)保障方式

平台引入第三方担保正盛,影响综合收益率走低。《关于做好P2P网贷借贷风险专项整治整改验收工作的通知》禁止P2P网贷平台设立“风险备付金”,而平台设立的“风险准备金”、“风险保障金”、“质保服务专款”与平台的信息中介定位不符,不少平台也纷纷下架相应的服务。目前,P2P网贷平台较为青睐的担保方式为引入第三方担保或与保险公司合作。据盈灿咨询不完全统计,2018年拍拍贷、宜人贷、宜贷网和点融网宣布引入新的第三方担保。

平台引入第三方担保或保险公司后,投资人遇到投资损失的可能降低,收益率也相应降低。

三、P2P网贷平台综合收益率未来走势展望

第一,供需结构。2018年3月,春节因素消除,投资人数和借款人数双回升,但投资人数增长(环比增幅为8.58%)快于借款人数增长(环比增幅为5.76%),规模限制增长地区平台及部分地区大平台仍需抢标,平台降息或将持续。

第二,政策影响。监管要求P2P网贷平台不得收取砍头息,《关于规范整顿“现金贷”业务的通知》要求以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定(即最高不超36%),引导资产端借款利率下行,利率调整传导至资金端,也会带来综合收益率下降。但P2P网贷行业综合收益率下行空间有限,也许保持在9%以上方可在理财市场保持相对的收益率优势。

监管鼓励P2P网贷平台降低借款费用、缓解融资贵难题,并且监管对平台合规提出较高要求,平台合规成本高企,预计P2P网贷行业综合收益率仍有一定下行空间。应对收益率下行,投资决策有多重优化方案,比如合规性较高且引入第三方担保的背景系平台可能更趋稳健,而消费金融类的民营系平台,或者中小型P2P网贷平台,综合收益率相对高一些。平台备案关键期,投资者在考量综合收益率因素的同时,还需综合权衡多种影响因素后投资。(文/盈灿咨询 王春影 )

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号