本文共字,预计阅读时间。

正当金融科技企业忙着为传统金融机构输出技术时,银行巨头也开始了“疯狂反扑”。

4月18日,第一家由国有大型商业银行设立的金融科技公司——建信金融科技有限责任公司在上海正式成立。据悉,该公司是由建设银行体系内直属的7家开发中心和1家研发中心整体转制而来,初期规模就达到了3000人,其总部位于上海浦东新区,注册资本16亿元,经营范围包括软件科技、平台运营和金融信息服务等,以服务建设银行集团及所属子公司为主,同时开展科技创新能力输出。

而4月9日,建设银行在上海开设的无人银行同样引发了大量关注。据了解,上海的这家无人银行,没有保安、柜员以及大堂经理,90%的个人业务如存取款、账户信息查询等个人业务,均可实现机器办理,无需经过工作人员;而复杂业务也可通过视频系统提供远程柜员咨询服务。建行官方表示,这家无人银行运用了机器人、智慧柜员机、VTM机、外汇兑换机,同时还设置了AR、VR等互动体验区,可以说这些自助设备是银行实现无人化的关键所在。

无独有偶,建行位于深圳福田区智慧银行4月16日开业。同无人银行一样,智慧银行同样能够通过自助设备完成大部分个人业务的办理。

可以预见的是,未来银行从事前台工作的人员可能越来越少了。但无人银行真能实现全流程无人化吗?

答案似乎不是这样。建行相关负责人表示,目前位于上海的这家“无人银行”仍然有工作人员,如值班保安,或帮助消费者进行设备操作的工作人员。这样看起来,无人银行与平日里使用的自助设备似乎没有太大区别。但随着人脸识别、声纹识别、大数据、人工智能等高新技术的发展,银行效率以及客户体验都在逐步提升。

行业人士分析认为,目前所谓的“无人银行”实际上更多的是原有领先于ATM机器技术设备的进一步“开放化”,此类先进的硬件设备,各大行都有使用,建行这次打出的“无人银行”标签更抢眼一些而已。

该行业人士向亿欧表示,银行零售业务“机器换人”只能做到部分业务提质增效,可优化空间有限,况且银行主营的对公业务往往有大额现金存取、大额授信业务、机构业务、国际业务、非标准化业务处理等还难做到“无人化”。未来,银行业更大变革一定来自于银行系统内部的高效运维。

从另一个维度看,银行领域出现“无人银行”并非“超越创新”,更多意义上“自救”的意味可能更浓。正如ATM机行业被微信和支付宝打败一样,各大银行同样“高枕有忧”。

建行的系列动作,从推出“无人银行”和成立金融科技公司“建信科技”,也表明了传统银行的创新已经到了“迫在眉睫”时刻。比起中农工交,建行的创新意识更胜一筹。因此,建行引领下,五大行的“反扑”可能会拉开序幕。

银行网点升级背后的离不开硬件和技术的双向支撑,目前市面上有哪些企业能够为银行转型升级提供硬件或技术支持呢?

在实现银行无人化的过程中,自助设备是必不可少的因素。1987年在我国珠海率先使用的ATM机,便能算作银行前台业务”无人化“的最早案例。而如今包括中国银行、农业银行、工商银行、招商银行等大多数银行里,都已经用上了智能柜台,可以实现大部分的自助服务,极大提高了效率。不难看出,银行前端业务无人化的模式很早就已经出现了。

亿欧盘点了市面上市场占有份额较高的11家银行自助设备供应商企业,并对其主要生产设备进行梳理,各家企业除金融自助设备外还有其他设备产品,但因与本文主题无关并未列在表内。另由于企业对旗下产品命名规则不同,除特殊说明外,均与原产品一致。

作为我国最早使用的银行自助设备,ATM自动存取款设备发展到现在,已经发展成为银行业的标配,也能算作我国银行前台业务无人化的最早案例。因此,表中可以看出,银行自助设备供应商均有生产ATM自助存取款设备,其中迪堡、OKI、日立等外企由于起步较早,在国内的市场占有率一度高于国产自有品牌。但随着我国科技水平的不断提高,以及国家政策层面的鼓励,国产ATM机的市场份额不断提高,并逐渐超过外企。其中广电运通曾连续5年蝉联中国ATM市场销售第一位。

但是,移动支付的高速发展,使得人们对现金的使用减少,与之相对应的ATM的数量也在减少。亿欧智库指出,多家ATM机产业公司业绩下滑,并将原因指向移动支付,业绩下滑的企业就包含了表中的新达通及维珍创意。

另外,从2010年开始,国内的银行业开始对智慧银行进行了积极的探索,并逐渐找到了如何利用科技进步,让机器和后台系统与人更好地配合和交流,从而提升银行客户体验,提升网点效率的方法。这也是更一步降低ATM销售份额的原因之一,银行更希望引进智能化设备从而解放更多人力,提高效率,仅仅是ATM自动存取款机已经满足不了银行的需求。

如图可知,广电运通、恒银金融、怡化电脑等企业都已经开始生产功能更加完善的自助银行设备,维珍创意甚至专为银行智能化改革提供解决方案。反观外企,它们一度曾占领国内ATM机的大多数市场,却没有跟上国内科技的高速发展,产品线比较单一,并未随着中国市场的变化最初相应的改变。随着移动支付的不断发展和智慧银行的普及,外企未来生存空间只会被压缩。

银行巨头出手,纷纷成立金融科技公司对外输出技术

在技术方面,近年来互联网巨头和金融科技公司不约而同地选择将开放生态进行到底,不断为银行输出技术解决方案,人工智能、区块链、云计算和大数据已经成为金融科技行业的“标配”,无人银行或智慧银行中也能看到这些应用。

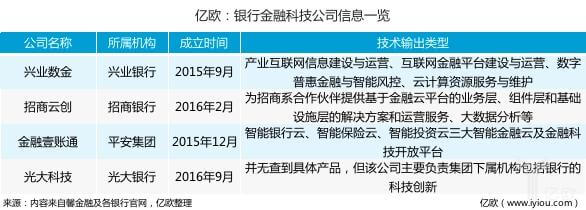

但是,随着建信金融科技公司的成立,人们发现原来银行巨头同样有实力发展金融科技,且坐拥用户和数据银行,其实比传统金融科技公司更有优势。近年来,兴业银行、招商银行、光大银行以及平安集团旗下金融壹账通,都是传统银行进军金融科技的典范。

近期,随着金融监管的进一步升级,以蚂蚁金服、京东金融、乐信集团等为代表的“金融科技”公司纷纷去“金融”,转而拥抱“技术”。传统金融机构坐拥牌照和资源优势但碍于体制和人才、技术,金融科技公司技术灵活、创新多样、打法新颖。一场线上、线下的马拉松已然鸣枪抢跑了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号