本文共字,预计阅读时间。

本文翻译自韦莱韬悦的报告《亚洲保险市场报告2018》,由韦莱韬悦授权中国保险与养老金研究中心翻译。本文为第二部分。第一部分参见:《亚洲保险市场报告2018:网络风险、自然灾害与保险科技》

中国大陆

中国2017年前8个月非寿险保费增速达13.36%,约963亿美元。

2017年中国保险市场继续强劲增长。汽车保险和目前中国进行的6个大型建筑项目成为增长的重要驱动因素。

中国的保险监管机构可能会采取更保守的做法,再保险和互联网保险公司的牌照发放可能放缓。

“一带一路”倡议为服务海外建设项目的保险公司创造了大量机会。中国保险公司正利用这一机会向海外拓展,同中国的银行合作,利用海外网络进行自身扩张。

大数据和人工智能技术变革开始挑战保险公司以精算为代表的的传统运营模式,保险公司同时尝试开发创新产品,如参数化解决方案等。以此同时,网络保险持续受到关注,但普通客户渠道仍然未充分拓展。

未来一年,责任保险预计将出现大幅增长,而汽车保险增长预计将放缓。政府为重型机械设备提供保费补贴的产品将继续受到保险市场的关注。

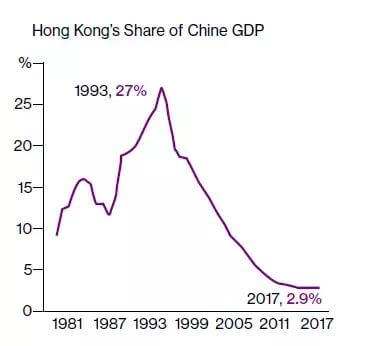

中国香港

2017年香港保险市场表现疲软,仅员工补偿保险和建筑保险呈现缓增迹象。

2017年的台风袭击可能导致2018年巨灾保险的费率上升和容量下降,同样显示了风险管理及索赔管理的重要性。

同时,保险监督局取代保险监督委员会成为香港保险业官方监管机构,目标是实现保险业的现代化,并实施更为稳健的监管措施。2018年,监管增加了对价格和利润率面临持续压力的关注,这可能导致保险经纪商和保险公司市场出现一些整合。

中国大陆保险公司对香港保险市场的参与日益增多。香港保险业必须通过向大陆的输出专业知识来支持其自身增长。

2018年,客户对网络保险,恐怖主义和政治暴力保险的兴趣将有所增加。预计港澳保险业将在2018年发展为买方市场,因此现在购买一些长期保险可以锁定现在市场价格,这对消费者来说将更为合算。

中国台湾

数据显示,2017年前10个月台湾的保费总额同比增长了7.4%,非人寿保险保费稳步增长。2016年相关法规解决了特大风险定价不足的问题,增加了产险保费收入(产险保费占非人寿险17%份额)。产险保费增加是保费总额增长的主要原因。

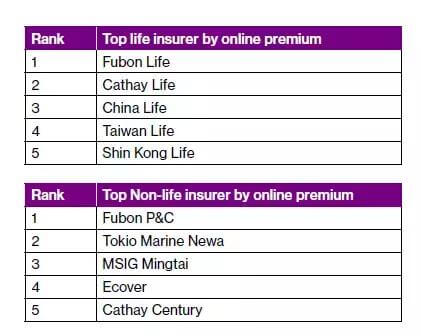

互联网保险的飞跃发展是2017年的亮点。在10个月的时间里,线上渠道卖出了580万美元的人寿险和1,660万美元的非人寿险。而保监局也极有可能进一步放松管制,以推进互联网保险的发展。

为了减少核能和化石能源的利用,台湾政府正推出可再生能源发展规划并计划招商引资590亿美元投入到该领域。可预测,可再生能源领域的保险服务将是未来的风口。

印度

印度保险业在2017年实现了两位数的增长,高达17%。

印度监管部门打破了国内再保行业的垄断,并要求保险公司向再保转让业务。

网络保险仍鲜为人知,只有少数公司选择它。随着索赔数量增加,保险公司对承保该类业务变得更加谨慎。但是一些仍然用极低的风险价格以占领市场份额。

大量的房地产开发商对产权保险十分感兴趣。

保险科技迅速发展。车载智能设备,人工智能和区块链领域的全球参与者也正在进入印度。预计印度保险市场将继续未来的增长轨迹,农业保险将继续成为2018年的主导部分。

此外,由于政府推动基础设施项目投资,预计建筑保险空间将大幅增加。

印度尼西亚

金融服务管理局(OJK)乐观地认为,保险和再保险保费收入将达到258万亿印尼盾(约191亿美元),比2016年增长12%。

在自由投资环境和低保险普及率的背景下,印尼市场继续强劲增长,主要依靠车险需求增加,并且我们预计这一趋势将持续发展。

印度尼西亚再保险业务的盈利能力强劲,预计保费将继续增加。海事和工程业务领域的保险费率下降明显。

此外,JMA Syariah 正在启动IPO,成为第一家在印尼证券交易所上市的伊斯兰保险公司。监管方正在研究一项新计划来挽救印尼唯一的相互保险公司AJBB。

监管部门发布了2018年五点战略计划,通过增加保险产品范围扩大融资渠道。

监管机构还强调金融科技的发展,以及银保联合监管的趋势。随着政府对基础设施的预算增加,预计经济的发展将推动保费增长,特别是在房地产、信用担保和工程保险方面。

日本

2017年是保险市场稳定的一年。4-6月,非寿险直接保费增长1.6%。 一般责任保险、非护理经济损失和工伤赔偿是主要的增长的驱动因素,而个人意外保费下降。

2017年日本的保险市场保持稳定。前三大保险公司继续主导市场。代理和直销仍然是日本的主要分销渠道,但近年来一些企业已经开始通过经纪商进行交易。

日本的网络保险需求大幅增长。然而,整体投资组合仍然相对较小,预计2018年的强劲增长将持续。

由于日本人口减少和公共交通系统发达,预计汽车保险需求将在长期内增长乏力。自主驾驶技术的发展将扩大对产品责任险,远程信息处理汽车产品以及网络保护的需求。

日本企业的海外并购战略得到加强。政府支持,低利率和技术开发都有助于促进境外并购交易。这一趋势预计将在2018年继续下去,重点将继续留在美国和欧洲等成熟市场。这将进一步推动保险需求,以保护日本企业的海外投资。

韩国

2017年韩国保险市场相对持平,但由于近期汽车保险利率变动,本地保险公司的盈利能力有所改善。由于市场已经饱和,市场份额竞争激烈。

但5%至10%的费率降幅仍然是常态。再保险市场也出现类似的趋势,这种情况在近期内不会改变。

客户更多关注定价而非保险覆盖范围,他们已经开始表达对网络保险的兴趣,但由于没有很多涉及网络损失的保险事例,客户仍然不愿意购买他们不确定的东西。

2018年的前景与2017年相似。政府还宣布了减少SOC建设项目的计划,这也将影响整体建筑保险保费。

马来西亚

2018年对于马来西亚保险公司而言将是一个更难熬的年度,竞争更加激烈,保费收入可能出现负增长。

由于汽车保险的解除关税和新风险的缺乏,市场基本持平。客户受益于疲软的市场和持续降息。价格仍然是客户购买保险的主要标准。然而,在美国遭受灾难性飓风之后,低费率能否持续存在不确定性。

2017年7月1日汽车保险灵活定价的规定生效。然而,大多数保险公司还没有改变保费。

火灾险方面,预计火灾保险在2018年将取消关税,这可能允许减少30%的费率。

同时,尽管马来西亚遭遇了一些重大网络损失,但网络保险依然增长缓慢。

马来西亚国家银行正在推广网站聚合作为新的保险销售,有几家公司已经开始与保险公司进行谈判以参与此进程。

随着行业进一步整合,马来西亚保险业可能会发生进一步的兼并和收购。

新加坡

2017年新加坡的保费总额持续增长。数据显示,前三季度,新加坡保险基金的直接保费支出总额同比增长了11%,主要原因是工程保险、职业保险和公共责任险保费增加。从表面上看,新加坡的保险市场有利可图,但越来越高的风险和持续增长的运营成本导致保险业务利润下降,对承销商和经销商的高级管理提出了更高的要求,保险市场略显疲软。

2018年保险市场的热点将围绕恐怖主义保单和网络安全险展开,前者主要是恐怖主义的蔓延引发了危机感,而后者则是由WannaCry、Petya等全球勒索病毒给网民带来的信息威胁导致的。

文莱

2017年文莱的经济平缓、政策变动小,保险市场情况与2016年持平。

当地的保险市场中,大多数保险企业是国有的,竞争激烈,车险占据了60%-70%的市场。消费者倾向于购买保费最低的保险产品以应付相关法律的规定。

幸运的是,工程建设、建筑和法律行业的职业保险产品吸引着越来越多的消费者,官员对公共责任险也越来越重视。

2018年,文莱保险市场有望签订更多的保单,达成更多的商业合作。车险市场会有所增长,不过,对当地的保险市场不会有明显影响。

缅甸

由于保险市场自由化仍在进行,2017年缅甸的保险费率继续下降,下降幅度在10%-30%之间。相比2016年,2017年的保险市场未发生重大变化。

缅甸当地保险市场竞争比较激烈,本地客户通常把保费作为选择保险公司的依据,而外国客户则更重视保险公司的信用评级、服务质量和理赔能力。

由于预计2018年会实现保险市场自由化,保险市场的前景一片美好,保险公司也会因预期获得更多的业务而增加配套设施和服务。此外,随着更多的海外投资涌入缅甸保险市场,再保险业务也将有所增加。

菲律宾

2017年,菲律宾保险行业呈现以下两大特点:一是本地市场为投保人提供了创新产品和解决方案,非寿险保费总额达到了新的高度;二是人们更加重视金融行业和专门领域(如网络安全险等)的保险产品,反映了保险市场日趋复杂,保险公司承保能力急需提升。

由于2017年政府颁布了一系列法案推进风险管理计划,推测2018年保险市场的消费收入将继续上涨,再加上2018年政府的基础设施建设计划将最终完成,建设相关保险如承包商一切险、安装工程一切险等将迎来春天,2018年菲律宾的保险市场发展前景乐观。

泰国

2017年上半年,泰国的非人寿险保费同比上涨3.7%,保费增长主要由车险、个人意外险和健康险驱动。从整体上看,相比2016年,2017年保险市场的情况未发生显著变化。

2017年泰国保险市场的特点如下:一、企业买家通过经销商渠道购买保险,而越来越多的消费者通过线上或移动端购买;二、随着全球勒索病毒的蔓延,消费者对网络安全保险的需求日渐增长;三、保险公司所有权开始对境外公司开放。

对于泰国的保险行业,关键词是科技。保险公司和监管机构将持续关注数字化、互联网金融等创新科技,助力保险业进入新时代。

越南

2017年上半年,越南的保险市场持续稳步增长,保持住了三年来的发展趋势。其中,人寿险保费增长率为26%,达到12.6亿美元的规模;非人寿险保费增长率为12%,达到了8.7亿美元的规模。

近年来,随着人们生活水平的提高,健康险和车险的需求不断增长,车险市场也逐渐从B2B逐渐转变为B2C。由于这里有巨大的保险市场,政府对国外保险公司限制严格,众多境外公司通过成为本地保险公司股东的形式分享这一块蛋糕。

随着运输和物流业的发展,业务中断保险预计会随着需求增长而增加。从长远来看,除非是监管改变带来更多的入市机会,否则业务中断保险需求得不到满足的情况估计会持续三年。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号