本文共字,预计阅读时间。

备案箭在弦上,网贷还能获得银行存管吗?有存管,资金就一定安全吗?

备案脚步越来越近,网贷平台要想通过验收,对接银行存管是必要条件之一。网络上,投资者更是把银行存管和备案之间划上了等号,并表示“没存管的平台坚决不能碰”。

独角金融注意到,截至目前仍有诸多网贷平台还未上线银行存管,比如易通贷、理想宝、抱财网、信用宝等,一些属于非头部平台,中小型业务规模。另外一些规模甚至已经不小,存在的风险极高。

银行存管的重要性,各网贷平台心知肚明,但为何这临门一脚至今还没施展出来,背后包含诸多原因。

银行存管更严了

监管对银行存管的硬性规定,是为了防止网贷直接触碰资金。但这一行为,对网贷平台而言,实则增加了不少“烦恼”,比如运营成本的上升。

据了解,网贷接入银行存管的费用主要包括系统接入费(年费)、系统运营服务费、充值和提现费等,此外,还有一些隐性成本,如系统对接开发周期所耗费的时间成本、用户迁移的成本等。

牛板金联合创始人厉晗赟向独角金融表示,“银行存管的费用确实抬高了平台的运营成本,但是客观地说,银行存管上线增强了投资人对平台的信心。”

厉晗赟补充道,“接入银行存管的难点主要体现在两个,一是互金平台相对于银行方面处于弱势地位,选择空间比较小。二是在数据对接与技术系统开发方面,由于数据对接涉及到平台、银行、支付公司以及其他系统服务方,因此是一项比较复杂、浩大的工程。”

但除了费用成本的问题,存管银行的标准提高也是影响的重要因素。

2017年11月,中国互联网金融协会发布资金存管测评工作的通知,针对已开展网贷资金存管业务且已存在上线网贷机构的商业银行进行测评,并要求未达合规等级的商业银行需再次提交测评申请,且机会只有一次。目前,建设银行、新网银行、厦门银行等多家银行均已报名参与测评。

其中,《互联网金融个体网络借贷资金存管业务规范》对存管银行的标准做了详细的规定,包括资金存管体系、开户等一系列实际情况。如此严格的监管要求,恐怕早已吓退不少商业银行。

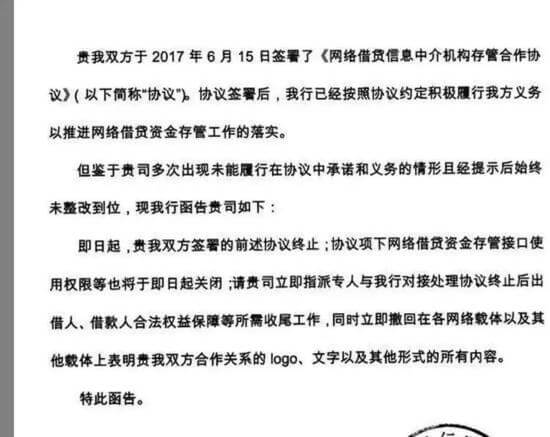

此前,贵州银行宣布3月底彻底退出P2P资金存管业务,在网贷行业引发热议。贵州银行表示,此举是因为业务调整,但不少业内人士则表示,可能是因其本身未达到测评要求,抑或是受网贷平台频频爆雷的影响。

但贵州银行的退出并不是个例,多家银行也先后宣称暂停或放弃存管平台业务。据《新浪财经》报道,1月份左右上海银行正在检查签订存管合作协议的P2P网贷平台,目前已有部分平台因为不合规而终止合作,此外也有市场消息透露,浙商银行、华兴银行也开始收紧资金存管的合作。

银行存管的门槛变高,与网贷合作的机会变少,这与此前城商行积极寻求与网贷合作存管,甚至不惜免费接存管的局面大相径庭。

融360网贷评级分析师吕佳琦对独角金融表示,“存管要求严格,因此存管业务的风控和尽调都不能由第三方完成。对于部分存管系统完全由第三方开发和运营的中小银行而言,通过测评的可能性非常低。”

可以预见,目前这个阶段,要想成功接入资金存管,主要还是大银行比较保险。而目前还未上线银行存管的网贷如易通贷、信用宝等则向独角金融表示,“已经与银行签订完协议,目前进入内部测试阶段,在近期就会上线。”理想宝和抱财网则表示,“目前已经跟平安银行签订协议,目前还在对接过程中。”

但是,目前存管银行白名单还未落地,一切仍存变数。

有存管,资金就一定安全吗?

据网贷之家研究中心不完全统计,截至2018年3月25日,已有广东华兴银行、江西银行、上海银行和新网银行等54家银行布局P2P网贷平台资金直接存管业务,共有1003家正常运营平台宣布与银行签订直接存管协议(含已完成资金存管系统对接并上线的平台),约占同期P2P网贷行业正常运营平台总数量的53.27%。

还有一些网贷平台至今仍未上线银行存管。广州市金融工作局在整改验收方案中表示,对于未与通过测评的银行业金融机构开展资金存管业务合作的,不予验收通过。

监管对资金存管的验收,主要是考察网贷机构客户资金存管及客户资金划转路径,是否将出借人、借款人资金与自有资金分账管理,是否存在资金混用等问题。

“没有银行存管的话,是有资金池的可能性,平台有可能直接触碰和挪用用户资金。” 网贷之家研究员王海梅向独角金融说道。

截至目前,易通贷已累计撮合借贷256.68亿元,累计出借人26万人;理想宝累计成交金额131.5亿元,借款总笔数2.6万笔。抱财网截至4月20日累计出借总额77.39亿元,出借人数14.87万人;信用宝截至3月31日的累计借贷金额为59.73亿元,借贷余额24.06亿元,累计出借人7.1万人。

从数据上看,这么大的交易金额,如果没有银行进行资金存管,对投资者来说风险相对较大。

随着备案的临近,资金存管迫在眉睫。

但是,上线银行资金存管并非平台上借款项目履约能力的体现,也非借款项目真实性的绝对保证,融360网贷评级分析师刘亚丰对独角金融表示,“银行存管只是隔离了平台直接触碰出借人资金的可能,但银行不能识别平台发假标自融等情况。”

根据《网络借贷资金存管业务指引》第二十二条的规定,商业银行担任网络借贷资金的存管人,不应被视为对网络借贷交易以及其他相关行为提供保证或其他形式的担保。

也就是说,如果网贷平台存在发假标为自身融资的情况,银行是无法识别的。

近日,据《证券时报》报道,深圳P2P平台财富中国因涉嫌自融被深圳市经侦劝退。之前善林金融也被内部员工爆料长期以来一直存在自融的现象,目前其董事长周伯云因涉嫌违法犯罪投案自首,善林金融是否如爆料所述存在自融问题还得等待案件进一步调查披露。

但话说回来,资金存管是网贷合规的重要环节,没有资金存管的网贷是与政策相悖的,投资者要谨慎投资。而对于有资金存管的网贷平台,并不代表资金一定有保障,投资者也应当要警惕平台自融的风险,仔细甄别。

备案箭在弦上,不合规的网贷平台将在监管洗礼中,得到净化。

没有资金存管的网贷,你敢投吗?你又是怎么分辨网贷是否有自融现象的?欢迎在下方留言区进行讨论。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号