本文共字,预计阅读时间。

近日,爱分析在京举办了2018·中国大数据高峰论坛。TalkingData创始人崔晓波、邦盛科技创始人王新宇、九章云极创始人方磊等7位明星CEO分享了未来几年大数据行业的深度观察,爱分析在会上发布了《中国大数据行业报告》(以下简称报告)。

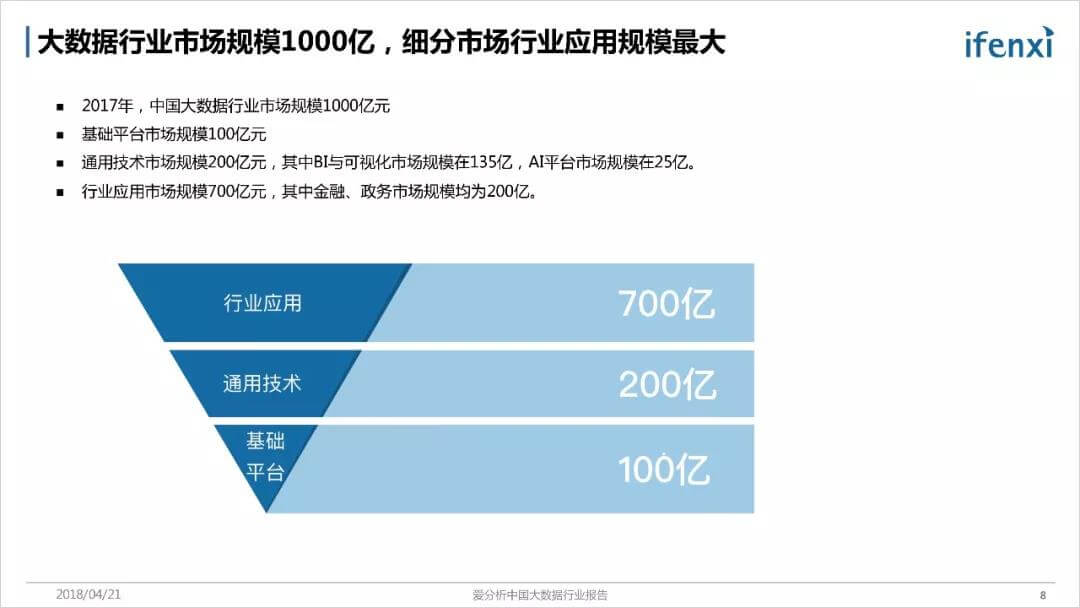

《报告》称,2017年大数据行业整体市场规模1000亿,其中行业应用细分市场规模为700亿,是大数据行业最大细分领域,大数据在金融、政务、互联网成熟度最高。

大数据整体市场规模1000亿,细分市场行业应用规模最大

《报告》显示,整个大数据产业分为基础平台、通用技术、行业应用等多个细分市场,2017年大数据整体市场规模1000亿。

细分市场中,基础平台整体市场规模在100亿元左右,通用技术整体市场规模在200亿元左右。行业应用层,大数据在各个行业应用差异较大,应用相对成熟的金融、政府领域市场规模为200亿元。整个行业应用市场规模为700亿。

大数据在金融、政务、互联网成熟度最高

《报告》显示,大数据在各行各业的成熟度与基础设施、市场规模和应用范围关系密切。

根据调研,金融、政务、互联网这三个行业的IT投入位列各行业前列,随着“互联网+政务”的普及、政务云和政务大数据的落地,政府2017年IT投入超过800亿元,占中国IT总投入的5-10%。金融一直是重IT投入的行业,以银行为例,2017年中国银行业整体IT投资为800亿元,整个金融行业的IT投资突破千亿元大关。

基础设施成熟度同样会对大数据应用落地应用产生很大影响。信息化是大数据的基础,互联网行业信息化程度最高,金融、政务行业在20世纪初已开始进行信息化建设,经历十几年发展,基础信息化已建设完毕。相比医疗、工业等领域,金融、政务和互联网行业结构化数据占比高,数据标准化程度高。

云计算、大数据、AI、IoT多项技术融合是未来趋势,提供整体解决方案的公司机会最大

《报告》指出,与国外不同,中国市场云计算、大数据、AI、IoT等技术几乎是同时间爆发,企业客户同一时间采购云计算、大数据、AI等产品,企业客户最终目的是通过新技术来实现开源节流,实现这一目标需要多项技术融合,技术边界正逐步模糊。

云计算作为大数据的基础,大幅降低企业的IT硬件成本,将有超过50%的IT预算投入到大数据、AI等应用。AI促使大数据从辅助决策向替代决策进化,使大数据厂商突破工具软件天花板,发展空间放大10倍。在智能客服领域,AI技术的发展使得技术厂商的市场空间由原先的30-50亿提升到300-400亿。

IoT技术的发展补全线下数据和机器数据,给大数据应用带来更加多元的数据,产生更加丰富的应用场景。在营销领域,通过WIFI、蓝牙、摄像头等途径,实现线上、线下数据的打通,形成整个营销闭环,从而实现跟踪用户的全生命周期,提升用户转化率。

多项技术融合促使客户的需求更加多元化、复杂化,提供整体解决方案的大数据公司更加符合未来趋势,在整个产业链占据更重要地位,提供更加深度的场景化应用。

以下为爱分析高级分析师李喆在会上发布报告的演讲实录。

演讲实录

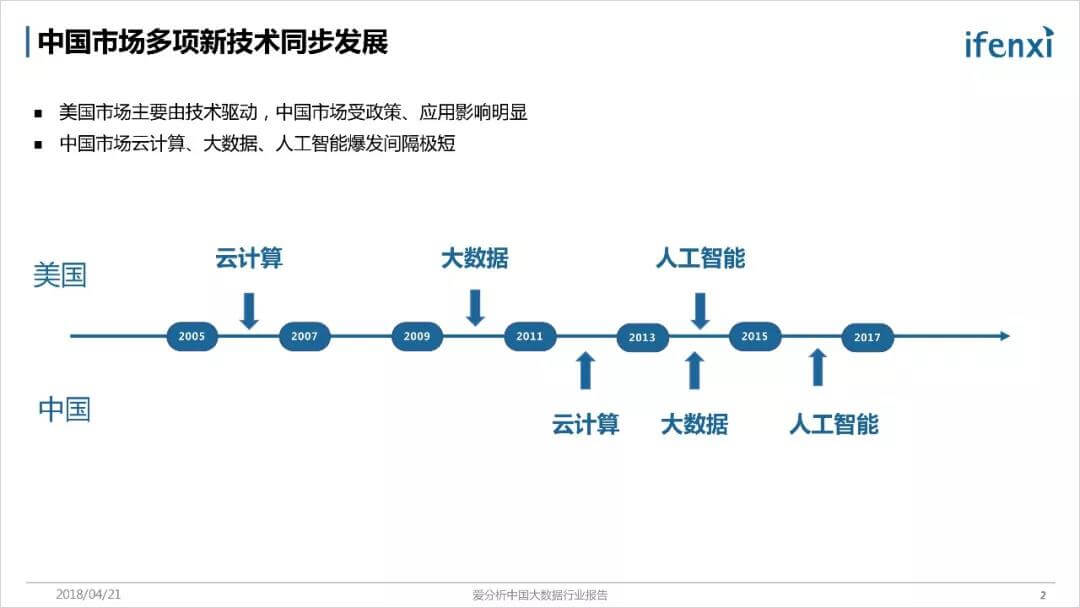

李喆:在看待大数据行业未来趋势时,首先需要关注中美技术路径发展的差异,不仅仅是大数据,还包括云计算和AI等。

从这张图,我们可以得出有几个结论:

第一, 我们看到美国的市场是技术驱动,先从底层基础平台成熟,逐步延伸到上层应用。2006年AWS对外进行提供服务,2009-2010年大数据基础平台公司Cloudera、Hortonworks成立,2015年Google开源TensorFlow平台,这些事件促使云计算、大数据、AI进入快速发展阶段。

中国市场更多以应用、政策为主导,云计算行业快速发展的原因是2012-2013年游戏等移动互联网的爆发,2014-2015年,政府出台一系列利好大数据的政策,促使整个行业快速发展。

因此,中国市场应用型的公司发展速度更快。国外已经上市的大数据公司Splunk、Tableau、Cloudera、MongoDB都是基础平台和通用技术层的公司。国内市场发展速度快的TalkingData、同盾科技等公司,都是属于应用型的公司。

第二, 不同于美国市场每一项技术中间会有一个很大的时间间隔,中国市场云计算、大数据、人工智能这些技术时间间隔很短,几乎是同时爆发。

因此,数据在各个行业的发展是不均衡的,不同行业的渗透率差异很大。同时,大数据行业不能只看大数据,需要重点关注云计算、AI对大数据行业的影响。

首先,我们看云计算对大数据的影响。

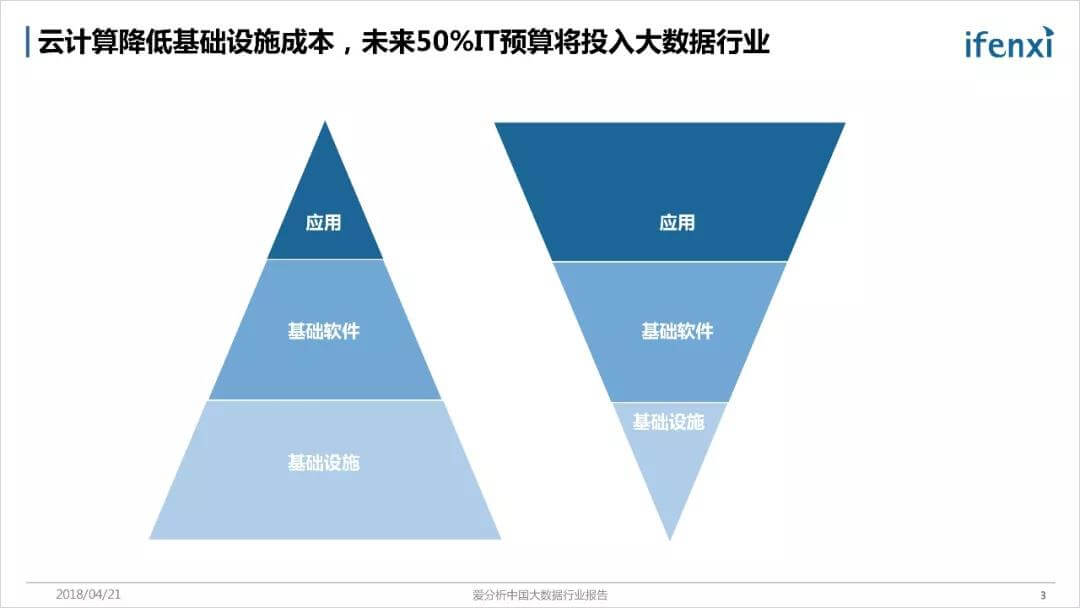

云计算对大数据行业最大的影响是降低了整个基础设施的成本,未来会有50%以上的IT预算会投入到应用层,也就是大数据和AI。IT预算的结构将由左边的正三角形,转变成右边的倒三角形。

以银行为例,不考虑上层应用,美国的银行在IT建设上会领先于中国的银行。根据我们的调研,中国的银行IT投入的70%都是在硬件投入,剩下30%投入是软件和服务。而美国的银行只有15-20%的IT预算投向硬件,更多预算投入到软件和服务。

第二个影响是容器技术的成熟,降低了大数据业务的交付成本,从原来几个月的交付时间缩短到几周。

第三个影响是,随着SaaS渗透率不断提升,更多的数据汇聚到云端,更加便捷的实现数据互通互联。

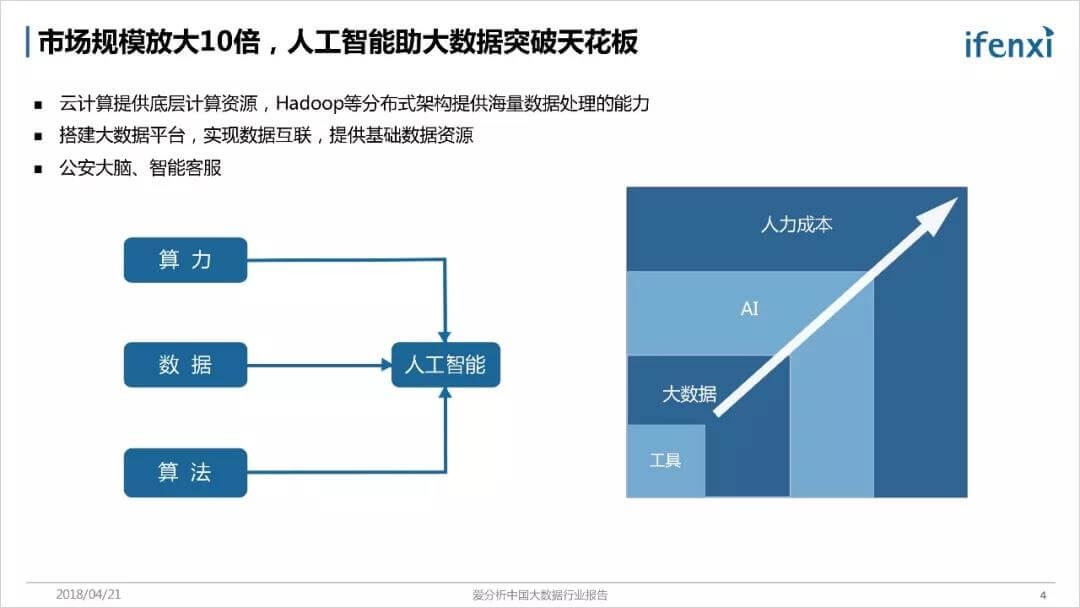

其次,我们看AI对于大数据的影响,AI技术可以帮助大数据突破工具软件的天花板,将市场空间放大10倍,同时还可以降低大数据公司对人力的依赖,提高人均产能。

以智能客服为例,客服软件市场规模是很小的,大概是30至50亿的市场规模,但整个客服市场规模很大。中国的客服人员有300-500万人,按照平均5-6万的人力成本计算,整个客服市场规模超过2000亿。如果其中有15-20%被智能客服替代,整个市场空间就有300-400亿。

但如果厂商只做客服软件,即使加上数据分析等技术,能够提升人员效率,但依然很难触及到人力这部分市场,但通过AI技术,能够实现替代人力,厂商就能切入到这300-400亿的市场。

公安领域,明略数据这样的公司通过深度服务公安客户,形成这个行业的知识图谱,也就是“公安大脑”。形成“公安大脑”后,明略数据在服务其他省市公安局的时候,会大大缩短服务周期,降低公司对人力的依赖,提升业务可复制性。

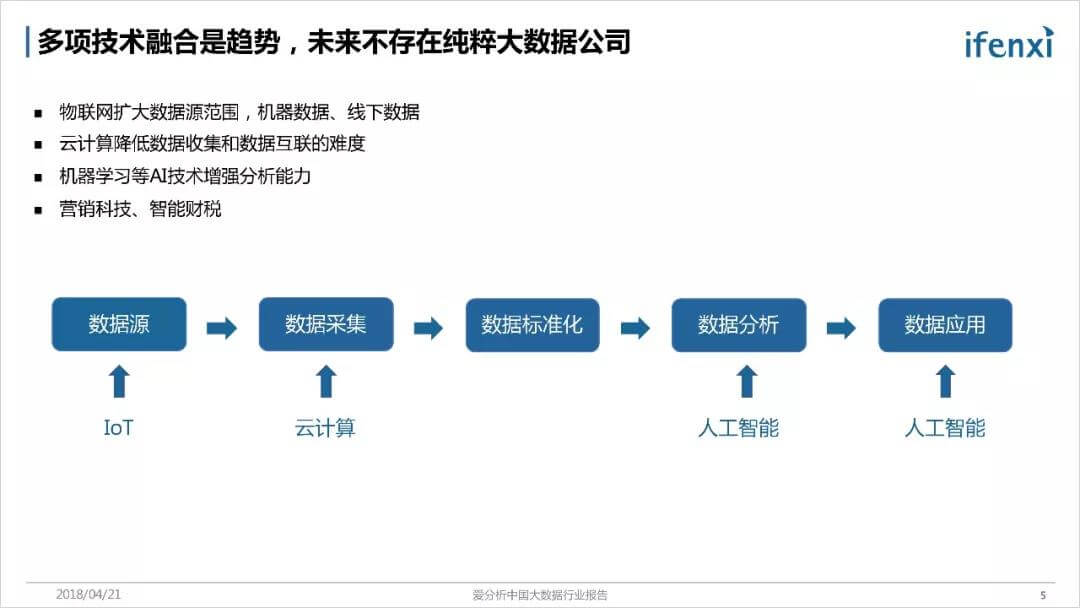

因为各种技术几乎同时爆发,所以我们判断,多项技术融合是未来的趋势,会大幅提升各个行业的效率。

下面这张图是大数据的业务链条,包含数据源、数据的采集、数据标准化、数据分析和数据应用。可以看出,各项技术其实都会对整个链条产生影响。

IoT技术,补全了原本缺失的线下数据和机器数据。比如营销领域,之前可以拿到大部分是线上数据,用户点击的广告、网页的浏览行为。IoT的发展,通过WIFI、蓝牙、摄像头等方式,可以监测到用户的线下行为,打通了整个闭环。

用户在线上看广告,官网浏览商品,再到实体店体验、购买,实现线上和线下的融合,有更多方式去提升转化效率。

云计算使数据更容易汇聚,降低数据收集的难度,AI技术增强了数据分析能力。智能财税领域,针对小微企业的代账市场,传统软件不具备自动化和智能化,代账SaaS软件的普及,使越来越多的中小数据汇聚到云端,而依靠机器学习等AI技术,实现自动做账、自动报税。

过去每名会计最多服务20到30家企业,但是依靠SaaS、大数据、AI技术等研发的代账软件,可以服务100到200家,未来还会进一步提升。这会使得传统代账公司的重心会放在获客和增值服务,而非基础做账业务,代账公司的服务半径扩大。

多项技术融合后,客户的需求会更加多样化、复杂化,因此,我们判断做整体解决方案的公司机会最大。

从产业链的角度看,做整体解决方案的公司更贴近客户,更容易获取标杆客户。

提供单点能力的大数据公司,更多是技术提供方的角色,无法解决客户全部需求,在客户预算中只能占到很小的份额,集成商会占据更大的份额。整体解决方案的公司提供的是自下而上的服务,因此有机会从原来的技术提供商,成为过去集成商的角色。

这样会带来几个方面的好处:

首先,大数据公司能够触及的预算会更大。

其次,可以延伸到其他需求。

美国有一家做虚拟化的公司叫VMware,最早通过虚拟化产品拿下了很多500强的客户,但现在支撑他高速增长的是SDS和SDN业务。

SDN业务是VMware收购了一家初创公司Nicira发展起来的。Nicira被收购的时候没什么收入,但VMware的SDN业务,只花了三年时间就做到10亿美金的收入。抛开技术原因,另一个原因是VMware有很强的客户资源,更有机会把他的新产品推向客户。

第三,降低获取其他客户的门槛。

企业服务市场,获客具备非常高的门槛,尤其对于初创公司获取客户信任的周期很长。金融大数据公司进入银行市场的时候,可能前期做POC就需要一年的时间。

如果你有一个标杆客户,再去向同类公司进行推广的时候,难度会大大降低。标杆客户具备灯塔效应,不论是服务同体量的客户,还是下沉到腰部客户。

从场景的角度,整体解决方案的公司更有机会把场景做深,提高价值。

零售领域,很多公司从营销做起,但很难切入到库存管理、供应链管理。因为这些公司多数是提供营销工具,不是一个完整的解决方案。整体解决方案公司会从帮助客户建立大数据平台做起,更有机会从前端营销切入到后端业务,通过数据去打通各个环节。

这也是因为当前中国的客户能力还相对不足,直接使用工具的成本和难度都很高。大数据公司需要将业务做重,单纯一个很轻的产品,价值度较低,很难形成壁垒。

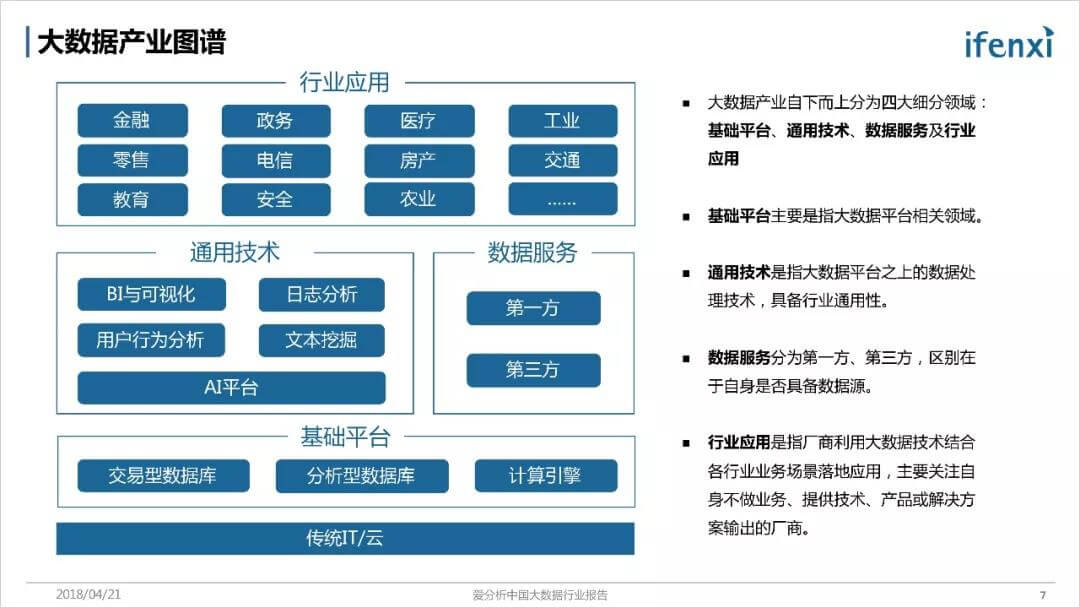

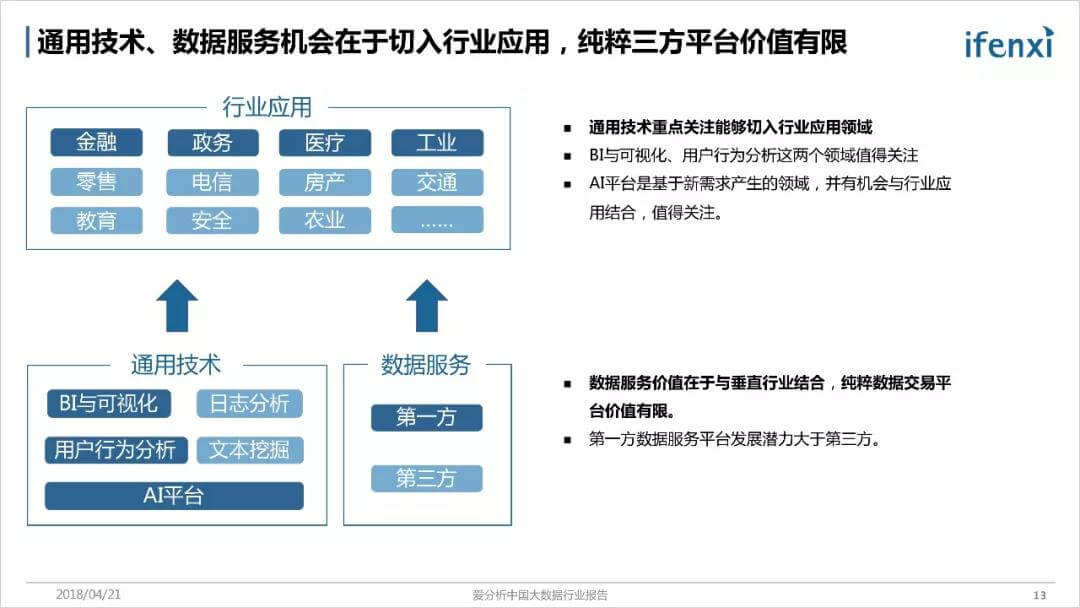

接下来,我们将分享大整个大数据的产业图谱,包括我们对每个细分领域的判断。这张图是我们对整个大数据的划分,从底层基础平台到上层行业应用,分为四大细分领域。

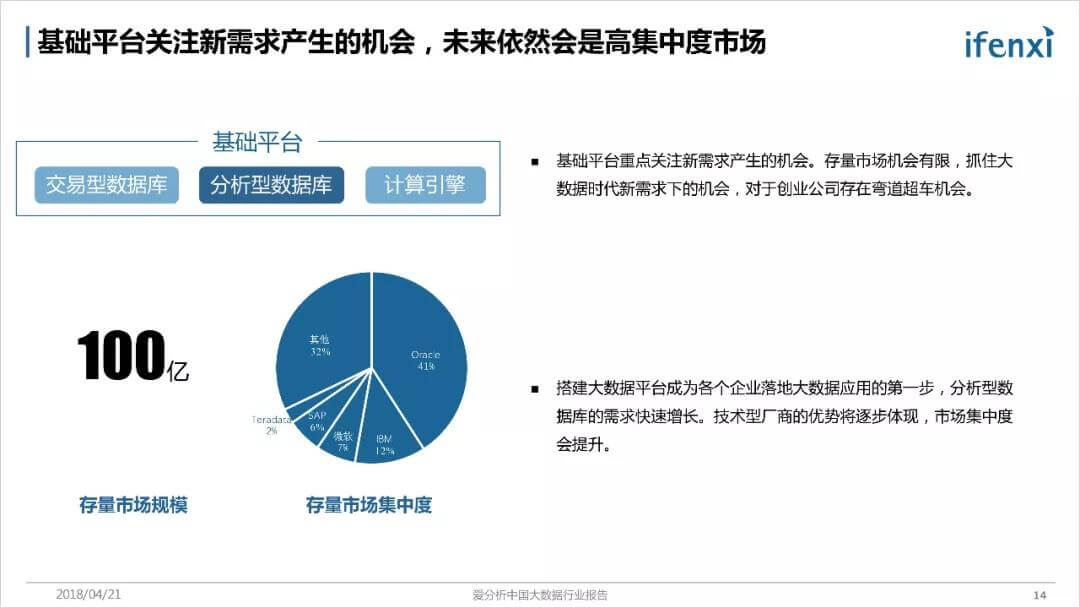

基础平台分为交易型数据库、分析型数据库和围绕这两类数据库的计算引擎。

基础平台往上有两个方向,一个是数据的方向,一个是技术的方向。数据方向有两类厂商,按照是否具备数据源分为第一方和第三方。技术方向是指大数据平台之上,具备通用性的数据处理的技术,包括 BI与可视化、日志分析等。

行业应用更多的是直接面向一个个场景,用大数据技术去解决各个行业的场景去落地的公司。

这是我们总结的大数据市场规模。市场规模最大的是行业应用,基础平台是市场规模最小的细分领域。

根据我们的调研,2017年整个中国大数据的市场规模是1000亿,我们测算的逻辑主要分成两类:

一类方法是Top Down。比如,我们测算中国BI领域市场规模,我们首先看全球市场BI的市场规模,全球BI的市场规模大概是180亿美金,考虑到BI在IT投入的比例,中国和全球应该大体一致,中国的比例会略低于全球的市场。全球的IT投入大概是3.6万亿美金,中国的IT投入大概是2.3万亿人民币,因此,我们测算中国的BI市场规模大概是135亿人民币。

再比如,行业应用中的工业大数据,通过我们测算大概是100亿人民币市场规模。我们的方法是通过行业成熟企业的投入比例,去推断大数据在整个工业产值的比例。国家电网2017年营收在2万亿,每年在大数据的总投入是5亿。金风科技2017年营收260亿,在大数据的投入在500-1000万之间,由此可以判断规模以上的企业投入比例大概为1-2%。

另一类是Bottom Up。重点看头部公司它的收入和市场份额。基础平台这个市场,我们主要看Oracle,因为它是市占率最高的公司。2017年亚太地区的收入是45-50亿美金的数据,其中数据库的比例大概会占到30%左右,所以是十几亿美金规模,中国市场收入会比这个数据要低,Oracle的占有率是在40%至50%之间。因此我们判断国内的基础平台的市场规模在100亿左右。

再比如AI平台,我们判断AI平台(数据科学平台)这个领域是20多亿的规模,主要是考虑国内市场,这个领域最大的公司是SAS,每年收入30亿美金,在亚太地区的市场份额大概占到10%左右,而他的市占率会在50-60%,因此整个市场规模会在25亿上下。

从各个细分领域来看,我们还是会去重点关注大数据的行业应用,大数据的最大价值肯定是体现在行业应用。

从政府的大数据发展规划来看,2020年整个大数据市场规模将达到1万亿。但从IT投入来看,2017年IT软件与服务的投入只有1500亿。因此,未来大数据厂商切的主要预算不会来自IT,而是业务预算。只有做行业应用的公司才更有机会拿到业务预算。因此,我们判断,行业应用会是未来最大的细分领域。

我们重点关注的是金融、政务这两个领域,主要去通过大数据在各行各业的成熟度判断。根据爱分析大数据成熟度模型,我们主要从市场规模、基础设施和应用范围去判断各行业的成熟度,大数据在各行业的渗透情况。

首先,通过我们的分析,现在最成熟的是互联网、金融、政务。金融的IT投入肯定是非常大的,银行每年的IT投入就有800亿,加上证券、保险,整个金融IT投入是超过1000亿。政务每年的IT投入大概是800亿。

这两个行业在整个中国IT投入占比非常高。中国2.3万亿IT投入中,有大概1万亿左右是运营商资源。去除掉这部分,金融和政务加起来会占到总投入的20%以上,现阶段大数据投入主要还是来自IT预算。

其次,互联网、金融和政务,信息化建设是最完善的,这里的信息化建设不光是基础业务系统搭建,还包括数据的标准化、结构化程度。医疗的基础设施相对完善,IT投入也很高,但我们不认为它会优先爆发的原因,就是数据标准化的问题。

数据业务链条上,现在能走通的就是金融和互联网,医疗领域的数据标准化还在建立当中。数据标准化程度高,才更容易产生深度的应用。

第三,金融和政务两个领域的公司,发展最快、体量最大。根据我们的调研,2017年,像TalkingData、同盾科技、百融金服等公司,他们的确认收入都已经超过了1亿人民币,而1亿人民币收入是企业服务公司一个很大的门槛。

通用技术领域,我们会去关注那些有机会切入到行业应用的公司。BI与可视化、用户行为分析、AI平台等领域,直接面向客户的应用问题,更有机会切入到行业应用。

比如用户行为分析里面的神策数据、GrowingIO等公司,第一个直接的方向是营销大数据,这样以来会从原本工具软件这个比较小的细分市场,跳入到营销市场,而我们知道,整个营销市场是万亿级的市场,占GDP的2-3%。

数据服务市场,我们也会看它和行业应用的结合,我们判断纯粹的数据交易公司机会有限,第一方平台将逐步崛起,这背后有几个原因:

第一, 政策方面,2017年安全法的发布,对数据隐私、数据合规性的要求大大提升,这会对第一方数据公司是个利好,但第三方数据公司的业务受到很多限制。行业标杆客户也更愿意与有品牌、合规的公司合作。

第二, 数据既然要和应用去结合,那么就需要热数据,能够持续不断更新的数据,第一方数据公司更容易实现这一点,因此数据本身就是他们业务不断产生的。对第三方公司来说,汇聚多方数据,持续更新的成本较高。

基础平台市场,我们认为新需求带来的增量市场更值得关注。基于行业应用、数据分析产生的需求,也就是分析型数据库的市场。

交易型数据库市场进入门槛太高,替代银行等头部客户生产环境下的数据库非常困难,这里面存在着数据丢失等风险,这是大企业很难接受的。而分析型数据库基本都是搭建在离线场景,不存在这方面的风险。

这个市场目前是100亿,我们判断2020年会到150-200亿,主要的增量来自分析型数据库。全球基础平台市场规模是460亿美金,这里面50-60%是交易型数据库,40-50%是分析型数据库,但国内的分析型数据库只有10%的份额,未来渗透率还有很大的提升空间。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号