本文共字,预计阅读时间。

这个移动互联网的风已经吹了这么多年了,风口上的那些没摔死的猪也要平稳落地了。

作为移动互联网风口上最结实的那头猪,小米也终于在港交所制度改革后火速交表了。

在“产品”+“渠道”双迭代的时代机遇面前,小米是智能手机大浪潮中成功活下来的最强者,也是现存智能手机大厂中最为年轻的,扛过死亡曲线,7年营收破千亿,江湖传闻估值上市估值千亿、融资100亿美金,毫无疑问,他是一个伟大时代的见证者。

招股说明书是最艳丽的妆容,隔着聆讯前不完整的版本,也只能盲人模猪了...

1. “神”与众人

互联网企业都需要“神”。

对内,统一思想,带好队伍;对外,做好公关,带好节奏。

对内,雷军需要一个宏大叙事来统一1.45万员工的思想,那就是小米的使命:我们始终坚持做「感动人心、价格厚道」的好产品,让全球每个人都能享受科技带来的美好生活。

对外,雷军输出的成功学,那就是:努力做,好好看,不偷鸡摸狗,不投机取巧。就像是只存在于课本里,故事里的那些传统的成功者,秉承着传统的价值观,好好做事,最后做成了。

毫无疑问,雷老板人设好,节奏带得棒。

人啊,梦想是要有的,但是,还是不能只活在精神世界里的,现实世界里还是:talk is cheap,show me the money...作为一个功成名就的老革命的二次创业,雷老板这波不仅工作做得好,在利益分配上也是够大气...

在IPO前,联合创始人持股比例达到30%,除了雷军之外,唯一的拥有超级投票权的林斌持股比例有13.33%,这种股权架构才是一起搞事情的合伙人的气度。是不是合伙人大家看在眼里,心里也有数,而且就算有人散伙了,该给的也没少,那些号称学习小米模式的创业者,能学的来这样的气度?

小米最开始的13个人,都是男生,5个合伙人,8个工程师。其中4个是雷军在金山的老同事,4个工程师是林斌在微软的老同事。

相信看到这,就不难理解这个低调的前谷歌中国工程研究院副院长、全球技术总监林斌为何有如此高的持股比例,唯二的超级投票权,小米本质上是个以硬件为基石的公司,工程师权重比任何互联网公司要高,很需要一个工程师的带头大哥,而且彼时中国区业务逐渐式微的:微软、谷歌、摩托罗拉,是源源不断的工程师宝藏啊,也需要有人慧眼识珠...

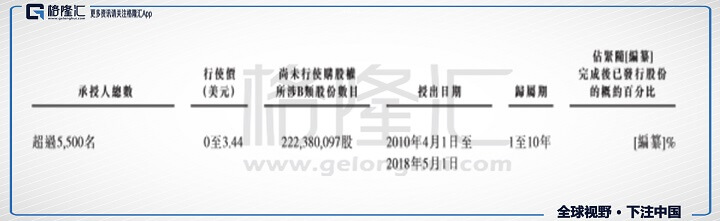

小米的超级投票权设置也比较克制,1股A类股=10股B类股投票权,通过双重股权架构,雷军表决权比例超过 50%,为小米集团控股股东。目前小米员工有1.45万人,有5500人拥有公司的期权,目前应该是由雷军代持, 如计入员工持股计划的期权池,则雷军持股比例为 28%。小米上市之后,按惯例半年解禁期,估计北京的房价调控要有压力了...

这是一个属于“众神”的公司,只是有人在台前,有人在幕后,勠力同心,这才有了现在的宏大叙事。

2. 摸得到的天花板

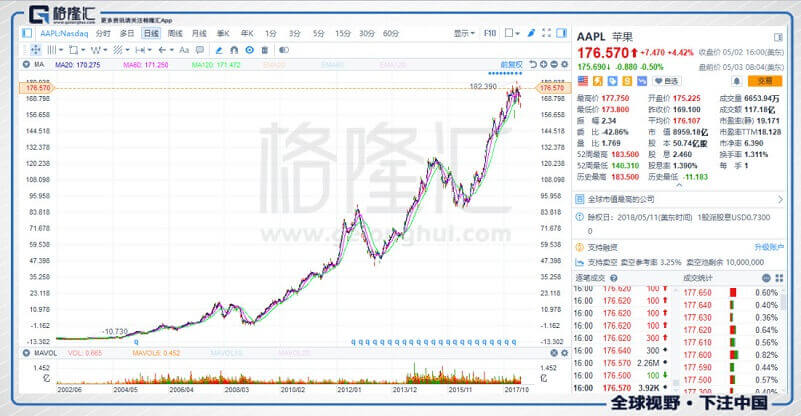

前几天苹果公布财报,截止到今年3月份,苹果Q2的销售额是611.4亿美金,同比增长15.6%。净利润是138.2亿美金,同比增长25.3%。按照产品的销售数量来看,iPhone Q2销售了5221.7万部,同比增长3%,ipad 911.3万个,同比增长6%,Mac 407.8万台,同比下降3%。

iPhone的销量乏善可陈,但是这个财报季最大的变化就是,苹果宣布提高16%派息率,同时拿出1000亿美金来回购股票,截止到5月2日,苹果的总市值是8580亿美金,也就是说按现价,苹果要回购走11.6%的股份。

Tim Cook掌权之后,产品上做了很多改变,但是这次破天荒的回购决策,某种程度上意味着在带头大哥眼里智能手机已经过了成长期,到了成熟期了,资金没有更好的投资机会,还不如回馈给股东。

上个季度电话会议里,管理层称苹果的付费订阅人数是2.7亿人,比去年上升1亿,过去3个月增加3000万人。同时,Apple Pay 活跃用户上升100%,交易量上升3倍。

最新财报同时披露,services的销售额达到了91.9亿美金,同比增长31%,增速是过去3年里的新高。在整个苹果的运营利润里,iPhone可能贡献50%-60%,services贡献30%,其他业务10%-20%。

硬件铺量,软件盈利, 这个模式苹果已经证明是成立的。

对于小米而言,抗过了2016年的销量下滑,重新崛起,但与之对应的是,中等规模的玩家都逐步退出市场,三星的“电池门”、乐视崩盘、魅族“小视窗”、中兴制裁、金立危机,市场格局实际上是优化了,剩下的华为、oppo、vivo、小米四大品牌,实际上就是三大玩家,已经大大提高了新进入者的门槛,目前在国内市场,台面上的玩家只要不犯大错,行业格局不会有大的变化了...

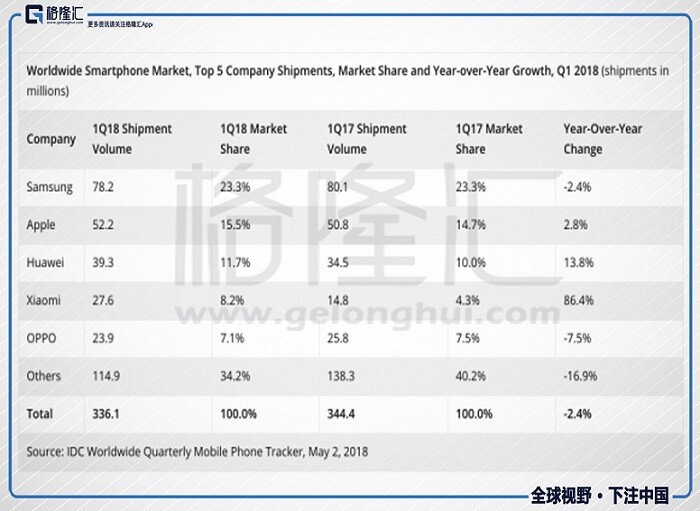

小米招股说明书用的是IDC的报告,用回IDC的数据,2018年一季度全球智能手机市场统计数据。根据统计结果来看,今年一季度全球智能手机出货量为3.361亿部,同比下降2.4%。全球智能手机出货量同比下滑,为2013年第三季度以来的首次,而中国市场智能手机出货量跌破1亿部。

回看招股说明书,2017年小米总收入1146亿元,同比增67.5%,其中:中国大陆收入825亿,同比增39.2%,海外收入321亿,同比增250.4%。IDCQ1的数据,小米国内出货量占比不到一半,继续在印度和东南亚进行零售扩张,而在线渠道仍然是其第二大市场-印度的销售主要贡献者。

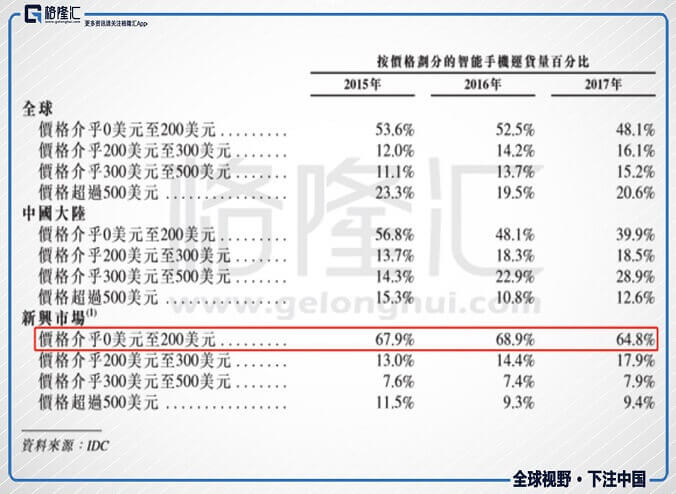

维持增量希望的新兴市场,主力价格带依然是200美元以下的手机,虽然是小米的优势价格带,但是从冲营收的角度来讲,难度系数增加了...

毫无疑问,在2017年的大年之后,整个发审的政策也迎来大年,CDR、同股不同权火速落地,现在是小米上市最好的时刻,用最好的财务数据上市,在风停之前融一大波钱,等下一波风起。

3. 小米的核心竞争力

一直以来,定义小米是一个非常玄学的事情。

此前我一直的定义就是:山寨终结者,比山寨更好的性能,比山寨更便宜的价格,实际上是提高了整个市场的下限水平,真是高性价比,才能做到他们口中的:让全球每个人都能享受科技带来的美好生活。

小米大的业务逻辑上,从来都是通过生产高性价比的硬件产品,自建渠道低成本的销售出去,销售硬件的同时获取用户(流量),然后再通过流量变现,本质上讲,小米的销量就是他互联网业务的流量基础,不管投生态链企业也好,搞新零售也好,本质上都是在卖更多的货,获取更多的用户,留住更多的用户。

截至2018年3月,MIUI月活跃用户大约1.9亿,小米用户每天平均使用智能手机的时间约为4.5小时。

截至2018年3月,小米开发了38个月活跃用户超过1000万的应用程序和18个月活跃用户超过5000万的应用程序,包括我们的小米应用商店、 小米浏览器、小米音乐和小米视频。

硬件就是最高级的入口,正因为高性价比的大出货量,才有了这个量级的用户数,其实回看财务数据,硬件收入占绝对大头,不管模式如何先进,硬件业务一崩盘,后面的各种故事都烟消云散...

硬件的业态决定了,销售如果出问题,库存暴涨你试试?

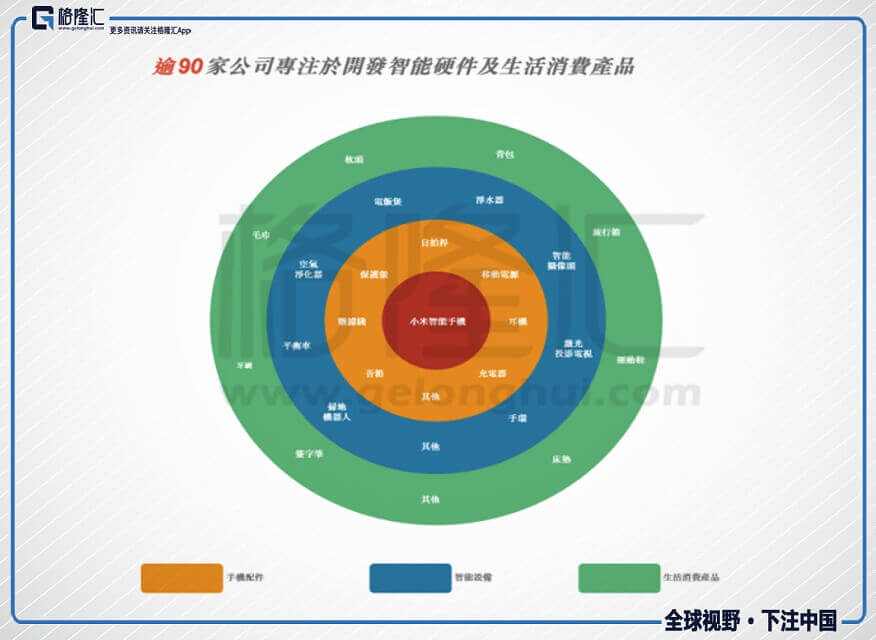

在智能手机天花板看的到的情况下,小米比其他大厂领先的地方在于,早早地布局了整个消费电子的各个子赛道,基本享受了当年腾讯的待遇,几年前如果你做智能硬件创业,风投会问题,小米会投你么?小米不投你,他投了你的同行你怎么办?

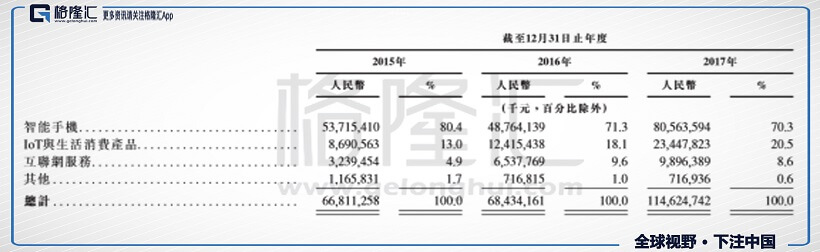

输出方法论,输出资本,输出流量,加速新类目的发展,这是小米在手机天花板到来之前的准备,销售占比也逐年增长,从2015年的13%提高到2017年的20.5%。

小米的流量模式决定了:如果小米不再是一个优秀的硬件公司,那他就不再是一个优秀的互联网公司。

因此衡量他的核心竞争力就是运营能力,小米的现金循环周期是负的,而且逐年放大,符合基本的认知,电商销售回款快,上游压榨供应商,随着品牌商的崛起和行业集中度的提高,品牌商的对上游溢价能力越来越强,所以只能压款...心疼手机供应链的公司,黄金时代已经过去了...

因此,这个数据作为衡量小米硬件业务的绝对指标,可以基本反映小米当期的经营效率水平,也正是强大的占款能力,才是小米2014年后,再无外部融资的底气。

这也就是雷军为什么会喊出硬件综合净利率只有5%的这么一个说法,因为只有保持高性价比,才能牢牢把握住主流价格带的主流人群,毕竟无产阶级在人数上有优势...只有大销量带来的大量互联网用户,才能打开更大的想象空间。

低毛利也可以做到大买卖的,Costco低毛利运作,经营利润打平,只靠会员费赚钱都刷到850多亿美金市值好么...

至于宏伟的人工智能,核心不是技术,而是 refreshing data flow(持续的数据流),没有量,就没有核心竞争力...

4. 盈利与否?

招股说明书还有一个大的问题就是小米盈利与否。

在说明这个问题之前,先回顾一波小米的融资历史。回看小米创业至今,只融资5轮,前文已经提及,总共只释放了38.53%的股权来融资,累计融资15.81亿美金(100.57人民币),按江湖传闻的千亿美金估值来算,这应该是整个移动互联网创业中最有效率的创业了吧...

不算IPO,从A轮的投资者算起,到F轮的最高价,A轮投资者的回报率已经高达201倍...

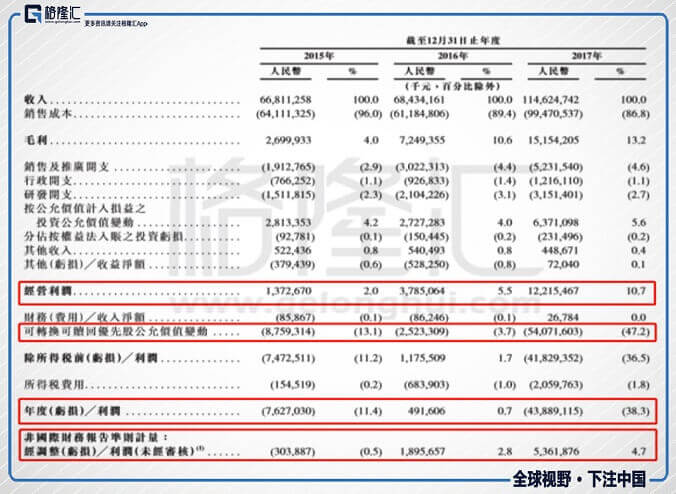

那剩下的问题就结束了,这五轮融资,用的都是优先股,不是直接发普通股,因此公允价值的变动会造成非现金科目的财务亏损,如果当时发的是普通股就没这个问题了,金额如此辣眼睛是由于小米估值涨得太快,导致在标准财务报表下的亏损大,未来优先股都会转股,这个非现金科目的影响就消失了,如果扣除这些非现金损益,2017年实际上是盈利53.61亿人民币。

回看小米的创业,从2010年启动至今,历时8年,融了15.81亿美金(100.57人民币),销售从0冲到了1146亿人民币,分了30%左右的股权给员工,刷到了江湖传闻千亿美金估值。

这成就基本就是:花最少的时间,用最少的融资,干最大的生意,分最多的股权了...

5. 如何估值?

目前小米还没有披露融资情况,发行的估值水平也就无从说起,如果按江湖传闻的千亿美金估值,那就有点凶残了。

抛开江湖传闻,佛系估一下小米的估值:下限应该是一个硬件公司,上限应该是一个互联网公司。

下限的硬件公司,如果按雷老板所说,净利率永远保持5%以下,目前的营收规模是千亿人民币水平,未来保持平稳增长,经营效率大幅提高,假如能在若干年翻倍,那最乐观的利润水平就是50-100亿人民币之间,宇宙最强硬件公司苹果的估值是20倍,也就是意味着最乐观预期估值就是1000-2000亿人民币(158-314亿美金)之间。

上限的互联网公司,按高标准,最新一个季度,泄露门之后的Facebook,5096亿美金的市值,月活21.96亿,单用户价值是232美金/人,如果按照MIUI最新月活跃用户大约1.9亿的规模来算,最乐观的估值也就在440亿美金左右。

佛系估值,点到即止...

接下来就等招股谜底揭晓的时刻吧...

6. 结语

从2014年错失阿里至今,通过4年的酝酿,港股的的改革终于拉开序幕,不管估值如何,小米还是留在了港股。作为移动互联网这波大浪潮中的新巨头,留在港股,对于国内投资者而言,既是好事,也是坏事。

好的是,接下来源源不断的新经济公司会留在港股,投资者会有更多的选择,投资新经济也不再需要跑到遥远的美股去,同时,新经济也会吸引一部分国际资本参与到港股市场中。

坏的是,新经济公司的估值是一门玄学,包括未来的真正的frist in class的生物医药公司的估值,更是一门运气学,投资的难度也会提高,再者当下抽流动性对于市场的压力也是存在的。

但长远来看,香港发行制度的改变,会带来更多的市场活力,港股作为中国纳斯达克的定位越来越清晰,以小米上市为起点,这个市场会越来越有趣。

小米的招股说明书非常少见的出现了董事长的公开信,雷军在信中的结尾有两句话挺好:

最大的平等,莫过于日常生活体验的平等:让所有人,不论他╱她是什么肤色、什 么信仰,来自什么地方,受过什么教育,都能一样轻松享受科技带来的美好生活。

厚道的人运气不会太差。请和我们一起,永远相信美好的事情即将发生。

(文/田品 格隆汇专栏作者)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号