本文共字,预计阅读时间。

近期关于P2P网贷备案的各类消息层出不穷,有媒体称监管层要求各地暂停发布网贷备案登记细则(正文及征求意见稿),全国将发布统一的备案细则以及P2P网贷备案将延期。面对备案的不确定性增加,整个P2P网贷行业都充斥着紧张和不安。

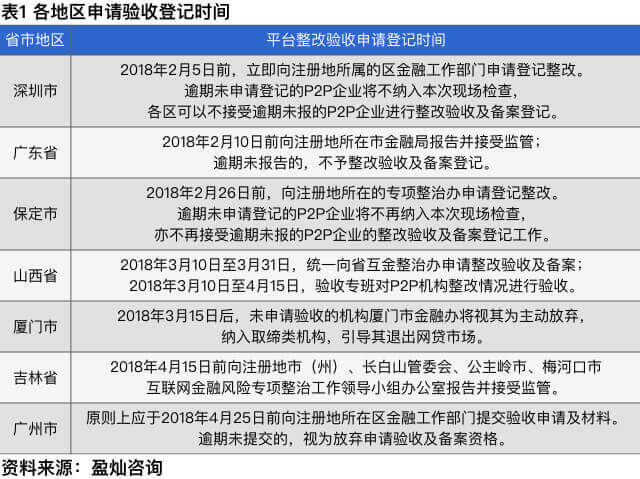

一、各地区P2P网贷整改验收及备案进程

根据地区金融监管部门公布的整改验收工作方案来看,有备案意向的平台已经完成了验收登记整改的申请,各地区网贷合规备案基本上进入现场验收、复核验收的阶段,如合肥市金融办在2018年3月成立了P2P整改验收工作组,对递交整改验收申请的P2P网络借贷机构开展复核验收。从平台公布的信息来看,目前大部分平台都处于整改验收阶段,但也有平台完成了整改验收,进入了备案申请及备案材料提交阶段。

二、评级前100平台备案进程及合规情况

(一)评级前100平台合规备案进程

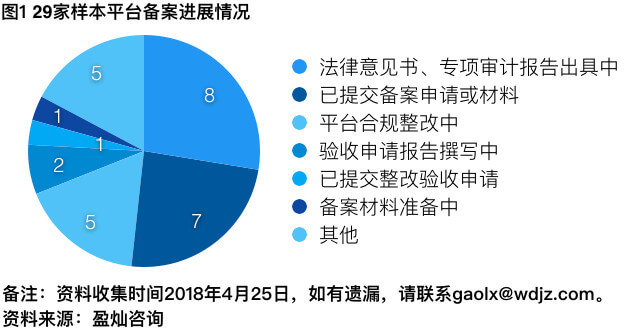

备案已经成为P2P网贷行业较为敏感的话题,随着57号文的发布,虽然各地区监管部门已经将备案提上日程,但观望情绪仍然不减。不少平台现在也都力求低调行事,减少媒体曝光度,对备案的进展相关情况披露的也较少。

以3月网贷之家评级前100的平台作为样本,对评级前100平台的备案进程进行统计。根据不完全统计,评级前100家的平台公布了备案进展情况的有29家,其中不少平台虽然有公布备案进程,但未及时更新,并不具有参考价值,还有些平台的备案进程是在月报中披露。其中,有7家平台官网信息显示已经提交了备案登记申请或提交了备案材料,分别为博金贷、杉易贷、新联在线、多多理财、温商贷、白菜金融、小猪理财。从统计的信息来看,法律意见书以及专项审计报告已经成为平台备案进程中的难点,不少平台均处于这个阶段。

(二)评级前100平台合规情况

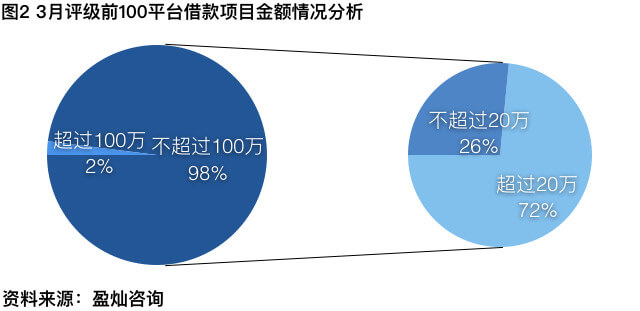

1、限额基本合规,个人信贷、车贷更容易满足限额要求

随着平台进入备案整改的推进,平台处理存量超额业务的速度明显加快,整个网贷行业借款限额合规性上出现明显的好转。对评级前100的平台借款项目金额超过100万以及借款项目金额超过20万的平台进行统计,截至2018年4月,仍然有平台存在少量的借款金额超过100万元的项目。根据备案监管的要求,平台必须在备案前消化存量业务,否则将影响备案。

评级前100的平台中,有26家平台的借款项目金额在20万元以内,这类平台多以个人消费信贷业务和车辆抵质押贷业务为主。以百金贷为例,百金贷开展的是汽车“以租代购”购车类借款业务,即借款人通过平台合作机构以“以租代购”的模式购置车辆(在未还清借款期间,仅享受汽车使用权),根据盈灿咨询统计结果显示,2018年1-3月平台的借款项目平均金额为14.9万元,借款人在平台的借款余额基本上都在20万以内,满足借款限额的要求。

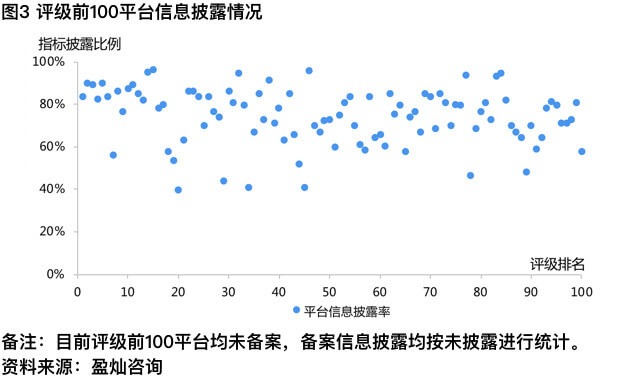

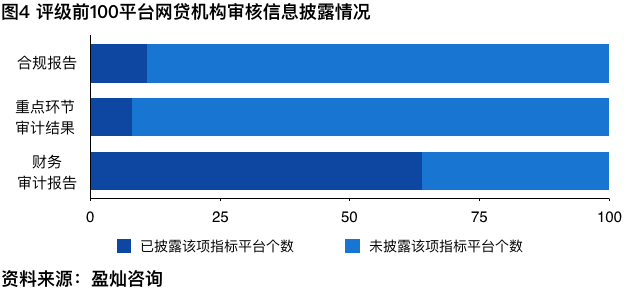

2、平台信披参差不齐,重点环节审计结果、合规报告披露成难点

根据银监会公布的信披指引,将信披指引指标分为网贷机构备案信息、网贷机构组织信息、网贷机构审核信息、网贷机构经营信息、网贷机构项目信息,以及其他需要披露信息(重大事项、年度报告、相关法律法规及网络借贷有关监管规定等),共计80个细分指标。

当前评级前100的平台,均设置了信息披露专栏,但是有些平台的信息披露专栏并不在显著位置,仍然需要进行合规整改。评级前100平台的信息披露情况参差不齐,信息披露率在90%以上的有人人贷、微贷网、宜贷网、PPmoney网贷、杉易贷、融贝网、新联在线、温商贷等。

根据银监会公布的信披指引,平台需要在4月30日前公布网贷机构审核信息(财务审计报告、重点环节审计结果、合规报告),网贷机构审核信息由会计师事务所和律师事务所出具。当前大多数的平台都没有公布这三份报告,重点环节审计报告仅8家平台披露了相关的信息,合规性审查报告也仅有11家平台有公布。对于会计师事务所、律师事务所来说,在平台备案前出具重点环节审计结果、合规报告面临的风险较大。

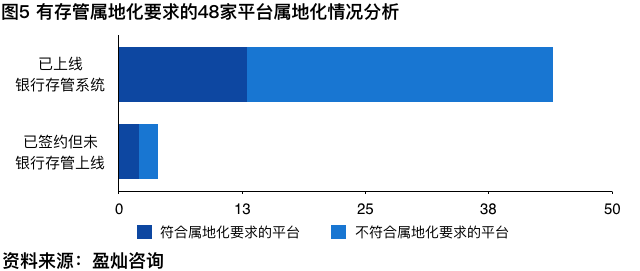

3、评级前100平台银行存管整体较好,属地化问题仍然存在

评级前100的平台银行存管整体表现较好,94家平台已经上线了银行存管系统,6家平台已经签订了银行资金存管协议。现在不少地区均有银行属地化的要求,上海市、浙江省、福建省、山东省、深圳市、重庆市、山西省、天津市均要求平台与当地设分行机构的银行合作开展银行存管。

评级前100的平台中有48家平台面临银行存管属地化问题,其中近七成的平台不满足属地化的要求,根据各地金融部门的要求平台可以在备案登记前进行整改,或者在备案登记后的规定时间内整改到位。除了银行存管属地化要求,平台合作的存管银行还需要通过中国互联网金融协会测评,目前存管银行测评尚未公布,但是可以预见,名单公布以后不少平台仍然需要更换存管银行。

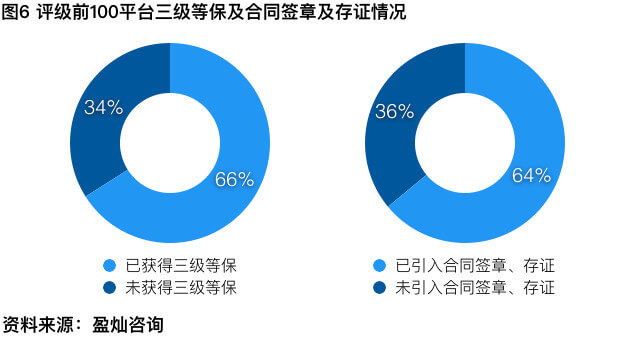

4、等保及合同签章、存证成备案标配,超6成平台合规

从已经发布的地区备案监管细则来看,信息系统安全以及合同签章、存证已经成为平台备案的标配。

各地金融监管部门对P2P网贷信息安全等级要求存在差异,但是基本上均要求平台信息系统安全等级测评达到第三级,并且需要平台在备案之前完成测评。目前评级前100的平台中,有66家已经通过了信息系统安全三级测评。这66家平台主要集中在北京和广东两地,其中北京的平台有26家,如抱财网、链链金融、百金贷等,百金贷平台在2017年6月通过了信息系统安全三级测评,在技术安全、系统管理、应急保障等方面达到国家标准,合规更进一步;广东的平台有20家,如信融财富、红岭创投、宜聚网。

上海、深圳、厦门、浙江、江苏、江西、广东、山东、新疆等地区发布的网贷备案细则,要求P2P网贷平台备案提交与第三方电子数据存证平台签订的委托合同存证的协议复印件。评级前100的平台中,已经引入电子签章或合同存证服务的平台有64家。

5、防范监管风险,不少平台备案前申请ICP证/EDI证

增值电信业务经营许在平台通过备案后,向当地通信主管部门申请。但是目前不少平台为了防范监管风险,已经申请了增值电信业务许可证。由于银监会以及地区金融监管部门并未明确需要审核何种业务的增值电信业务许可证,目前P2P网贷平台申请的增值电信业务许可证业务多为信息服务业务(仅限互联网新兴服务),即ICP证;在线数据处理与交易处理业务,即EDI证。

从评级前100平台的统计情况来看,已经有46家平台取得了ICP证,其中拓道金服、多多理财等平台还同时申请了EDI证。目前厦门已经完成备案的乾方位和农金宝互金正在申请增值电信业务经营许可证,两家平台均申请增值电信业务经营许可证——在线数据处理与交易处理业(EDI证)。

三、总结

综上所述,评级前100的平台同时满足银行存管、信息系统安全等级测评、电子签章及存证、借款限额要求的仅42家。虽然未来有一定的政策风险和不确定性,但平台仍然需要加快对各项验收指标的整改。第三方机构(律师事务所、会计师事务所、信息安全测评机构等)已经成为影响平台备案进程的关键因素,如法律意见书、专项审计报告等直接影响到平台能否备案。(文/盈灿咨询 高丽秀)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号