本文共字,预计阅读时间。

P2P网贷平台备案高压下,不少平台出于长期发展规划,开始谋求新的出路,或转型投身其他业务,或积极寻求被并购的机会。然而,也有成立时间较早的P2P网贷平台依然致力于P2P网贷行业发展。

本报告将2012年(不含)以前成立的P2P网贷平台统称为“老平台”,从运营数据、业务发展、合规性三大维度来分析老平台的生存现状。

一、老平台发展概况

1. 正常运营老平台

据盈灿咨询不完全统计,截至2018年4月底,全国正常运营的P2P网贷平台(1877家)中有20家老平台,老平台占比为1.07%。

近年来,监管层先后禁止了P2P网贷平台开展首付贷、配资贷、校园贷等业务,要求整改类P2P网贷平台业务规模不能增长、存量违规业务必须压降,不再新增不合规业务,对P2P网贷行业产生较大影响。反映在成交量增长上可看出,2013-2017年,P2P网贷行业成交量虽持续增长,但同比增速总体有明显下滑,并于2018年第一季度同比出现负增长;而老平台由于业务能力较强,虽然成交量同比增速也有明显下降,但在2018年第一季度仍然保持15.83%的同比增长。

2018年4月,老平台业务成交量为317.15亿元,占同期P2P网贷行业成交量比例为18.32%。正常运营老平台成交量占比远高于老平台数量占比,主要是因为红岭创投、微贷网、人人贷等大平台拉高了老平台总体成交量。

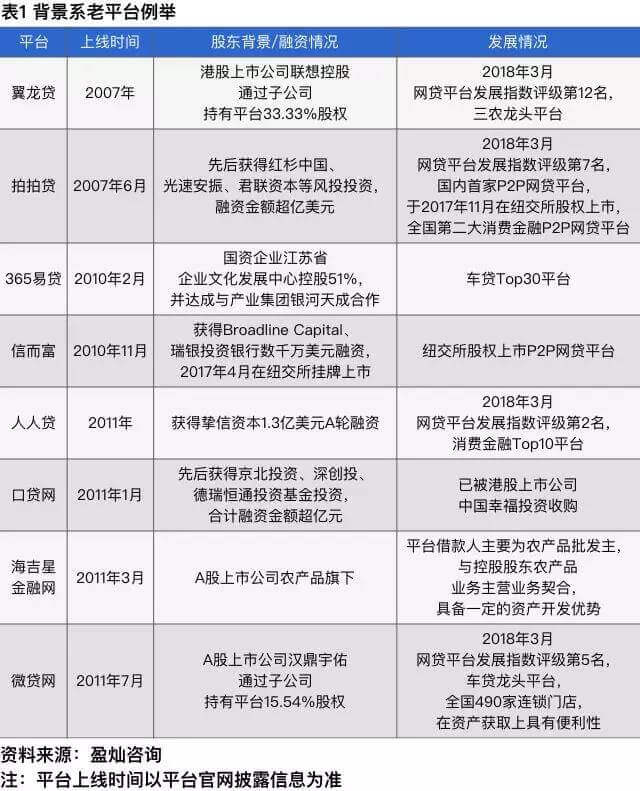

部分老平台与P2P网贷行业风雨与共,历经行业从野蛮生长到规范发展的过程中体现出较高的风险识别及管理能力,并取得了风投机构、上市公司或国资企业的资金支持。这些获得资本支持的平台多数已经成为P2P网贷行业内品牌知名度较高的平台,比如拍拍贷、信而富已成功登陆美国纽交所资本市场。部分平台深耕垂直细分领域,不断积累行业经验并成长为领域内的龙头企业。

2. 停业及问题平台

与部分老平台与资本市场火热联姻不同的是部分老平台经营不善、竞争力不足退出P2P网贷市场,甚至有的老平台终究未经得起诱惑,走向非法吸收公众存款或集资诈骗的犯罪深渊。

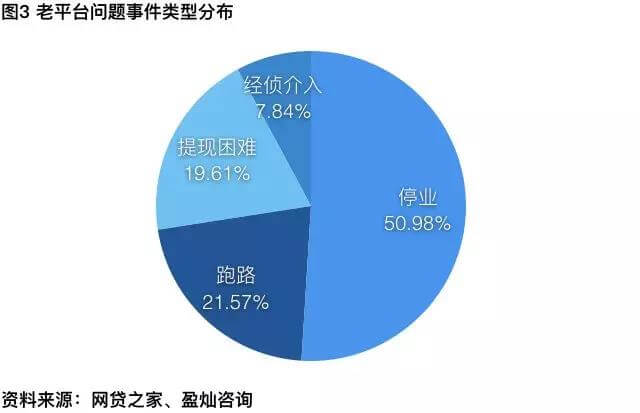

据盈灿咨询不完全统计,截至4月底,老平台中共有51家停业及问题平台,占历史累计停业及问题平台数的1.20%(同期历史累计停业及问题平台4237家)。

51家停业及问题平台中,停业平台占比为50.98%,跑路问题平台占比为21.57%,提现困难问题平台占比为19.61%,经侦介入问题平台占比最少,为7.84%。

部分老平台爆雷为P2P网贷投资人带来了较深伤害,爆雷问题事件引发行业轰动,比如盛融在线、808信贷,涉案金额在亿元以上,波及受害人数超千人。

二、正常运营老平台业务现状

1. 业务类型:信贷平台占据半壁江山

老平台业务类型以成熟业务为主,主要涉及信贷、三农、车贷和房贷,业务特色较为明显,比如爱投金融,九成以上的借款项目是车、房抵押借款,并由上海财经大学博士风控团队审核项目。老平台中,一半为信贷P2P网贷平台(指信贷业务成交量在P2P网贷平台总成交规模在30%以上的平台,其他业务类型平台计算口径同此)。信贷P2P网贷平台,较多青睐消费金融业务,而以周转类信贷、经营类信贷等为主的P2P网贷平台占20%。

2. 业务调整:向信息中介、小额分散靠拢

部分老平台积极响应监管要求,调整业务布局、产品设计等方面。比如P2P网贷平台回归信息中介定位,下架经营范围外业务,布局较为符合限额要求的小额资产等。

三、正常运营老平台合规现状

1.信息披露

按照《网络借贷信息中介机构业务活动信息披露指引》,从P2P网贷机构备案信息、组织信息、审核信息、经营信息、项目信息及其他(包括重大事项、联系方式、年度报告及P2P网贷法律法规)方面评价老平台的信披情况。

信披指引要求P2P网贷平台设置信息披露专栏,截至2018年4月底,设置信息披露专栏的老平台有17家。

• 备案信息

细项披露全面 风控制度透明

截至2018年4月底,已经有15家老平台上线了银行资金存管,上线时间集中在2016年9月至2017年6月,比如爱投金融于2017年5月上线了廊坊银行资金存管。

对于要求披露的“电信业务经营许可信息”,指的是“网络借贷中介业务电信业务经营许可证号”,目前老平台中有6家披露的是“增值电信业务经营许可证”,11家表示在备案后披露相应信息。

“网站备案图标及编号”的获取门槛较低,老平台其实已经进行了网站备案,不过多数老平台选择在备案后披露。

风险管理信息披露有待完善,3家选择性披露了风险管理架构、风险评估流程、风险预警管理情况、催收方式中的部分项目,9家披露了完整的风险管理信息,5家未披露风险管理信息。

• 组织信息

工商信息披露完善,分支机构信披改善空间较大

组织信息包括P2P网贷平台工商信息、股东信息、组织架构及从业人员情况、分支机构信息、渠道信息共计25项信息。

组织信息属于P2P网贷平台的基本信息,P2P网贷平台一旦搭建完整,基本上就能获取全部组织信息,所以平台披露的组织信息相对全面。但“分支机构信息”信披存在较大改善空间,有5家平台披露无分支机构,有3家平台披露了“分支机构信息”的全部栏目,有3家平台披露了分支机构部分信息,剩余6家平台未展示相关披露项,可能未设分支机构,也可能是设置了分支机构而未披露相关信息。监管禁止P2P网贷平台在线下进行宣传或推介融资项目,可能鉴于此,平台对分支机构的信披相对谨慎。

• 审核信息

涉及平台核心数据信息,改善空间较大

审核信息包括财务审计报告、重点环节审计结果、合规报告。其中,5家老平台披露了2017年完整的财务审计报告,2家披露的2017年财务审计报告仅显示封面或单张资产负债表等部分信息,4家披露的是2016年的财务审计报告,剩余6家未披露相关信息。部分老平台2017年实现盈利,比如爱投金融,2017年实现营业收入1864.46万元,同比增长119.30%,净利润为64.86万元。

老平台中仅365易贷一家披露了重点环节审计结果报告。4月18日,深圳市注册会计师协会发布《关于互联网金融企业备案专项审计工作注意事项的通知》,提出深圳市P2P网贷平台验收整改专项审计业务对各会计师事务所来说是审计风险较高的一种业务,各会计师事务所不应出具专项审计报告,应出具以“专项核查”或“专项检查”字样为报告标题并执行商定程序的专项报告。而“专项核查”或“专项检查”专项报告是否符合监管规定,尚不得而知,预计深圳市正常运营的6家老平台获取相应的专项审计报告可能会面临新的考验。

• 网贷机构经营信息

较多披露成交数据,敏感数据披露少

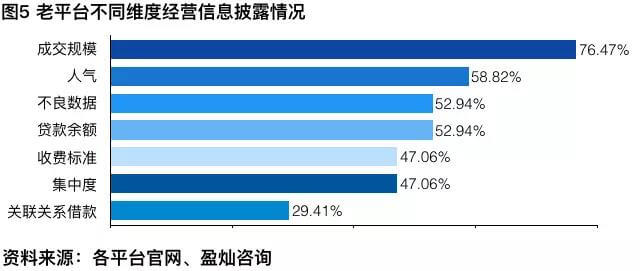

经营信息包括P2P网贷平台成交规模、人气、贷款余额规模、不良数据、集中度、收费标准及关联关系借款。监管要求P2P网贷平台在每月前5个工作日内披露截至上一月末的上述经营信息。P2P网贷平台收集的经营信息较为全面,但由于信披不及时或者对部分敏感数据信披不积极,经营信息整体信披程度还有较大的改善空间,其中按规定披露成交规模的平台占比为76.47%;不良数据因统计口径不统一,数据对比性不强,平台对逾期、代偿数据也没有那么讳莫如深,过半平台披露了不良数据;而关联关系借款相对敏感,仅有29.41%的平台披露了这一数据,而且数据均为0。

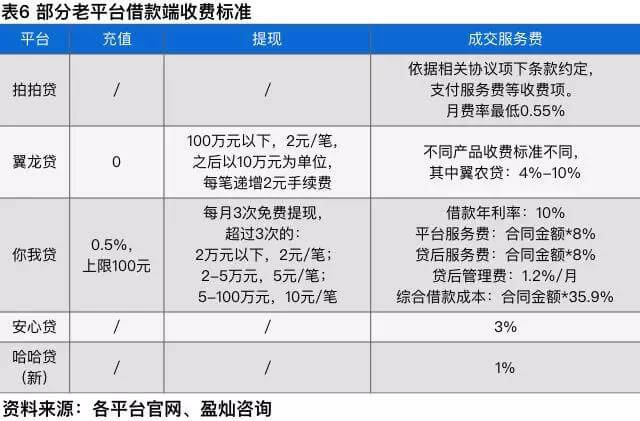

另外,监管要求披露的费用标准指的是P2P网贷平台对借款人收取的费用,而多数平台披露的收费标准更多的是针对投资端。从明确借款费用的各家平台收费标准来看,老平台普遍充值免费;虽有部分平台收取提现费,但费用较低,成交服务费依据借款协议而定,与产品类型有关。

• 项目信息

项目信息共24项,老平台平均披露11.18项,影响老平台项目信息平均披露项较少的原因一方面是投资项目信息仅对投资用户可见,制约了社会公众监督作用的发挥;另外一方面是大多老平台重贷前轻贷后,对未到期项目相关信息未披露。

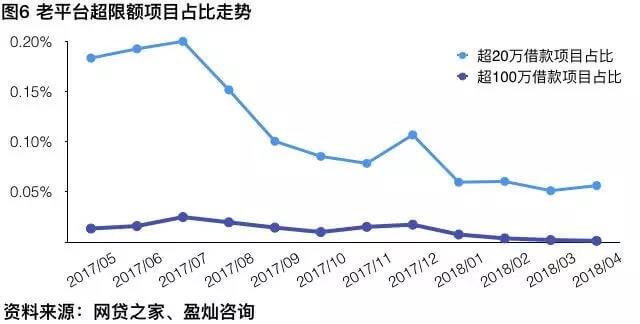

2. 限额调整情况

老平台超限额发标情况较少,并且近一年超限额借款项目占比总体呈下降趋势,可见老平台对借款项目额度控制较好。2018年4月,老平台超20万借款项目占比为0.06%,超100万借款项目极少。

3. 信息安全等级保护

根据《网络借贷信息中介机构业务活动管理暂行办法》,P2P网贷平台需开展系统定级备案和等级测评。目前,P2P网贷平台定级一般为三级,测评项较多,比如爱投金融委托测评机构从物理安全、网络安全、主机安全等十个方面对平台系统进行综合测评。根据老平台披露的相关信息,共有10家老平台通过三级等保测评。

老平台见证了P2P网贷行业发展,较多老平台俨然已成长为P2P网贷平台的方向标。老平台在拥抱监管上也显示出较大的热情,限额执行有力而效果显著。老平台信披表现依然可圈可点,虽然部分信披项目尚存理解偏差,但也显示了尽可能打破与投资人间的信息不对称的主动性。对于组织信息、项目信息、经营信息,老平台信披完备改进较易,而审核信息是老平台信披的软肋,如外围服务机构合作积极性提高可能会较大完善老平台的信披,进而提升老平台合规性。(文/盈灿咨询 王春影)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号