本文共字,预计阅读时间。

合规、备案、降息成了当下网贷搜索的热词,一时间林林总总的消息甚嚣其上,但对于投资者来说,务必保持一种平常心,毕竟网贷投资的最终目的是本金增值。

在目前这种“利率理性回归”的大趋势下,只要你还未能找到收益更好的替代品,假如你还想继续浸淫在网贷的大泳池里,那就要面对现实,不要异想天开或者铤而走险,顺势而为,如何在保证安全的前提下精打细算提高收益才是王道。

而踏好节奏,科学合理地利用好平台福利就是提高投资收益的有效方法之一。

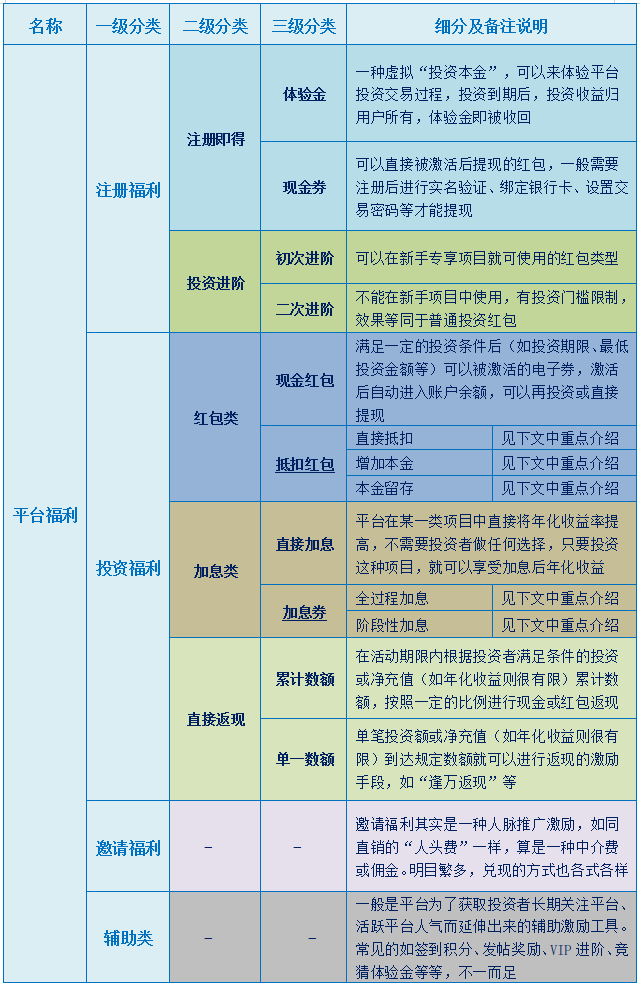

一、平台福利类别的说明与分析

平台福利是平台为刺激投资者而推出的一种营销手段,按照发放对象一般可以分为注册福利、投资福利、邀请福利及其它辅助类,具体分类及说明可参考下图(为了避免不必要的麻烦,实例部分全部隐去,以后泥巴陀螺会专门选择主流平台进行对比分析,敬请期待):

主流平台福利分类归集图

如果你不是羊毛党,不去追求刺激和风险,抵扣红包和加息券才是最常关注的福利类型。

(一)抵扣红包

是指在特定投资过程中替代部分投资本金的电子券,又可分为直接抵扣本金、增加本金额度、本金留存三种类型。

例如一张50元抵扣红包,条件限制是投资期限3个月以上,投资金额10000元以上。

如果是直接抵扣类型,则需要你投资10000元3个月以上的项目时,只需要充值9950元就可以实现10000元的本金投资。

如果是本金增加类型,则需要你则需要你投资10000元3个月以上的项目时,需要充值10000元,可以实现10050元的本金投资计划。

如果是本金留存类型,则需要你投资10000元3个月以上的项目时,仍需要充值10000元,但投资扣款后,你可以剩余50元的本金余额。

需要特别注意的是,抵扣红包一般是指100%抵扣本金的,但有些平台的抵扣类红包限制了本金抵扣比列,称之为年化抵扣红包,二者是有较大区别的,后面将会有计算说明。

(二)加息券

加息券和抵扣红包一样,一般也有投资期限和投资金额条件限制,按照加息时间来分,可以分为全程加息券和阶段性加息券。

全程加息顾名思义就是在项目执行的全过程加息,而阶段性加息券则有时间属性。

例如某平台推出的回馈活动1.8%加息券,加息期限只有45天,投资金额无限制,但投资项目锁定期要求≥90天。就是说在项目执行的前四十五天享受加息,超过四十五后则不再享受加息。

二、平台福利效果的判断与选择

对投资者来说,判断一个福利红包的好坏,在使用前需要进行必要的加息效果预计算,统一结算到增值年化收益率上面进行对比,就可以选择出最合适最经济的加息方式,达到最有效的加息效果,从而提升自己的实际年化收益率。

第一,对于红包类福利,我们可以借用年化收益率的计算公式进行判断选择。

公式为: Y=[(P/ C)/ T] * 360×100%

其中:Y——年化增值收益率

P——红包兑现收益额

C——项目投入本金额

T——项目的运行周期

备注:为方便计算,一年按照360天计算,每月按照30天计算。

通过公式构成,很明显可以得出结论,要想提升年化收益率,一是提升红包兑现收益额,也就是说红包数额越大越好;二是降低项目投入本金,也就是说使用红包的最低投资本金额度;三是投资项目的运行时间,周期自然是越短增值效果越好。

1、投资时间不同对红包增值效果的影响

举例说明:某平台推出的“惊喜红包”,“单笔投1万领68”,没有投资期限限制,该平台的标的期限为1-12月。

投资方案一:投资1月标,原标的年化收益率7%,增加年化收益率=[(68/ 10000)/ 30] * 360×100%=8.16%;

投资方案二:投资6月标,原标的年化收益率9%,增加年化收益率=[(68/ 10000)/ 180] * 360×100%=1.36%;

投资方案三:投资12月标,原标的年化收益率11%,增加年化收益率=[(68/ 10000)/ 360] *360×100%=0.68%。

结论:投资不同期限标的,增加年化收益率其实相差很大,增值效果随着投入时间增加而降低。当然在实际选择时,还要考虑原标的的年化收益率,二者相加,就可以得出使用红包后该项目最后的实际收益率,对如何最经济实用红包,是很有帮助的。

如选用方案一,采用该红包后,最终年化收益率可以达到7%+8.16%=15.16%;而采用方案二,最终年化收益率只可达到9%+1.36%=10.36%;采用方案三,最终年化收益率等于11%+0.68%=11.68%。如果不考虑流动性,方案一优于方案三,方案二综合性最差,判断起来非常简单。

2、投资金额大小对红包增值效果的影响

需要注意的是,对于投资本金金额,一定要选用最低限额,本项目是10000元,如果投入超过10000元,则该红包的增加年化收益则是会稀释降低。

如选用方案一,投资1月标,投入本金改为20000元,增加年化收益率=[(68/ 20000)/ 30] * 360×100%=4.08%,增值效果降低一半。

3、本金抵扣限额红包增值效果的不同

一般来说,抵扣红包大多是本金100%抵扣,还有些平台的抵扣类红包限制了本金抵扣比列,无论你投资任何期限的标段,其年化加息率都是一样的,但会随着投入金额的大小而变化,我们可以称之为年化抵扣红包。

举例说明:某平台推出18元年化抵扣红包,有一条很明确的限制条款,抵扣金额=本金*1%*天数/360,可累计使用。

投资方案一:投资1月标,1000元,抵扣金额=1000*1%*30/360=0.83元。增加年化收益率=[(0.83/ 1000)/ 30] * 360×100%=1%;

投资方案二:投资6月标,1000元,抵扣金额=1000*1%*180/360=5元。增加年化收益率=[(5/ 1000)/ 30] * 360×100%=1%。

结论:无论选择哪种方案,其增加的年化收益率就是1%,这和直接使用1%的加息券是不是一样的呢?在计算加息总额低于18元一下是等效的,但高于18元时,则只能增加到18元,其实际加息效果要小于1%的加息券。

第二,对于加息券来说,其加息效果可以统一到项目运行全过程来对比选择。

1、全过程加息券可以直接对比加息券本身加息额度大小,简单明确。

投资者只需要注意加息券的使用门槛,在满足使用条件后,直接对比加息券本身的加息额度即可,2%加息券自然优于1%加息券。

2、对于阶段性加息券,则需要将加息效果进行换算,然后再统一对比选择。其公式为:Y=yt/ T×100%来计算对比。

其中:Y——年化收益率

y——加息券加息额度

t——加息券加息周期

T——项目的运行周期

如前面所举例子:某平台回馈1.8%加息券,加息期限只有45天,投资金额无限制,但投资项目锁定期要求≥90天。

如果投资90天标的,其加息效果计算等于1.8%*45/90=0.9%。

如果投资180天标的,其加息效果仅为0.45%而已。

所以不要被看似加息额度很大但有时间限制的加息券蒙蔽了眼睛。

三、 获取平台福利的有效方法

1、踏好平台发放福利的投资节奏,做好资金管理。

一般而言,各类节假日前后是平台普遍推出福利活动的关键点,需要广泛注意;而个性平台的重要事件节点,如周年纪念、战略投资等等特殊事件,也是平台推出激励活动的时间点,需要专项关注。

2、梳理好平台备选名单,进行分散投资。

一个平台推出的激励力度毕竟是有限的,只有掌握足够多的备选平台,才能获取足够多的样本,以便能够优中选优,当然前提是合规平台。

3、了解平台福利政策,进行人脉推广。

大多数平台都有各式各样的推广计划、VIP进阶计划、积分兑现等等福利政策,投资者可以积极参与,获取一些福利红包。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号