本文共字,预计阅读时间。

自2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》(下文简称“暂行办法”)发布至今,正常运营的P2P网贷平台的数量一直减少,其中一部分平台出现提现困难、经侦介入抑或恶意跑路,造成了不良的社会影响,但更多的选择了良性退出,关门停业或者走上转型之路。本文将重点对转型退出的P2P网贷平台(下文简称“转型退出平台”)进行分析并给出相关建议。

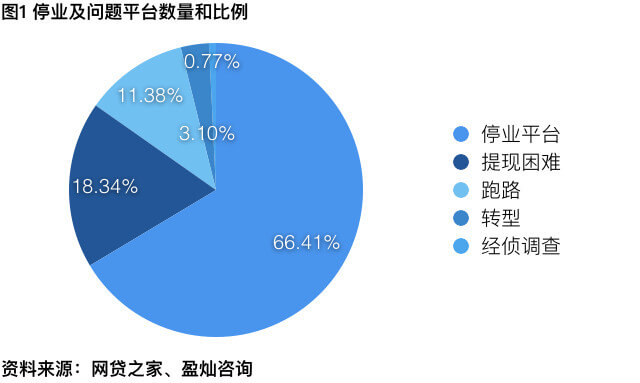

一、停业及问题平台数量和比例

自2016年8月24日至2018年4月底,据网贷之家及盈灿咨询不完全统计,在停业及问题平台中,停业平台、提现困难平台、跑路平台、转型退出平台及经侦介入的平台的比例分别为66.41%、18.34%、11.38%、3.10%、0.77% 。可以看到,绝大部分P2P网贷平台选择了良性退出,停业和转型退出的P2P网贷平台占比共计69.51%。也有一部分P2P网贷平台恶意退出,最主要的两种恶意退出方式是提现困难和跑路,因经侦介入而退出的平台占比较低。

二、转型退出平台分析

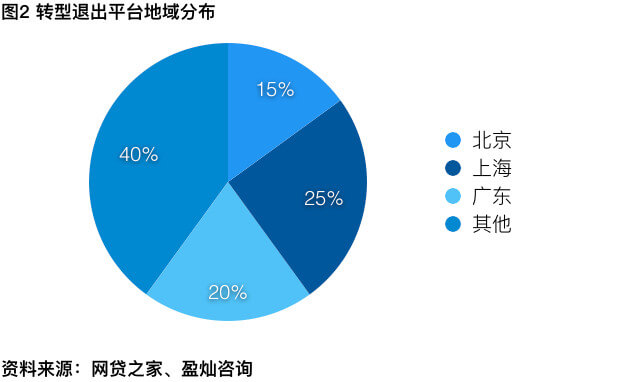

1. 转型退出平台集中分布于北上广

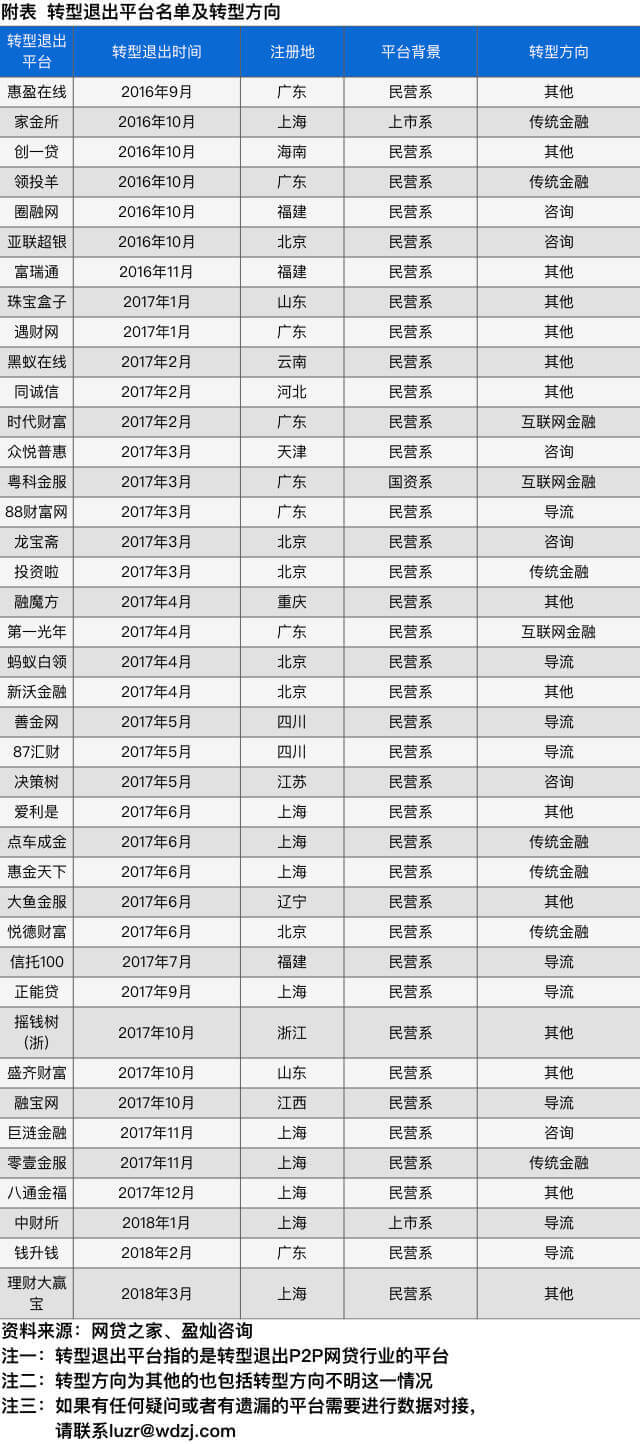

自2016年8月24日至2018年4月底,据网贷之家及盈灿咨询不完全统计,转型退出平台总共有40家,集中分布在北京、上海、广东三大省市。转型退出平台中,位于北京、上海、广东的转型退出平台分别为6家、10家、8家,其他地区合计16家。北上广三地共计24家,数量上超过了转型退出平台总数的一半。北上广三地作为我国P2P网贷行业最发达的地区,P2P网贷平台数目众多。并且,三地的金融业比较发达,而转型退出平台的转型方向多和金融业相关。

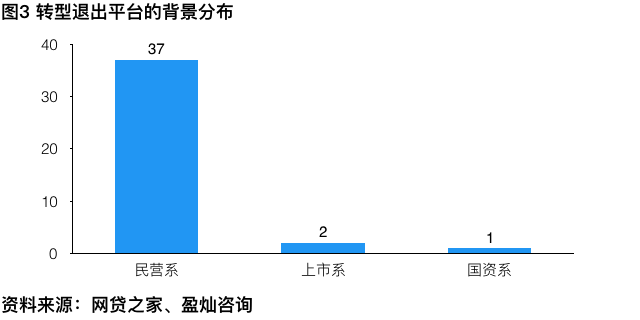

2. 转型退出平台多为民营系

2014年之前,P2P网贷平台以草根背景为主。2014年之后,一些上市公司、风投机构、国资企业、银行纷纷布局P2P网贷行业,于是P2P网贷平台按背景主要可以划分为上市系、风投系、国资系、银行系及民营系。40家转型退出平台中,上市系有2家,国资系有1家,其余37家均为民营系。

具有民营背景的转型退出平台占据了大多数,而拥有雄厚背景的P2P网贷平台选择转型退出的数量较少。一方面,大部分具有民营背景的P2P网贷平台体量相对较小,更容易掉头转型退出;另一方面,上市系等背景雄厚的P2P网贷平台体量偏大,在资金实力、风控技术等方面具有一定的优势,于是相当大比例的平台选择继续深耕P2P网贷行业而不是转型退出从事其他行业。

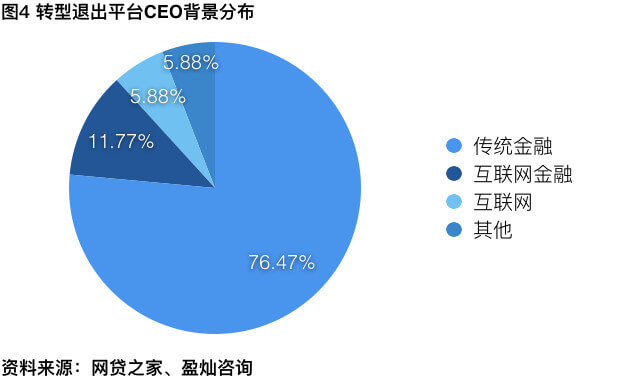

3. 转型退出平台CEO多有金融相关背景

40家转型退出平台中,34家P2P网贷平台的CEO背景信息披露较为详细。34位CEO中共有30位在从事P2P网贷行业前就有金融相关背景。其中,有26位有私募、证券、商业银行、保险等传统金融行业工作经验;4位则有互联网金融行业背景;此外另有 2位曾在互联网企业工作;只有2位显示并没有互联网及金融行业的工作经验。具有互联网金融背景的4位CEO中又有2位有知名P2P网贷平台担任高管的经历。

同时,转型退出平台的CEO名校高学历者众多,有多位毕业于北大、复旦、人大等知名学府,而且其中2位拥有博士学位,10位拥有硕士学位。此外CEO也大多数毕业于经济、金融及相关专业。

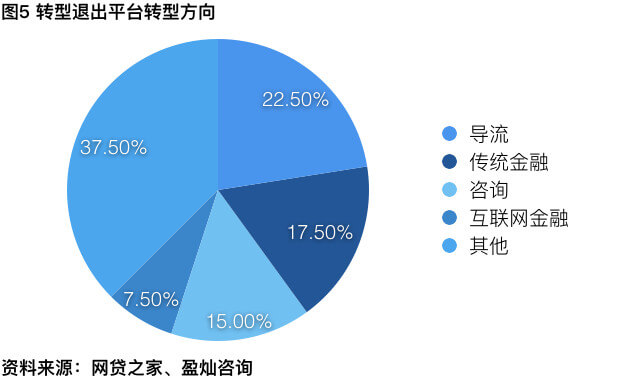

4. 转型退出平台的转型方向分析

转型退出平台主要有以下几类方向:

第一种是转型退出做导流平台,共有9家。这部分转型退出平台主要利用其从事P2P网贷行业所积累的人气来进行导流。有的是给信托、基金等理财产品导流,在网站上展示信托、基金等理财产品,投资者点击理财项目后跳转到销售理财产品的相应金融机构网站;有的则是转型退出成为股权投融资的资讯平台,为股权投融资项目导流;也有少部分为食品、教育机构导流。

第二种是做私募、融资租赁等传统金融行业,共有7家,其中私募占了4家。选择转型做私募的P2P网贷平台在所有的转型退出平台中属于P2P网贷业务规模偏大的一类。一般来说,规模越大的P2P网贷平台其高净值客户越多,而高净值客户恰恰正是私募的目标客户群体。并且私募相较于P2P网贷行业而言,对于金融知识的专业性要求更高,而转型退出的规模偏小的P2P网贷平台受限于资金实力等因素对熟练掌握私募相关金融知识的人才吸引力相对不足。

第三种则是提供咨询服务,共有6家。这部分平台有的利用运营P2P网贷平台积累的风控经验为新进入的P2P网贷平台提供风控咨询,有的则提供运营相关的商业咨询,有的提供大数据技术咨询,也有部分平台做投资移民相关的咨询服务。

第四种是转型退出从事众筹、数字货币等其他互联网金融行业,共有3家。一方面,众筹、数字货币等新型互联网金融是一片广阔的蓝海市场,这方面的金融科技尚未成熟,亟待开发。另一方面,相较于暂行办法对于P2P网贷行业的约束,众筹、数字货币等其他互联网金融行业缺乏严格的监管。

此外,转型退出平台选择从事其他行业数量共有15家,转型行业类型繁多且不一。有选择做不动产司法拍卖的,有转型退出做房屋中介商的,也有做电子商务的,部分转型方向不明的也列入其他项。

总的来说,转型退出平台的 CEO背景与转型方向普遍相关。转型退出去做私募的几家平台的CEO在从事P2P网贷行业前均有私募行业工作的经验,继续做互联网金融的数家平台其CEO之前也具有互联网金融企业工作经验,CEO原有背景下所积累的工作经验、客户、技术等资源或许是其选择转型方向的重要原因。

三、转型退出之路不平坦,深耕P2P网贷或许发展更好

对于任何一家P2P网贷平台,无论是选择继续深耕P2P网贷行业抑或选择停业或是转型退出转而从事其他行业,都需要谨慎做出选择。几年前,互联网金融的大潮席卷了中国,许多的P2P网贷平台带着满腔的热情挤进了P2P网贷行业的大门。而当今P2P网贷行业竞争愈发激烈,监管愈加严格,若选择转型退出,不仅面临转型退出之路未必好走的困境而且可能错失前景依旧明朗的P2P网贷行业的红利,而选择留下深耕去创新业务和加强风险控制,发展或许更好。因此是去是留更需要谨慎思考。

首先,前文中已经提到转型退出平台的CEO 背景与企业转型退出方向吻合度较高,因此平台如果选择转型退出离开P2P网贷行业,要注意把握好转型退出方向。同时,转型退出后还可能存在新的领域中对客户资源的重新整合、专业知识人才的匮乏、牌照获取困难等诸多问题,因此转型退出之路未必平坦。

再者,当今国内的P2P网贷行业前景依旧明朗。根据网贷之家统计,2017年4月底P2P网贷行业贷款余额为9576.2 亿元,而2018年4月为12975.88亿元,环比2017年同期增长35.50%。此外,由于现在P2P网贷平台正身处备案的关键期,发标量较少,但在备案过后,P2P网贷行业很有可能会经历新一轮增长。平台如果现在转型退出离开,很可能错过行业红利。

而对于选择继续深耕P2P网贷行业的平台,产品差异化和创新是保持竞争优势的关键。尽管P2P网贷平台的创新部分受到监管政策的影响,其业务仍旧可以在合规的基础上继续衍生细分。就车贷业务而言,传统的以车辆抵押、车辆质押为代表的汽车金融模式已经成为一片红海市场,但二手车金融和新车的以租代购模式仍旧有广大的发展空间。同时,风控依旧是P2P网贷平台运营的一大重心,当今,P2P网贷行业的综合收益率整体走低且P2P网贷平台的获客成本居高不下,平台要想有立足之地,必须谨慎控制风险。过去广泛存在的暴力催收模式并不合规,已是明日黄花。而大数据征信方兴未艾,平台可以通过对跨行业、多维度的海量信息的搜集、整理及分析来刻画用户画像,以此甄别用户信用状况,来有效防止用户出现多头借贷,骗贷违约等情况。

四、总结

本文从转型退出平台的派系背景、地域分布、CEO背景等多角度对转型退出平台进行了分析,发现P2P网贷平台选择转型退出的比例低、转型退出方向多种多样且与平台CEO背景相关。同时,转型退出需谨慎。一方面,转型退出之路未必平坦,存在客户资源整合等诸多问题。另一方面,P2P网贷行业作为传统金融业的重要补充,践行着普惠金融的理念,依旧具有广阔的发展空间,选择继续扎根P2P网贷行业也不失为一个不错的选择。(文/盈灿咨询 卢芷冉)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号