本文共字,预计阅读时间。

今年谈起资本市场,大家不约而同地说“冷”,是真冷!IPO政策收紧,资管新规降临,券商大批降薪裁员,募资环境恶化,投资规模缩小……同时,大量基金濒临到期,账面浮亏、难以退出,尤其是一心扑在Pre-IPO阶段的投资机构们,多数处在高位套牢、进退两难的尴尬境地,这场寒冬该如何度过呢?

阶段性选择:投资价值前移

自2015年前后,Pre-IPO投资的呼声越来越强,彼时大家把宝押在新三板市场,挂牌企业成为Pre-IPO阶段投资的重点掘金区。不可否认的是,新三板市场优质企业确实多,从公布的年报数据来看,2017年新三板整体收入19920亿,同比增长20.79%,整体归母净利润1156亿,同比增长15.62%。其中,共有8586家挂牌公司披露了研发支出,研发总支出607.30亿元,同比增长9.96%。不管是从业绩还是成长性上,都吸引着投资机构的目光。

业绩好、高成长性可以是评估优质企业的必要条件,但并非评估投资价值的充分条件。从投资角度而言,其本质仍是交易,交易就要追求获利,比如通过分红获利,通过企业上市套取差价获利。由于国内一二级市场的价差,多数投资机构都希望从企业上市中博得红利,但市场的空间在哪里呢?

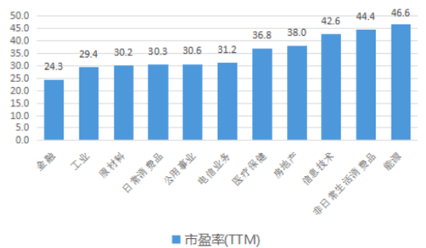

我们仍以新三板市场为例,从去年五月份到今年五月份期间,三板成指市盈率在30-45倍,三板做市市盈率在25-40倍,而上证指数市盈率集中在15-20倍。从行业来看,新三板市场前11大行业平均市盈率为32倍。目前IPO发行价仍以23倍市盈率为线,尽管新股上市会有短期阶段性涨停,但这批Pre-IPO的投资机构们还面临着锁定期和减持规则,高成本投资能顺利收回吗?好在这是能上市,万一上不了市呢,今年在IPO政策严控下,大批企业撤材料,投资机构的业绩只能挂在居高不下的价格上。

一二级市场市盈率对比

新三板行业市盈率对比

在如此市场环境下,Pre-IPO阶段投资更像是一场豪赌,赌最后一公里,却往往就输在最后一公里。笔者一直呼吁,机构投资者应价值投资前移,向VC与PE的中间阶段靠拢,深度挖掘有技术和成长性的中小科技型企业。这一阶段的企业估值相对较低,把握着某一细分小领域的技术或市场,未来可能有较大的应用场景,投资机构可在A轮进入、C轮退出,同样可以获利。当然,这需要对行业的深刻理解和较好的投后管理,降低所投企业在C轮之前死掉的概率。

投资中的矛盾:对赌

在整体投融资环境恶化时,对赌成为保障投资机构的重要条款,甚至成为部分保守投资机构筛选项目的重要指标之一。根据东方财富Choice数据统计,2017年共有239家挂牌公司宣布公司涉及对赌协议,这一数字较2016年增长一倍。而2018年以来已经有74家挂牌公司宣布公司涉及对赌协议。

企业也能看明白这个套路,为了融资,推出业绩对赌、上市对赌,可现金补偿、股份补偿等多种组合模式。

近日,一家新三板企业公告显示,与北京某投资机构签订对赌协议,承诺三年净利润不低于8000万元。而该企业2017年净利润仅为567万元,即使企业未来三年保持高速增长性,业绩指标压力也比较大。万一出现某种政策性变动或不可抗力发生,企业为了实现业绩要求,往往会走上畸形发展之路。

在实际投资中,企业对赌的心态基本分两种:第一种是管理层、经营层确实对企业未来发展充满信心,对赌执行的概率较低;第二种是企业急需资金来推动下一步发展,对赌相当于一种信用抵押方式或者说是套钱的方式,是一种相对不稳定的状态。

很多投资机构都遇到过第二种情况,资金已经投入,但一年后或三年后企业并没有达到预期业绩,触发了对赌条款。更有部分企业对每一轮投资者都有对赌承诺,一旦触发,可能是多轮对赌失败,面临巨额回购款。此时投资机构也陷入两难局面,如果全面执行对赌,大股东或实际控制人没有回购能力,且会抽空企业的发展能力;如果不执行回购,无法对基金的股东或LP交代,投资业绩亏损。最终部分投资机构只能吃哑巴亏,签署附加协议,继续陪企业走下去,等待企业再发展一步,来收回投资收益,所以会看到去年和今年很多基金选择展期。

从投资机构角度而言,去执行对赌本身就意味着投资失败。部分投资机构采用“高估值,高对赌”的投资模式,这种模式本质上更像是债权或明股实债类的投资逻辑。对赌的核心应该是激励企业向更好的方向发展,要根据企业实际发展情况确定合理的成长区间和业绩量,遵循价值投资的逻辑。

投资退出:产业投资更胜一筹

投资退出是确定投资成败的最关键一环,今年投资的日子越发难过,主要也是因为投资退出通道越来越少。投资退出的主要方式仍然是以上市退出和并购退出为主。

上市又分为境内上市和境外上市两个大类。由于今年国内上市政策收紧,迎接独角兽回归等因素,部分企业开始寻求境外上市的机会。境外交易市场也在积极改革,以吸引优质企业,近日股转系统正筹备开启与H股互通机制,成大生物和盛世大联已相继公告谋划港交所上市。但目前H股仍无法实现全流通,新三板企业在港交所上市挂牌后,增加了境外融资通道,但境内的投资者仍然无法流通,无法解决退出难题。而且香港市场90%的资金追逐在10%的大盘股中,未来的估值、融资情况也存在较大的不确定性。

IPO冷清了不少,但并购市场活跃起来了。据不完全统计,今年来23家(已披露交易金额)挂牌公司被上市公司并购,交易对价合计153.68亿元,其中4成为摘牌后被并购的情况。其中康泽药业(831397)、联创种业(430625)、爱酷游(835089)交易额超过10亿元,并购方分别是上市公司中珠医疗(600568)、隆平高科(000998)和深圳惠程(002168),并购平均市盈率在15倍左右。15倍的市盈率往往是部分Pre-IPO投资机构的投资起跑线。今年虽然资本化行情不好,但借着独角兽、芯片等概念,很多成长期的企业估值飙升,投前市盈率20倍以上很正常。投资机构在企业中所占股权比例偏小,话语权弱,几乎无法左右上市公司对标的企业并购的价格,退出亏损概率上升。

但并购的路子可以换个角度考虑,在上述并购中的优势方显然是上市公司,投资机构为何不与上市公司联合呢?现在正处于一级市场流动性差、资本化受阻阶段,可有很多具有较好成长性和盈利能力的企业,投资机构可与上市公司共同设立产业并购基金,孵化部分与产业相关的企业,用于上市公司产业链延伸和市值管理,虽然比不上直接IPO套利空间大,但退出通道稳定,收益可期。随着Pre-IPO投资热度的下降,部分投资机构已经开始朝产业并购方向转型,今年已发生的74起非上市公司并购中,投资机构参与接近五成。

结语:

投资像一场博弈,我们在与市场角逐,在价值发现与风险可控中平衡,在资本的寒冬中寻找价值洼地机会,我们期待政策回暖、市场回暖,迎接下一个资本的春天!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号