本文共字,预计阅读时间。

P2P网贷出借过程中,按照借款人的还款情况不同主要可以分为正常还款、逾期和提前还款三大类,其中提前还款表示借款人在合同要求的还款时间内一次性偿还所借的剩余本金,而不是每期借款在规定的还款日时还款。

事实上,提前还款现象在网贷行业比较普遍,特别是在针对超额借款或违规资产清退的过程中,提前还款更是不断上升。在整治的背景下,提前还款有何变化?提前还款的周期如何?哪类业务更容易提前还款?本文将依据网贷之家获取的提前还款数据,从多维度对P2P网贷行业的提前还款情况进行分析研究。

说明

数据分析选取与网贷之家对接数据API接口的100多家平台为分析测试样本,此外,这些平台还对接了提前还款接口。

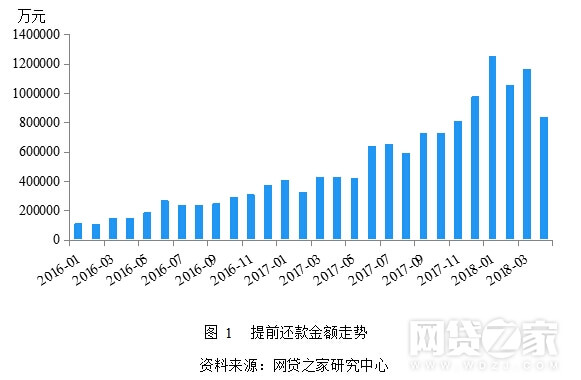

提前还款金额

通过统计汇总2016年1月开始的2年多数据,如下图1所示,可以发现样本平台每月的提前还款金额总体呈现震荡上升的走势(注:月度提前还款金额是指提前还款标该月的累计还款金额),2018年1月的最高值达到了125.6亿元,同比2017年1月的数据增长了200%,而最近数月单月的提前还款规模有所下降。由于提前还款金额的增长走势与P2P网贷行业的待还增长有较大的相关性,P2P网贷行业的待还增长直接带动提前还款金额的增长。

根据网贷之家最新数据显示,近几月P2P网贷行业的待还增长速度大幅度放缓,并且已经出现了环比负增长的情况,因此导致提前还款金额出现了下降的走势。当然最近数月提前还款规模的下降与政策也有分不开的关系,2017年12月现金贷监管政策出台后,现金贷借款人数大幅度减少,由于现金贷借款利率高,借款人进行提前还款的人数多,监管政策落地后,平台收缩业务规模,自然而然会导致提前还款在2017年年底大增后出现回落。

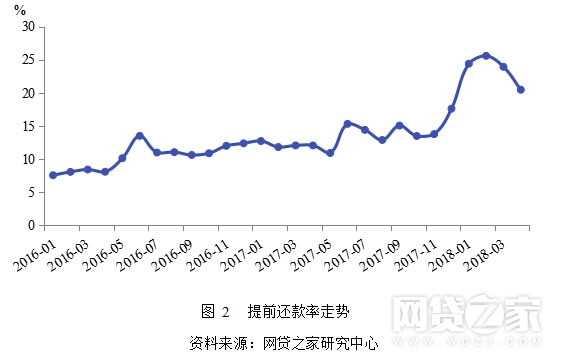

提前还款率

为更好反映每月提前还款规模占比情况,反映提前还款规模占比情况,使用提前还款率的指标进行分析(注:每月提前还款率表示每月提前还款金额与每月还款金额的比值)。从下图2可以看出,提前还款率与每月提前还款金额走势接近,总体呈现上升的走势,其中2018年2月最高值达到了25.59%。今年以来,P2P网贷行业每月超过2成的还款为提前还款,比2016年和2017年大幅上升。

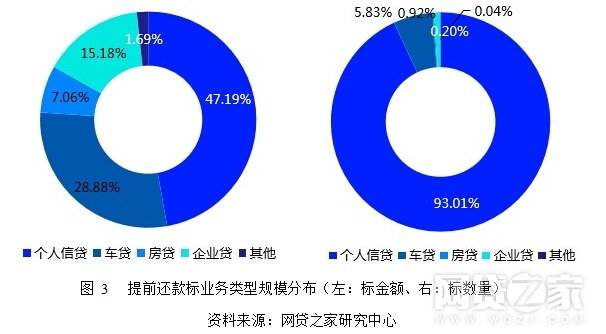

提前还款标的业务类型

将平台的业务类型分为五大类,分别为个人信贷、车贷、房贷、企业贷和其他。考虑到不同资产业务类型的金额分布不同,例如,个人信贷的借款额度要远远低于企业贷,因此按照标的金额和标的数量2种类型分类进行分析。如下图3所示:

从提前还款按标金额看,业务类型为个人信贷的标累计金额占比达到了47.19%,车贷紧随其后占比也达到了28.88%,企业贷占比达到了15.18%,可见三个业务类型的提前还款金额的累计占比达到了91.25%。

从提前还款按标数量看,个人信贷的标累计数量占比高达93.01%,可见整个P2P网贷行业大多数提前还款标为个人信贷业务。出现这一现象或许也与个人信贷的借款利率较高有一定关系,由于个人信贷没有抵/质物导致,借款利率大多要高于其他业务类型,借款人资金需求期限也比较灵活,当然个人信贷业务占P2P网贷行业较高权重有较大关系,因此导致P2P网贷行业提前还款以个人信贷业务类型为主。

从金额和数量占比上看,提前还款的业务类型以个人信贷业务为主。不过笔者进一步分析主要业务类型提前还款率的情况(时间范围为2017年5月至2018年4月的一年时间),发现个人信贷业务提前还款率仅为10.88%,而车贷提前还款率为15.74%、企业贷提前还款率超过30%。与前年同期数据作对比发现,企业贷数值增幅相比个人信贷、车贷业务更大,或许也与企业借款金额较大,需清偿的不合规业务规模更大所致。

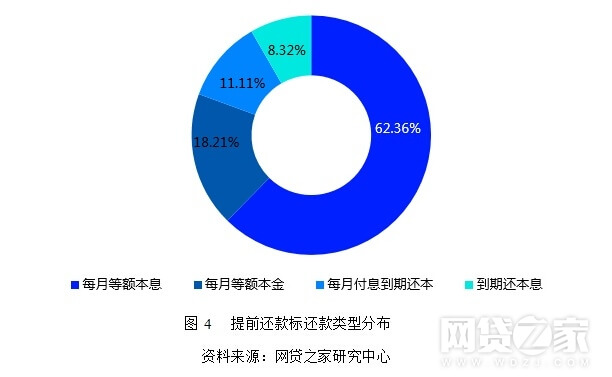

提前还款标的还款类型

根据还款类型的分类,将还款类型主要分为4类,分别为每月等额本息、每月等额本金、每月付息到期还本和到期还本付息。数据处理后的统计结果如下图4所示,提前还款标的还款类型多以每月等额本息的还款类型为主,占比高达62.36%,其次为每月等额本金、每月付息到期还本和到期还本息。出现这种数据分布的主要原因在于P2P网贷行业的借款期限接近12个月(网贷之家数据显示2018年4月P2P网贷行业的平均借款期限约为11.58个月),长期借款对于借款人的借款成本压力较大,一般6个月以上的借款多为每月等额的还款方式,因此较长的借款期限也决定了还款类型多为每月等额还款。

还款期数变化

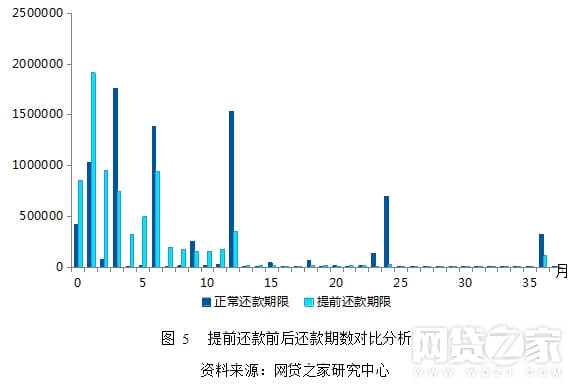

通过100家样本平台近800万个提前还款标的借款期限进行分析后发现,借款期限普遍出现了较为明显的下降。如下图5所示,提前还款标主要以12个月以下的借款期限为主。通过算术平均数统计这800万个标的平均借款期限情况,通过计算得出提前还款前平均借款期限约为8.91个月,而提前还款后平均借款期限下降至4.53个月,可见提前还款期限缩短了近50%,这也反映提前还款的标的大多数借款期限发生较为明显的下降。

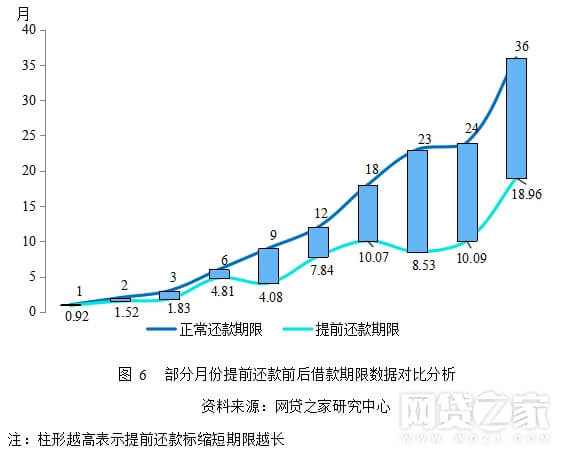

为了更直观反映提前还款的标借款期限缩短的情况,避免因为某些月份样本量标的数量少导致过大的波动,选取样本数量前10位的月份进行统计分析。测试统计如下图5所示,1个月、2个月、3个月等短期标提前还款后,借款期限缩短幅度有限,而9个月以上的中长期标借款期限缩短明显。当然借款期限缩短幅度并非与标的正常还款期限成线性关系,如9个月的借款期限缩短幅度要大于12个月的借款期限缩短幅度,而这也与平台标的还款情况有关。

提前还款的原因

借款人借款的时间长短一般与借款人预期资金的需求时间长短有较大关系,但是部分借款人因为资金需求的问题已经解决,就会导致借款人进行提前还款。提前还款的借款人只需要偿还借款期间的利息和剩余本金,不用再支付剩余利息,这样可以降低借款人的借款成本。可见对于借款人,通过提前还款降低借款成本成为行使提前还款权利的重要原因。

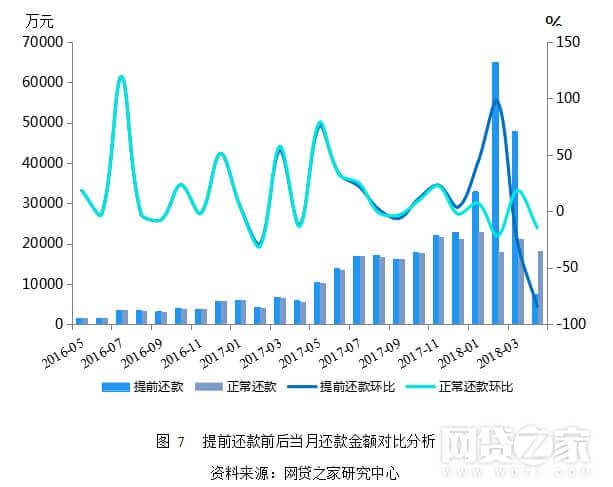

可是,在对100家样本平台提前还款的过程中,发现有平台提前还款规模大幅度增大,这也不禁思考或许与平台合规进展要求有着较大的关系。如下图7所示,选取了一家典型案例样本平台进行分析。可见该平台2017年12月之前提前还款金额和正常还款金额数值十分接近,说明该平台提前还款规模十分小。但是2018年1月开始、尤其是2018年2月单月提前还款金额远超正常还款金额,约是正常还款金额的4倍,从提前还款金额与正常还款金额的环比数值走势更可以看出,2018年2月两组数据走出了背离的走势,提前还款环比数值97.34%,而正常还款环比数值为-21.54%,出现如此大的差异,结合该平台提前还款并不普遍的情况,说明该平台在2018年2月进行了提前还款主要目的为清理存量违规业务,而清理的违规存量业务存在如“超级放贷人”或者超过借款限额的可能。

提前还款产生的问题

上文提及提前还款可以较好地满足借款人真实的借款需求,以降低借款人的借款成本。目前,平台大多允许借款人进行提前还款,不过,提前还款实际上作为一种违约行为,对出借人和平台利益有所损失,平台为保护出借人的利益,需要借款人支付出借违约金,具体违约金比例取决于平台的借款条例。因此,出借人在遇到项目提前还款时,可以发现若按照实际借款天数重新计算到手的年化收益率,均高于约定的项目收益率情况,具体到手收益上升幅度与借款项目期限的长短成反比。

总结

个人信贷仍然为提前还款的主要业务类型,而这也与个人信贷业务占整个P2P网贷行业最大的比例有较大关系。此外,可以发现提前还款的存在也将导致P2P网贷行业的真实平均借款期限低于目前的预估水平。平台允许借款人提前还款可以使得借款人获得更好的金融服务、同时降低借款人的借款成本,当然对于借款人提前还款的违约成本与利息的比较也是需要考虑因素。(文/陈晓俊)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号