本文共字,预计阅读时间。

备案延期后,P2P网贷平台未来可能面临更加严格的监管环境。为了在激烈的竞争格局下,构建或提升平台核心竞争力,P2P网贷平台高屋建瓴,规划2018年战略部署。本报告选取入围网贷之家《2018年4月网贷平台发展指数评级》的平台为样本平台(以下简称“百强平台”),从公司、业务、职能三个层面研究分析百强平台战略部署。

一、公司层面战略

1. 加深资本市场布局

获融资平台再获风投青睐,上市交易所向港交所转移。据网贷之家及盈灿咨询不完全统计,2018年前4个月,点融、爱钱进母公司凡普金科、投哪网母公司取得了较大规模的风投融资。这些平台前期已接受过若干轮次的风投融资,平台抵御政策风险能力较强,风投机构看好平台未来盈利预期。同期,爱钱进母公司凡普金科、51人品母公司51信用卡登陆港股资本市场。上市为平台带来积极影响,加大了平台参与竞争的筹码。

2017年底,你我贷执行董事通过增持,以及通过嘉银金融控股集团及嘉银(香港)有限公司累计收购了香港上市公司中国支付通24.13%股份,成为后者第一大股东、实际控制人、执行董事。虽然在2018年,你我贷母公司嘉银金科终止新三板挂牌,但未来可能会尝试曲线登陆港股资本市场。

P2P网贷平台上市目的地向港交所转移,可能原因有三:一是,2018年港股释放政策红利,推出AB股制度,鼓励新兴产业及创新型公司赴港上市,为互金平台登陆港交所提供了前所未有的机遇;二是2017年互金平台扎堆登陆美股后,美股互金平台竞争加剧;三是,地理位置上互金平台更接近港交所,较近的地理空间下,上市带来的积极效应传导更快。

2. 并购潮涌现

2018年涉及的P2P网贷平台并购事宜,并购股权比例均较高,其中有两家平台几乎为全资收购,另有一家平台是并购方取得被并购方控股权并运营一段时间后,通过旗下的其他平台并购其余股份。

并购有助于P2P网贷平台借助合作方的业务布局、科技实力,扩展互联网金融业务版图;另外有部分平台的股东并购方向突破了P2P网贷平台业务,该类型的并购虽然与P2P网贷平台目前的业务关联性不大,但提高了平台的曝光度,不排除并购实为平台提供资金支持,或为平台以后的业务布局奠基。

3. 开放赋能

2018年,部分百强平台提出打造开放平台,实现开放赋能,方向主要包括:通过开放系统构建及产品设计要求,规划为借款人提供定制化产品服务;或通过引入银行合作伙伴,开放资金端,降低资金成本;或合作范畴延伸到外围合作领域,提高平台大数据征信能力。

P2P网贷平台通过开放赋能,提高与合作伙伴的合作层次,合作领域向纵深发展,更有利于打造利益共同体,从而提高P2P网贷平台服务能力,破解借款人融资难题。

二、业务层面战略

1. 创新业务模式

P2P网贷平台常见业务模式有两种,一种是O2O模式,即资产来源于线下,资产推荐方主要是合作第三方机构或线下团队。另外一种是纯线上模式,即P2P网贷平台通过线上获取借款人。2018年,百强平台创新业务模式,区域融资为新方向,县域经济再度升级。

部分P2P网贷平台创新了业务模式,借助政府扶持力量提出县域经济,或基于资源集中优势提出园区产业、商圈融资、社区金融等概念。比如,博金贷率先开启县域经济模式,在县域成立转贷平台,借助县域政府、银行等机构力量,服务县域企业;2018年,博金贷控股股东博能集团提出万年模式2.0版本,升级为县域实体经济一站式综合服务平台,业务板块涵盖产业园业务、投资业务、资产管理业务、财富管理业务以及大数据业务;同时,博能集团通过成立金融控股集团,面向全国推广万年模式。

2. 业务区域向三四线城市转移

目前,P2P网贷行业竞争格局分化明显,北上广及苏浙鲁六大地区集聚了较多的P2P网贷平台,网贷业务成交量占比较高。2018年4月,上述六大区域的平台、成交量占比分别为73.57%、89.14%。2018年,部分P2P网贷平台提出业务范围向三四线城市转移,具体举措包括引入三四线资产端合作机构、在三四城市设立分公司;目前,部署三四线城市业务的多是开展车抵/质押贷,或三农种、养殖业务的P2P网贷平台。

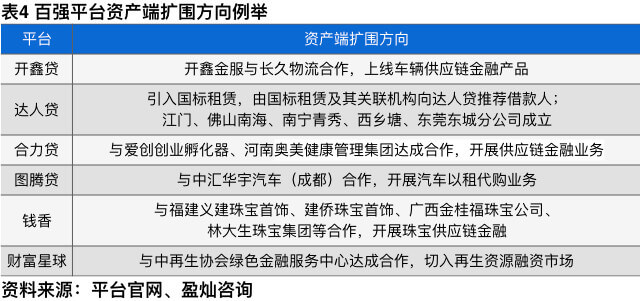

3. 开源资产端

资产竞争激烈背景下,P2P网贷平台通过自建资产端或引入新的资产合作方开展跨界合作。P2P网贷平台选择资产端供给方多出于业务布局考虑,一方面拉长现有业务链条,即资产供给方与平台现有业务类型较为一致,新资产端的入驻有望开发更多借款资源,或在现有业务领域更加深入细分市场;另一方面从供应链金融角度切入新的业务领域,开展多元化产品服务,比如开展企业信贷的平台以社区医疗和养老中心为核心企业,为医疗小微企业提供融资支持。

4. 打造财富管理平台

从财富余额增长的驱动力上看,亚太地区35%的增量来源于存量财富的投资增值。随着资产配置从存款、资金向权益及债券类资产转移,未来财富管理需求持续旺盛。

《网络借贷信息中介机构业务活动管理暂行办法》划定了业务十三条红线,禁止P2P网贷平台自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品。P2P网贷平台为了业务合规,2018年部分百强平台提出成立财富管理平台,通过成立新的平台开展理财业务。

打造财富管理平台,风险与机遇并存。在穿透式监管下,新设平台开展互联网理财需要获取相关业务牌照,平台可能面临一定的政策风险。但同时,部分百强平台运营中积累的高净值用户,同时也是财富管理平台的目标用户人群。P2P网贷平台可将用户分层,通过财富管理平台为高净值客户提供多元化、精细化服务。

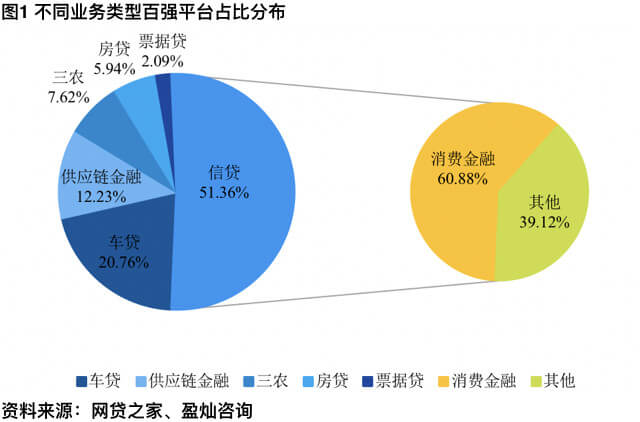

5. 挖掘新资产融资

2018年4月,百强平台中信贷平台占比在一半以上,其中又以消费金融平台占比最多;其次是车贷平台,占比为20.76%;供应链金融平台占比位居第三,占比为12.23%。

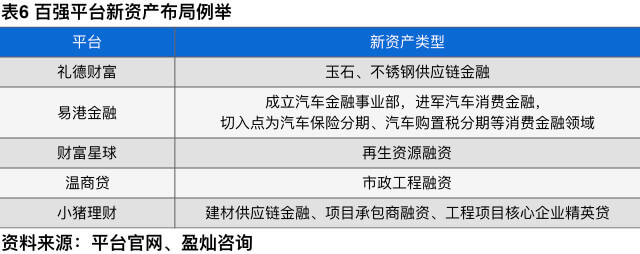

P2P网贷平台同质化较为严重,部分百强平台寻求差异化发展构建核心驱动力。百强平台新资产融资主要集中在供应链金融的细分领域、汽车金融后市场等,比如部分百强平台依托股东在建筑业的资源优势,为工程项目业务链上下游企业提供融资服务,上线针对上游的建材/劳务供应商应收账款质押贷,针对中游的项目承包商招标贷等;部分百强平台通过提供汽车保险分期、汽车购置税分期贷款等切入汽车消费金融领域。

目前,部分百强平台已经上线新资产融资项目,部分平台新资产融资还处于业务战略转型构想阶段。由于新产品上线是涉及风控、产品设计及贷后管理等的系统性工程,所以上线具体的新资产融资项目可能尚需一定时间。

三、职能层面战略

1. 借助科研力量提高技术水平

大数据、云计算、人工智能及区块链技术的普及解决了互联网金融领域的诸多痛点,比如构建大数据征信建模量化借款人信用评价、上线智能投标理财工具降低投资人时间成本等。未来应用于P2P网贷领域,金融与科技将深度融合。

而提高P2P网贷平台科技水准的有效方式之一就是借助科研的力量,百强平台提高技术水准的措施,一是自建研究中心,二是联合高校实践产学研结合,三是联合其他科技企业实现技术集群,四是发展人才培养计划。对于同一家P2P网贷平台,可能会同时采用多种技术创新方式,例如博金贷的博金学院在2018年3月与江西金融发展研究院达成合作协议,将博金贷在数据积累及案例应用的优势与研究院在学术理论的科研优势相结合;前期博金贷通过对“人工智能实现小微金融业务批量自动授信”“QLOAN系统--小微金融信贷工厂系统”等具体系统的研究与攻关,解决技术性突破难点;目前博金贷成立了众镐科技,通过大数据应用层面开发自主研发了核心风控技术“CRE--风控之眼”,攻克小微金融业务批量自动授信、小微金融信贷工厂系统优化等难题。开发团队上,除了子公司泽诺科技,还引入了合作伙伴排列科技,双方就金融科技、人才交流、产品研发、大数据风控等层面进行了合作,助力博金贷发展智能化金融服务。

2. 广告营销借节目推品牌理念

2018年百强平台传统广告营销媒介集中在现象级综艺节目、电视剧和体育赛事上。百强平台对营销媒介的诉求,一是预计节目可带来较大流量,通过提高转化率提高用户数;二是节目与平台品牌理念一致。比如赞助老戏骨参演的综艺节目,通过肯定老戏骨的职业精神,对外界传达P2P网贷平台专业、踏实的特色;或通过关注社会热点话题,向外界传递平台以金融的力量增加家庭财富值的人文关怀。

受平台发展阶段影响,百强平台多角度部署了2018年战略规划。备案延期背景下,P2P网贷平台通过资本市场运作谋求更多发展机会;或提高平台开放程度,与资金端、外围服务机构形成合力共促平台向好发展。通过创新业务模式、扩大资产来源、瞄准新业务市场,为更多融资群体提供资金撮合服务。同时,P2P网贷平台“内外兼修”,通过产学研结合等方式提高自身技术水准的同时,也通过各种媒介向外界广而告之品牌理念,践行平台使命。受未来监管政策存在不确定性影响,P2P网贷平台的战略部署效果还有待市场考验。但我们相信,试错也是平台探索发展的一种方式,未来P2P网贷行业喜闻乐见的更多是平台开拓创新赢得的更广阔发展空间。(文/)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号