本文共字,预计阅读时间。

√ 行业现状:“去年深圳大概有2、300家做车抵贷的公司吧,现在只剩下100多家了。”

√ 商业模式:二手车车抵贷回租模式,对融资租赁公司来说,既能从银行赚取利差,又能迅速回款。资金周转速度越快,这个生意越好做。

√ 当下,融资租赁公司要做的是修炼好内功。粗暴的二抵、三抵已经被终结,接下来比拼的就是各家的风控和运营。

√ 汽车金融的盈利结构大同小异,最主要的比拼是资金。有了资金,过半胜局已定。

√ 资金的掣肘效应,让二手车金融领域罕见大的垄断性巨头。易鑫的成功是个孤例,不具太大参考价值。

√ 两条路径:要么不注重盈利,走资本市场道路,拼命融钱抢市场;要么运筹帷幄地方资源,搞定钱,搞定车源,偏安一隅,做好地头蛇,保持盈利性。

汽车金融市场近期格外热闹。

几天前,乐信宣布进军汽车金融市场。早在乐信之前,趣店、二三四五等互金公司都早已将今年的重心放在了这个战场之上。

一边是互金玩家熙熙囔囔地涌入,另一边却是大量的车贷公司倒闭。

这个万亿级的市场,真的是下一个“风口”吗?

名为“回租”,实则“车抵贷”

如果仔细观察,不难发现这些互金公司几乎都是从融资租赁业务切入汽车金融市场,这也不难理解,毕竟融资租赁牌照的门槛相对较低。

而新车市场银行、汽车金融公司已经蚕食了大部分客户,所以市面上绝大多数做汽车融资租赁的公司都瞄准的是二手车市场。

在此前《趣店、易鑫、弹个车争抢的汽车融资租赁市场,盈利点在哪里?》的文章中,我们解释过融资租赁分为直租和回租两种模式。而现在市面上的做二手车融资租赁的玩家,基本都是以回租的模式开展业务。

售后回租是指卖车人和承租人是同一人的融资租赁。在回租中,融资租赁公司购买了有资金需要个人的车辆,把车辆所有权转移给融资租赁公司,并获得资金。

同时融资租赁公司再把车辆租给客户使用,收取租金,承租人继续保留了车辆的使用权。

但在实际的业务操作中,虽然双方签署了买卖合同,但车辆的所有权并不会转移给融资租赁公司。

承租人只是将汽车抵押给融资租赁公司,其实这就是一笔变相的“车抵贷”。

要知道,对二手车来说每经过一次买卖,残值都会有较大的损失。“回租”模式下,汽车的所有权没有发生过变更,因此在市场上非常流行。

一般情况下,融资租赁并不是以自有资金开展业务,背后有银行、信托、P2P等资金方。我们就以银行为例,来拆解一下“回租模式”。

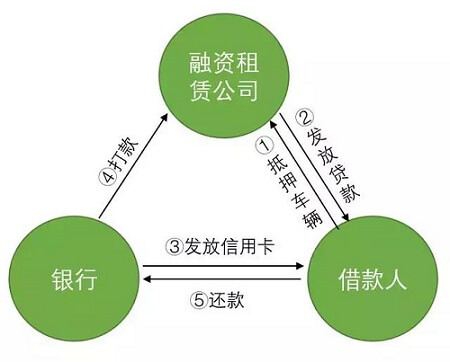

“二手车回租”模式

借款人和融资租赁签订买卖合同后,将车抵押给融资租赁公司,融资租赁根据汽车的价值给借款人一笔相应数额的贷款。

而银行则会给借款人一张相应额度的信用卡,借款人只需要每个月按时还信用卡即可。

其实就是一笔变相的信用卡套现。那么融资租赁公司的利润又从哪里来呢?

假设借款人的贷款金额为30000元,银行给到的年化利率为10%,融资租赁公司给借款人的年化利润为15%,这其中5%的息差就是融资租赁公司的收益。

在具体的操作层面,银行会直接根据贷款利息给借款人发一张金额高于本金的信用卡。

以上述例子而言,若用户分12期借款,则实际需要支付的利息为4500元,实际还款金额为34500元。

如果按照10%的年化利率测算,银行直接发给用户一张本金为31364元的信用卡。而融资公司应得的收益,银行则在贷款完成后直接打给融资租赁公司。

当然,一般融资租赁公司都是需要兜底的。

“信用卡套现”只是一种典型的模式,从根本上来讲融资租赁公司也就是做了资金方和借款人之间的一个通道,赚取的也就是其中的息差。

而其盈利性也和资金周转的速度高度挂钩。

那么这种模式究竟能赚多少钱呢?

地方性小公司难以为继

如今国内融资租赁公司数量已经达到8000多家,其中至少有上千家都在开展汽车融资租赁业务。而本身也有不少P2P公司、小贷公司开展车抵贷业务,市场竞争的激烈可想而知。

车的特性让汽车金融注定是一个需要线下展业的重资产业务,而二手车的经销商更为分散。

所以,无论是互联网公司还是传统的融资租赁公司都在用最原始的方式开展业务。

杨春所在的融资租赁公司是一家只有50人的小公司,在他看来市场上的玩家的业务开展模式都几乎相同,小公司如今已经苦不堪言。

市面上像杨春这样的小公司用 “回租”模式做的车抵贷业务,年化利率基本都在20%-25%左右。

而成本也就是四大项:获客成本、经营成本、资金成本和坏账成本。

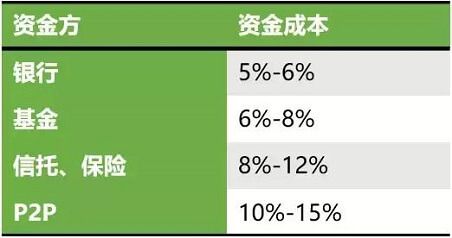

在资金方面,毫无疑问银行资金是最便宜的,但像杨春这样的小公司很难拿到银行的授信。目前他们主要的资金来源是保险,资金成本在10%左右。

而P2P的资金是最贵的,授信额度也相对较小,自然最不受待见。

各种资金来源下的年化资金成本

在获客上,市面上的公司基本都是和当地的贷款中介、二手车经销商、电销公司、小贷公司进行合作,完全依赖外部渠道。

目前,中国主要是二手车经销商都是夫妻店和黄牛,往往一家门店会和5-10家金融机构合作,忠诚度极低。

杨春告诉我们,目前市面上主流给到贷款中介的返点在2%左右。但深圳近期来了一家颇为激进的P2P,直接给中介6%的返点,客户自然源源不断。

不过想用高返点来吸引更多客源的手段并不是可持续的。

“羊毛出在羊身上,返点都会从客户那里收回来的,它家都会收取前置服务费,其实就是变相砍头息。”

可以粗略地算一下,23%的收益扣除10%的资金成本和2%的获客成本,还剩下11%的利润,而这11个点很难覆盖一家小公司的经营成本。

杨春所在的公司有大约50个员工,其中业务部27个人,风控部12个人,催收2个人,还有一些其他人员。

“由于人员配置的缘故,一家门店的业绩基本极限也就是4000万到5000万左右。”杨春告诉我们,对于一家人员固定的小公司而言业务规模很难有大的突破。

四千万左右的放贷额,也就是四百多万的收益,光是人力、门店等成本就非常吃力了,这还没有算上坏账。

那么之前,上千家做车抵贷业务的小公司是如何赚的盆满破满的呢?

击鼓传花的多次抵押被监管扼杀

去年,一半多的车贷公司倒闭都是因为车贷被列入了“扫黑除恶行动”的重点打击范畴。已经没有哪家公司还敢“拖车”了。

而所谓“拖车”就是指用户逾期不还款,车贷公司直接将用户的车拖走。

“用户逾期之后,车贷公司直接将车扣留,收取用户30%的违约金还有拖车费。这时候用户就需要有个人来帮他垫付这笔钱,第二家公司就登场了,车又被抵押给第二家公司。”

杨春向我们揭秘,之前做二手车回租和车抵贷的,基本都是靠高昂的违约金在盈利。

而这项业务也变成了一个击鼓传花的游戏,用户被一家公司踢到下一家,车也被一抵、二抵、三抵……没有上限。

“说白了,他们根本不是冲着利息去的,就是冲着违约金去的。用户逾期一个小时甚至是一分钟,车都会被拖了,这之后就是无尽的深渊。”

今年两会刚结束,一场全国的扫黑打恶专项行动就以雷霆之势展开,而车贷二押就是此次打击行动的重点之一。全国大量车贷门店被关,业务员被抓。

这其中包括微贷网等全国性的大平台也未能幸免,可见这种“套路贷”在之前的车抵贷市场中是多么普遍。

被查封的车贷公司

“现在谁还敢拖车啊,一拖车你整个门店都被关掉,就算公司敢,业务员他自己也不敢啊。”杨春告诉我们,这种违规操作基本已经销声匿迹了。

合规意味着成本的增加,对小公司而言无疑是一种打击,在某种意义上也形成了垄断。

拿不到便宜的资金,高利润模式玩完,收益根本无法覆盖经营成本,大批大批的小公司死掉也就不足为奇了。

“去年深圳大概有2、300家做车抵贷的公司吧,现在只剩下100多家了。”杨春告诉我们,近乎一半的公司已经被淘汰,而这场洗牌还在持续。

现在的小公司几乎都开始转型,有的做起了以租代购,有的则开始做小贷等其他业务。

杨春所在的公司依旧专注“二手车回租”,只是他们的赚钱模式变了。

“现在我们主要是靠逾期费赚钱,客户每逾期一天我们会收取待还金额的0.8%作为逾期费,一年大概有10%的收益吧。”

相对之前的“套路贷”,一定金额的逾期费已经算是良心了。

剩下的公司还能怎么玩?

现在,车贷公司的日子都十分难过,那么到底什么样的平台才能继续在这个万亿级的市场中生存下去呢。

• 资金能力

毫无疑问,在这场战争中,谁能拿到更便宜的资金,自然就有绝对的优势。

像易鑫这样背靠大树好乘凉的平台,早年通过代理的模式迅速起量,其实更加接近一个资金批发商。

得益于资金优势,易鑫可以和小代理商合作,而易鑫自己是一个大代理商。在要求代理商兜底的情况下,易鑫几乎稳赚不赔。

当然,代理的模式本身本身风险比较高,管理难度也较大。因此易鑫已经开始走直营的道路,砍掉了全国大大小小的代理商。

所以资金能力是在这个战场上玩下去的立命根本,找个好爸爸基本就成功了一半。

二手车领域,像易鑫这样一上来就故事逻辑清晰,想好要走资本市场道路的并不多见。

美利车金融、联众金融等第二梯队的互联网车金融玩家接下来要怎么出牌,拭目以待。

• 规模优势

我们在《互金公司利润模型“骗局” 》的文章中也提到过,在息差低且余额规模不大的公司里,人力成本和其他成本是非常不容忽视的一个成本。

而余额规模的增大、人效的提高,都能带来年化人力成本和其他成本的下降。

就以车贷这个行业为例,因为是一个重线下的业务,所以对门店、业务员的投入和其贷款规模是成正比的。

但是在风控这块还是会产生规模效应。余额规模越大,平摊到决策引擎、模型研发、产品研发等上的成本自然就越少。而且样本量越大,风控模型也会更加趋于精准。

因此,大平台相对来说更加容易生存下去。

当然,考虑到边际成本没有什么平台能够吃下所有的客户,因此一些有背景的地方性平台还是可以活得比较滋润。

• 风控能力

如果说在之前车贷公司还能通过粗暴的“拖车”来解决逾期问题的话,现如今暴力催收的路已经被堵死,高收益也被堵死,风控已经成为了公司的核心竞争力之一。

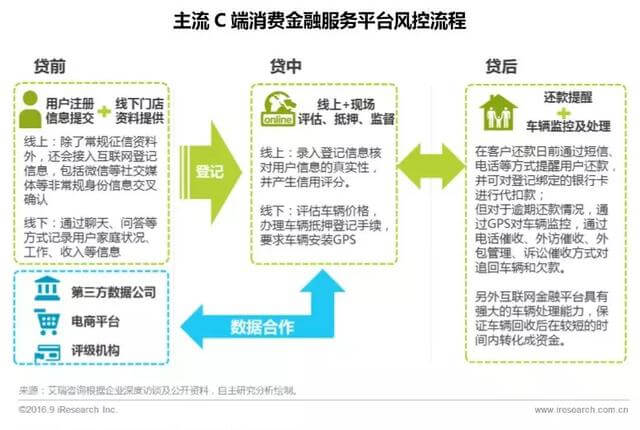

“二手车”的特殊之处在于它是一个非标品,所以其风控更是难上加难,除了常规的风险识别外还包括车辆的识别、估值和处置。

图片来源:艾瑞咨询

做二手车风控,最重要的是防范欺诈风险,管理好渠道和销售人员。骗车骗贷已经形成了完整的产业链。

“曾经我们有一个经销商和销售人员勾结,多次交易上次到系统的发票都是同一张,通过伪造交易的方式骗取贷款。”一位二手车金融公司的风控人员向我们透露,假发票甚至是假的车辆登记证都非常普遍,杜绝欺诈、团案是风控的重中之重。

除此之外,还要防止蓄意高价车(车价虚高)、事故车这种抵押品价值低导致回收率特别低的情况。

“公司雇了很多车价评估师专门对车辆进行估值,都曾是二手车市场的一线从业人士。”这位风控人员表示车辆识别也是二手车风控的重要一环。

在拖车几乎不可行的情况下,各家公司开始将重心从贷后催收转移到贷前审核上。

当下,融资租赁公司要做的是修炼好内功。粗暴的二抵、三抵已经被终结,接下来比拼的就是各家的风控和运营了。

可以预见,接下来依旧会有大量小公司死去。

这场车抵贷行业的洗牌还在持续……

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号