本文共字,预计阅读时间。

2013年前后,在宏观微观多方因素促进下,国内商业银行纷纷走上了转型之路。2016年以来,商业银行的利润增速开始触底回升,普遍认为,是转型取得了初步的成效。

说到银行业的转型,我们听到最多的一个词是“零售转型”,此外,还有“大投行”、“大资管”、“轻银行”甚至“金融科技”等诸多名词。那么,银行转型,究竟在转什么?怎么转?本文中,我来试着谈一谈银行业转型的真相,抛砖引玉,希望能与大家有更多的交流与碰撞。

亢龙有悔:巅峰时期现隐忧

银行的营收来源主要有三块,对公业务、个人业务和资金业务。2008年金融危机之前的GDP高速增长期,投资和出口是拉动经济增长的主动力,企业部门是经济的主角,就银行而言,对公业务也一直是营收的主要来源。即便是以个人业务著称的招商银行,从2010年的数据看,零售业务税前利润贡献也仅为19.19%,对公业务的贡献则高达76.15%。

那段时期,是银行业的黄金期,也是银行人最为幸福的一段时光。然而亢龙有悔,就在内部人士感慨赚钱赚得不好意思的时候,苦日子也在路上了。

2009年四万亿刺激之后,实体经济很快回到全球金融危机的冲击余波中。2011年前后,银行对公业务便遇到了瓶颈。一方面,优质企业融资意愿不足,且更倾向于发债融资,即所谓的融资脱媒;另一方面,存量授信的不良率开始冒头,从批发零售业开始,之后是制造业、采矿业,个别行业不良率高达两位数以上。

转型的信号来了。

既然对公业务遭遇了拐点,自然要向零售业务要效益,很多银行,都喊出了“大零售”、“强个金”、“以零售为核心”的转型口号。

2012年前后,政策层面开始放开资管业务的诸多限制,券商资管、基金子公司、保险资管等选手加速入场,使得有万能牌照之称的信托也黯然失色。资管通道开启后,银行表外理财业务迎来了春天,很多银行又喊出了“大资管”、“大投行”的转型口号。

2013年,继互联网相继“颠覆”零售、餐饮等传统行业之后,金融业也迎来了互联网的冲击,互联网金融强势崛起。看到宝宝类理财的逆袭,不少银行又发现了互联网金融的新大陆,喊出了“直销银行”、“e-bank”等转型口号。

……

从诸多转型方向上看,大资管转型膨大了影子银行体系,以资管新规为标志,已然此路不通,空欢喜一场。互联网金融的转型之路,则逐步与大零售转型合流,变成了以金融科技促进零售业务的发展。

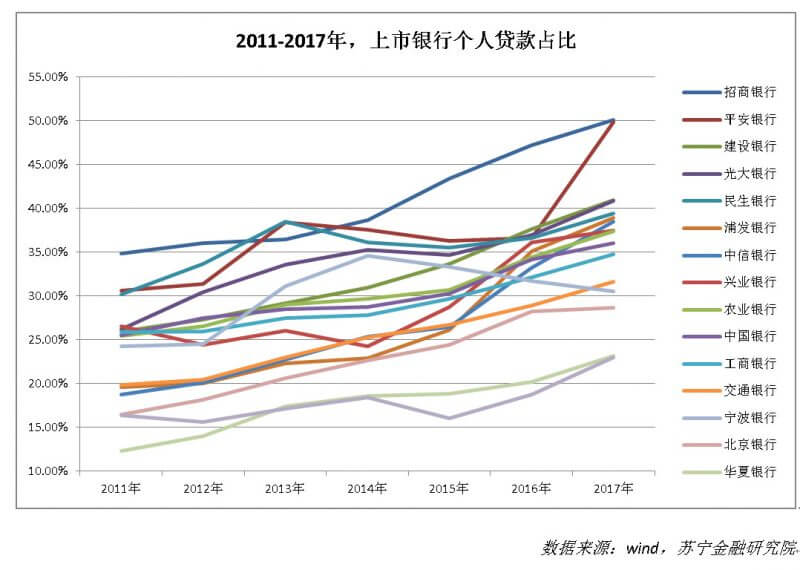

所以,不妨重点看一看银行业的零售转型。整体上看,各家银行个人贷款的占比都是提升的,但具体到不同机构,差异却又很大。因为,转型从来都不一样。

三个案例:转型从来不一样

下面,分别拿工商银行、招商银行和北京银行作为案例进行剖析。

工商银行:宇宙行的转型,随实体经济起舞

工商银行于2011年便提出了“强个金”战略,后来改为“大零售”战略,逐步与互联网金融的布局e-ICBC合流。从策略上看,深化公私联动、强化产品创新、建立数据驱动的智能营销体系、拓展支付场景等该有的都有;从数据上看,2012-2017年,个人业务的营收贡献从28.7%提升至39.4%,大零售战略有了明显的进步。

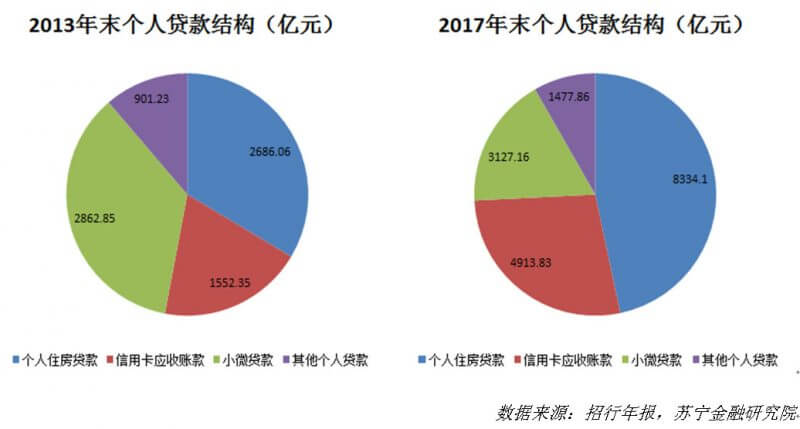

不过,与大家印象里的消费金融大趋势不同,工行的零售转型,抓的却是购房贷款的大风口。2012-2017年,工行个人住房贷款从1.34万亿元增长至3.94万亿元,在个人贷款中的占比由59%提升至80%,个人消费贷款和个人经营贷款,余额都是下降的。

其实也不难理解。作为宇宙行,工行的体量太大,消费金融这样万亿级的风口,还喂不饱,更愿意抓十万亿级的大风口,随实体经济起舞。这一点,从工行给自己的三个定位中也能看出来。

在2017年的年报中,工行给自己下一阶段的发展定了三个目标,分别是“聚焦本源,担当服务实体经济的领跑人”、“严守底线,打造金融安全稳定器”、“拥抱变化,争做改革创新先行者”。

这三个定位,只有宇宙行有资格。

招商银行:大机构转型,难以摆脱宏观经济的牵引力

招行一直以零售业务著称,2014年前后,顺应宏观经济趋势,招行正式提出了“一体两翼”战略,以零售金融为主体,公司金融和同业金融为两翼,打造“轻型银行”。到2016年,招行零售金融业务便在贷款余额、营业收入、税前利润三个指标上全面占据半壁江山,完成了零售银行的蜕变。

从结构上看,个人住房贷款和信用卡透支两项业务齐头并进,2013-2017年间,占比分别提升13.12个百分点和8.13个百分点,小微贷款和其他个人贷款则保持着自然增长。看上去很正常,但个人住房贷款占比的快速增长却有点反常。

2009年,招行曾在全行开启了以“降低资本消耗、提高贷款定价、控制财务成本、增加价值客户、确保风险可控”为目标的二次转型,个人住房贷款作为典型的低息贷款,是重点压缩对象。2009-2013年,个人住房贷款余额净压降51亿元,在个人贷款中占比从71.66%降至33.57%。

在这种背景下,如何理解2013-2017年间,个人住房贷款占比重回升势呢?

在我看来,应该是一种不得已为之。2013年前后,实体经济对公部门信贷需求下降,商业银行需要给信贷资金寻找新的投向。个人消费贷款可以承接一部分,但对招行这个规模的机构而言,池子还是不够大,信贷资金不得不回流至空间更大的个人购房市场,无论你主观上是否愿意

所以,当规模大到一定程度,必然要与实体经济产生共振。大机构的转型,终究难以摆脱宏观经济的牵引力。

北京银行:聚焦局部市场,不受大势影响

2013年前后,北京银行也喊出了零售转型的口号,之后率先上线直销银行,并推出了一系列具有互联网特色的零售创新产品,从数据上看,转型取得了一定成果。2013-2017年,个人贷款占比从20.57%提升至28.65%,个人业务的利息收入贡献占比从11.08%提升至14.13%。

不过,相比其他银行的表现,北京银行的零售业务贡献提升并不明显。事实上,北京银行的转型,无论包裹着怎样的新概念,似乎一直都是围绕北京的区位优势做文章。从营收结构上看,北京地区的营收贡献一直在70%以上。

个人业务这块,也在进行着互联网金融的改造,但从产品方向上看,则一直在通过地方惠民工程进行差异化布局,大力拓展诸如北京职工医保卡、京医通就诊卡、农村地区的富民直通车、残联卡、职工互助卡等业务。

对公业务这块,一方面紧跟北京的“双创”、“互联网+”潮流,主打科技金融和文化金融等特色业务;另一方面则加大对京津冀协同发展、北京城市副中心建设等重点工程的投入力度。同时,基于北京总部经济特征,将大中型企业客户定位为综合销售平台,广泛开展交叉营销,并借机发力资管和投行业务等。

从结果上看,北京银行的发展高度倚重对公业务,似乎未受宏观层面企业降杠杆的影响。这一点,与工行、招行明显不同。

也许,作为中小机构,也不必随大趋势而动吧。只要能抓住局部市场机遇,一样可以发展地很好。

我们不一样

上面三个案例,其实只有一个启示。转型,方向或许是相同的,路径和结果一定是不同的。因为,我们长得不一样,大小也不同,差异化是对的,动作上的亦步亦趋,只能是战略上懒惰的表现。

除了盲目跟风,还有一种口号式转型,局限于做做样子、喊喊口号,也是误己不浅。

所谓“年年难过年年过,年年过得还不错”,不少银行老人见惯了大风大浪,并未把宏观微观层面的各种转型信号放在心上,躺在“躺着赚钱”的幻象之中,不思进取,真的是一年比一年难过了。

尽管股价并不总是反映企业的真实价值,股价的增幅,更是会受规模基数影响,让大家伙吃亏。但下面这张2012年以来的上市银行市值增幅对比图,还是姑且看一看吧。

大多数机构注定跟不上时代的节奏,否则,哪来的优胜劣汰和新陈代谢呢?或许,这也是银行业转型的真相。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号