本文共字,预计阅读时间。

近期,中国互联网金融协会(以下简称“中国互金协会”)向会员单位发布了2018年一季度《互联网金融行业个人借贷信用统计报表》,报表显示,各平台授信额度合计超过12000亿,在贷余额超过5000亿,借款人数超过4200万,借款人多头借贷严重。

与此同时,腾讯控股年报显示,截至2017年末,微粒贷主动授信客户超过1.3亿人,累计借款客户超过1100万人,管理贷款余额1000亿元。

以贷款余额计算,与网贷会员单位等对接不过一年时间的中国互金协会,拥有的数据量就超过了腾讯微粒贷,是后者的5倍。

事实上,中国互金协会在征信领域布局及成长速度远超市场预期。

一、中国互金协会在征信方面有哪些布局?

(1)百行征信

百行征信有限公司于2018年03月19日成立,5月23日正式挂牌,股东包括芝麻信用、腾讯征信等八大试点征信机构。

作为百行征信的大股东,中国互金协会吸引了最多关注。但是,这只是中国互金协会在征信领域的一张王牌。

(2)信用信息共享系统

事实上,早在2017年4月,中国互金协会就开始与会员单位合作借款人信用信息共享,尝试解决客户多头借贷、了解客户逾期等基本情况。

据中国互金协会公布的数据显示,截至2018年4月20日,协会信用信息共享平台已经正式接入蚂蚁金服、京东金融、国美、苏宁、唯品会、百度金融、宜人贷、陆金所、网信、拍拍贷等100余家从业机构。收录自然人借款客户4000多万个,借款账户累计9000多万个,入库记录3.6亿多条。

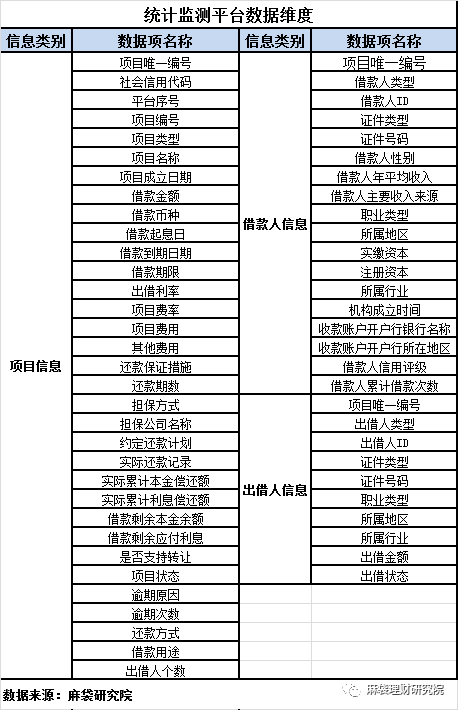

(3)统计监测平台

中国互金协会统计监测系统开始于2017年初,涉及范围不仅包括借款人基本信息(包括姓名、身份证号码、借款金额、借款期限、借款费率、项目费用、其他费用(如逾期罚息)、实际还款记录、累计偿还本金及利息、剩余本金/利息余额),而且收集了出借人的基本信息,这是芝麻信用、腾讯征信等所不具有的。

据麻袋研究院了解,第一批对接平台就超过16家,包括挖财网、积木盒子、鑫合汇、爱钱进、捷越联合、团贷网、翼龙贷、道口贷、懒投资、开鑫金服、爱投资、银湖网、沙小僧、富润尚美、希望金融、德众金融、安润金融等,后期将会对接100多家网贷会员单位。

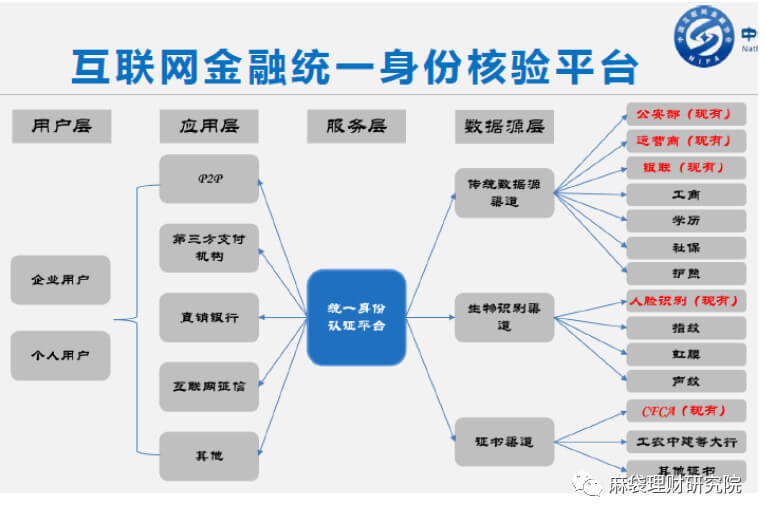

(4)互联网金融统一身份核验平台

2018年4月,中国互联网金融协会开始邀请各大网贷平台,推行互联网金融统一身份核验平台,且今年5月份,该平台就开始启动试运行。已具备公民身份信息核验、银行卡账户信息核验、通信运营商信息核验、数字证书核验、人脸识别等5个模块共13种接口的核验能力。后期将逐步完善社保、工商、学历、护照、生物识别、I类户标识等渠道数据源。

据麻袋研究院了解,该平台是由2016年成立的天津中互金数据科技有限公司运营,是中国互金协会的全资子公司。通过整合各身份核验渠道主流数据资源,作为互联网金融行业的统一入口,为从业机构提供客户身份核验的一站式接入,着力解决当前互联网金融机构在实名验证方面存在的验证渠道不一、效率差别大、成本高、多点接入等问题。

二、中国互金协会从事征信的优势?

(1)低门槛

2017年4月,央行征信管理局局长万存知透露:“芝麻信用、腾讯征信等8家进行个人征信开业准备的机构目前没有一家合格,在达不到监管标准情况下不能把牌照发出去。”由此可知,央行征信对接入机构要求较为严格。

与此同时,据麻袋研究院从中国互金协会工作人员了解,与央行征信对接入机构要求较严格不同,目前互金协会信用信息共享系统接入只要申请基本上都可以通过,对接入机构没有什么资质要求,接入范围包括从事网络借贷信息中介、网络小贷、消费金融、小额贷款、赊销等个人负债业务的从业机构,以及与上述机构业务存在关联的机构。

接入方式包括 “网页”和“接口”两种,目前所有接入机构必须首先使用“网页”方式进行信用信息的报送和查询,之后方可开通“接口”方式。是否采用“接口”方式,由接入机构自行选择。

(2)数据

门槛再低,如果没有大量的数据支撑,后期业务开展就非常困难。而据中国互金协会公布的数据显示,截至2018年4月20日,协会信用信息共享平台已经正式接入蚂蚁金服、京东金融、国美、苏宁、唯品会、百度金融、宜人贷、陆金所、网信、拍拍贷等100余家从业机构。收录自然人借款客户4000多万个,借款账户累计9000多万个,入库记录3.6亿多条。

通过与会员单位合作,让中国互金协会拥有了大量的征信数据,不仅开始在多头借贷领域发挥作用,而且在与百行征信其他八大股东、第三方机构合作谈判时拥有更多的筹码。

据央行统计数据显示,截至2017年末,全国共有小额贷款公司8551家,贷款余额9799亿元。据网贷之家统计数据显示,2017年末,网贷在贷余额突破12245亿。由此计算,2017年末,小贷和网贷在贷余额合计超过2万亿。如果中国互金协会将这些数据都囊括在旗下,其他八大征信机构从数据交换的角度,才会觉得合作是有利可图的,才会完全放开数据对接。

目前来看,中国互金协会作为独立的第三方,不直接与网贷、小贷竞争,共享数据对于这些机构来说,负面影响较小,相反还可以利用协会信用信息共享系统解决多头借贷问题,利大于弊。因此,对于中国互金协会来说,拥有整合数据的优势和能力。

此外,中国互金协会通过"贡献一个借款人数据,查询十个"的激励措施,促进合作机构积极上传数据。随着数据的不断扩充,中国互金协会与其他征信机构合作谈判筹码也会越来越多。

(3)第三方独立中介

目前,市面上从事个人征信业务的机构很多,但是各大征信机构之前存在竞争关系,类似于蚂蚁金服旗下有芝麻信用,也有借呗、花呗,腾讯旗下拥有腾讯征信、微粒贷,与小贷、网贷等个人消费金融从业机构存在很大的竞争关系。为了自身利益,消费金融从业机构一般不愿意共享借款人的数据。

但是,这严重限制了征信本身的作用,增加了从业机构对接成本,也不利于解决目前普遍存在的、棘手的多头借贷问题。此外,为了控制风险,部分消费金融机构对接了几十家征信、数据公司,征信运营成本极高。

而中国互金协会作为独立的第三方,不直接从事消费金融业务,共享数据对于这些机构来说,负面影响较小,相反还可以免费利用中国互金协会平台数据解决多头借贷问题。

(4)牌照

《征信管理条例》第七条规定:“申请设立经营个人征信业务的征信机构,应当向国务院征信业监督管理部门提交申请书和证明其符合本条例第六条规定条件的材料。未经国务院征信业监督管理部门批准,任何单位和个人不得经营个人征信业务。”通俗讲就是,没有牌照从事征信业务是违法的。

目前,百行征信拥有央行颁发的唯一一张个人征信牌照,可以很好的促进网贷、小贷与其合作。

三、中国互金协会可能是最有潜力的征信机构

目前来看,中国互金协会作为大股东的百行征信依然比较弱小,数据量、数据维度等均无法与央行征信相比,也无法与芝麻信用、腾讯征信等相比。

虽然当前个人借款途径越来越多,多头借贷严重,但是央行征信目前主要对接的是银行、信托、消费金融公司、汽车金融公司等持牌金融机构数据。对于网贷、小贷、担保、租赁等借贷数据,央行征信对接非常谨慎。

中国互金协会作为独立的第三方,具有半官方性质,公信力较强。此外,与消费信贷机构不存在直接竞争,可以较好的撮合各类机构与其合作。因此,除了央行外,中国互金协会可能是做征信最有优势和潜力的机构。

此外,麻袋研究院认为:“目前让百行征信其他八大股东贡献数据比较困难,但是时间是最好的良药,按照目前的速度,再过一年半载,中国互金协会拥有的数据量就会赶上来。按照芝麻信用分以及美国征信情况来看,未来百行征信可能针对B端和C端都推出相应产品,也不排除针对C端推出信用评分产品。”

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号