本文共字,预计阅读时间。

假设联璧和斐讯其实同一家借新还旧的庞氏骗局平台,那么618活动期间后应该是其资金最充足的时候,根据常理,此时发生资金链断裂的可能性并不大,那其为何会爆雷?同时,联璧的理财产品计划到底是否真实?资金到底流向了哪里?这些问题,都有待进一步的核实查证。

另外,斐讯还有多少钱,其能否为K码兜底?投资人是否有权起诉他?

担保方承担责任

在借款类的非法集资案件中,往往会有一个担保人出现。比如说当下很多P2P平台,很多都会提供第三方的担保,以在借款人出现兑付问题时,担保方能提供相关的财产赔付。

而根据2015年《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第八条规定借款人涉嫌犯罪或者生效判决认定其有罪,出借人起诉请求担保人承担民事责任的,人民法院应予受理。

如果斐讯是连带担保方

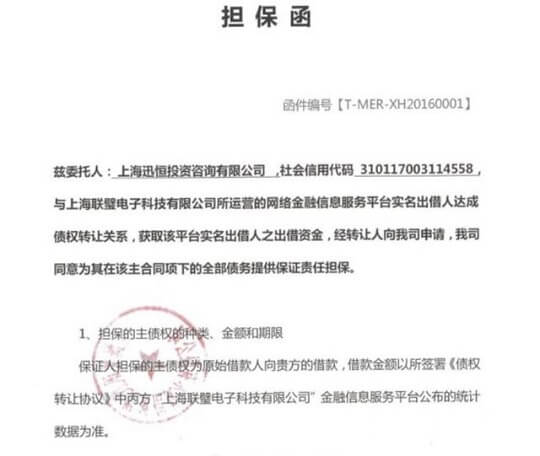

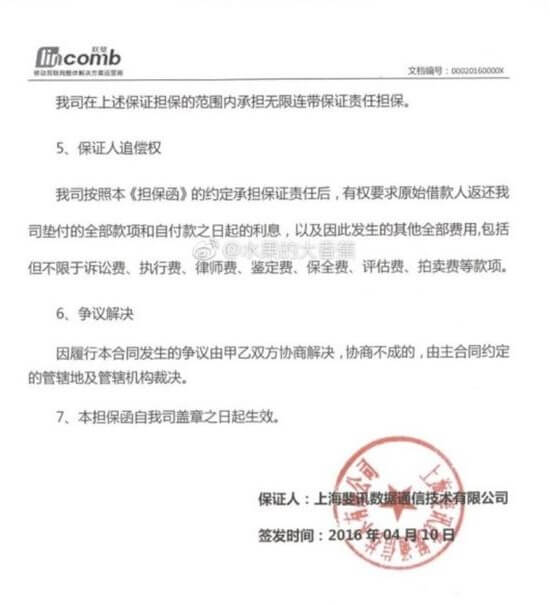

比如在联璧金融案中,根据联璧钱包此前的产品介绍和投资人出具的担保函,联璧钱包内所有的交易资产,都由“上海斐讯数据通讯技术有限公司”(以下称“上海斐讯”)承担无限连带责任。

何谓无限连带担保?

所谓无限连带责任,是担保方式的一种,就是担保人上海斐讯为联璧钱包内的所有交易承担连带的担保责任,与其对应的概念就是一般保证,一般保证中,债务人不能履行债务时,再由保证人承担保证责任的,为一般保证。而无限连带责任中,在无法兑付时,投资人可以直接起诉保证人,由其承担全部的清偿责任。

因此上海斐讯作为无限连带责任的承担方,比如联璧平台上的上海迅恒投资如果出现兑付问题,或者因为联璧金融作为非法吸收公众存款的集资平台涉嫌自融问题,根据前文所述的2015年民间借贷司法解释,联璧的投资人完全有权利向斐讯提起连带清偿责任之诉,当然,前提是投资人能提供相关担保证明。

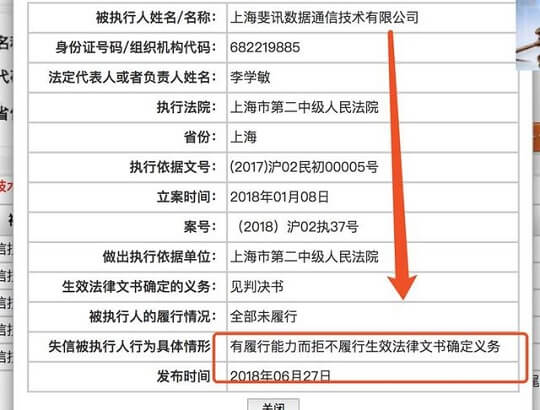

上海斐讯目前是什么状态?顾国平本人已被列入“老赖名单”

理论上,如果存在连带责任担保关系,投资人可以起诉斐讯要求其承担连带责任,但是,根据笔者查询,顾国平已经因为民事债务纠纷,被列入了全国失信被执行人名单。

同时,上海斐讯也别列入了全国失信被执行人名单。

另外,根据一份公开的债权人破产申请申诉,上海斐讯曾因拖欠债主4000多万,被债权人江苏达海新能源科技有限公司向法院申请破产,而斐讯公司为了证明有偿债能力,在2018年2月的破产诉讼中,提交其截至2017年12月31日的资产负债表,其上显示斐讯公司资产总计14,346,864,244.52元,负债总计7,995,459,493.51元,流动资产中货币资金为252,244,921.01元。法院认为:现达海公司以斐讯公司已经严重资不抵债,缺乏清偿债务能力为由申请破产清算,因斐讯公司提供的资产负债表、审计报告等显示其资产大于应付债务,故不能认定斐讯公司资不抵债。

所以,上海斐讯,是否有担保能力?定期和活期产品是否涉嫌非法集资犯罪?

所谓非法集资犯罪,一般是指非法吸收公众存款罪、集资诈骗罪、擅自发行股票罪和欺诈发行股票罪等等。根据此前上海经侦透露的消息,目前联璧金融相关责任人已经以非法吸收公众存款罪被刑事拘留。

所谓非法吸收公众存款罪,是指未经有关部门许可,公开面向不特定对象,承诺保本付息集资的行为。我们可以将其归类为四个要点:1.非法性(无法定资格或未经许可)、公开宣传、面向不特定对象、保本付息(这是存款的一大特征),构成这四个要脸,就构成非法吸收公众存款罪,且又由于非法吸收公众存款罪是非法集资犯罪的基础性犯罪,我们可以也可以说,构成非法集资犯罪,必须先达到以上四个特点。

对于互联网理财平台而言,判定其是否涉嫌非法集资犯罪,也可以从这四个特点出发。

而且,我们如果要判断一个互联网金融平台是否涉嫌非法集资犯罪,也不能笼统定义。比如我们我们目前可以看出,联璧金融的业务主要分为两大块,一块就是其平台售出的定期和活期理财产品,另一块业务就是与斐讯“合作”的0元购返利计划。本质上,可以将0元购的计划视作一种推广其理财产品的促销活动。

定期产品:

而根据联璧钱宝的公开信息,其所谓的定期产品和活期产品,性质上属于一种定向的投资管理,比如根据笔者所看到的一款联璧定期理财产品铃铛宝《定向委托投资管理协议》,该协议中,就明确了投资管理人也就是受托管理人是上海佳魏投资管理公司,

定向投资的标的为包括但不限于抵押/信用借款、委托贷款,消费金融项目,货币基金收益等。

活期产品:

而根据联璧钱包APP上自己的产品介绍,其活期理财产品是由上海迅恒投资管理有限公司作为投资管理人,投资标的为大型云计算服务,收益稳定。

法律分析:是否构成非法吸收公众存款罪?(或其他非法集资犯罪)

非法性:满足

根据2018年4月颁布的资管新规,对于互联网金融平台,没有相关金融业务牌照、资管业务牌照,不得销售资管类产品。不论是联璧的定期产品和活期产品,都属于一种比较典型的销售资管产品行为。(资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。)比如根据《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》,《通知》中要求,依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照。

但是根据公开资料可知,联璧金融系平台并没有相关理财产品的销售资质。因此,可以将其视作一种不具有合法资质销售资管产品的行为。

公开宣传:满足

对于互联网平台而言,几乎所有的平台(包括P2P,其他互联网理财)都是通过互联网公开宣传。

面向不特定对象:满足

同上,包括联璧金融、唐小僧、钱宝网、主要通过线下的善林金融等等,都是面向的普通的投资者,他们都是普通的不特定公众,并非经过筛选的特定对象。当然,目前很多P2P平台对用户都会做一个投资风险承受力测试,但是那种测试只能看做一种投资能力的兴趣问答,而不是一种严格程序的投资能力筛选。

承诺保本付息?不满足

承诺保本付息,是集资诈骗罪和非法吸收公众存款罪的必要要求。因为存款的一大特征就是承诺保本付息,而投资则是自担风险,因此,我们可以在某种程度上认为非法吸收公众存款罪和集资诈骗罪的设立,本质上是对银行作为吸纳社会存款唯一主体这一权利的保护。

而根据根据笔者看到的一份铃铛宝《定向委托投资管理协议》中,协议中明确约定,“受托人并不对委托人的定向委托投资资金本金和任何收益(包括任何预期收益)承担保证、保本承诺或其他任何责任。”

而从合同内容上来看,笔者所接触到的《定向委托投资管理协议》中,其也的确没有明确承诺收益,仅仅是列明了历史收益和预期收益10%。

也就是说,从委托投资理财的角度而言,这种承诺,基本规避了非法吸收公众存款的指控。即便出现了不具有相关资管牌照销售资管产品的问题,我们也可能将其视作一种违规的集资行为,属于行政违法,应该由金融管理局和银监会处罚。

这也意味着,作为该类理财产品的购买者,普通的投资者在主观上也无法认识到自己的行为是参与非法集资,双方的关系从合同内容反映来看,是普通的委托投资管理协议。

因此关于活期产品和定期产品,如果司法机关能够提供平台方或者资金使用方保本付息承诺的证据,就能证明其涉嫌非法集资犯罪,如果无法证明,就只能构成一种违规违法的集资行为,但不涉嫌犯罪。

但是,这一切分析的前提,是其活期计划真实存在,不涉及自融等问题的情况下。

自融问题+自我担保=非法集资

但是,如果联璧和斐讯实际上存在控股关系,即联璧其实是斐讯的一个自融平台,所谓的活期或者定期产品的投资者资金实际上都流向了斐讯,而斐讯是把融资需求打造成不保本付息的理财产品,表面上并不构成非法吸收公众存款罪,但是,假设如果有切实证据斐讯、联璧本来就是一家,同时斐讯又提供了担保,而这种担保有能够覆盖本息,其是否也能视作一种实质的保本付息承诺而构成非法集资犯罪?

因此,判定联璧的两款理财产品是否构成非法吸收公众存款罪的关键,就是六个字“保本付息承诺”。

这也是为何P2P借贷平台只要有自融或者资金池问题就会涉嫌非法集资犯罪,关键的原因,就是P2P本身撮合的交易是一种“借贷合同”,而借贷不同于投资,借贷本身就要求还本付息,虽然民间借贷也是一种风险自担的行为,但是借贷双方可以承诺明确的利息,也可以提供担保以保证本金不受损失等等。

而一旦P2P平台发生自融或资金池问题,就可能构成非法集资犯罪,比如2016年美贷网自融被控非法吸存案和2018年判决的惠州e速贷案。值得一提的是,惠州e速贷案直到案发,都没有发生兑付问题,其被指控的主要就是债权转让模式(资金池)和多年前的其实际控制人简某为维持平台运营而在平台自融的一笔数千万的借款,而在案发时,根据统计,美贷网的借款人欠款基本可以覆盖其出借人的未兑付本金。而美贷网的自融问题则导致其发生严重的队伍困难,大量资金被所投资项目亏损。

消费全返模式是否构成非法集资问题?

如前文所述,在联璧金融涉嫌非法吸收公众存款案中,最有非法集资嫌疑,不是其定期和活期理财产品,而是斐讯与联璧合作的0元购消费全返计划。比如今年案发的云联惠涉嫌非法传销活动一案中,其消费返利模式如何定义一定也是司法机关的调查重点。关于此问题,请看笔者此前的文章《联璧金融与唐小僧的模式,为何会涉嫌非法吸收公众存款罪?》

另外,关于联璧的爆雷与资金流问题

联璧金融爆雷时间是在2018年6月23日,这个时间点,很巧合就在斐讯在京东拿下4.6亿销售额,销量46万台,今年618斐讯包揽了京东智能家居、数码配件、智能穿戴、音箱自营品牌四个产品类目的销售冠军。同时,斐讯自由商城销售额破2.2亿元,销量破20万台,也就是说,6.18期间,斐讯京东商城和斐讯商城两个平台总销售额破6.8亿元,总销量破66万台,而这6.8亿元的销量,还会带动更加巨大的联璧理财产品的销售,因为消费者必须购买联璧理财产品才能参与0元购活动,因此可以预测消费者的参与度非常之高。

假设联璧和斐讯其实同一家借新还旧的庞氏骗局平台,那么618活动期间后应该是其资金最充足的时候,根据常理,此时发生资金链断裂的可能性并不大,那其为何会爆雷?同时,联璧的理财产品计划到底是否真实?资金到底流向了哪里?这些问题,都有待进一步的核实查证。

(2018年7与2日,作者:曾杰,广强律师事务所非法集资犯罪辩护与研究中心秘书长)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号