本文共字,预计阅读时间。

在刚刚过去的6月,特别是端午节之后,高返平台唐小僧、联壁金融等接连出现问题,行业出现“爆雷潮”,不少投资人处于“恐慌”情绪之中。

据网贷之家不完全统计,6月停业及问题平台数量为80家,其中问题平台63家。目前不少媒体及投资人仅从P2P网贷问题平台数量这个单一维度情况,就对整个P2P网贷行业给予负面的评价,导致行业恐慌情绪持续蔓延,这是极为不妥当的。本文将对停业及问题平台具体分析。

一、停业及问题平台整体情况

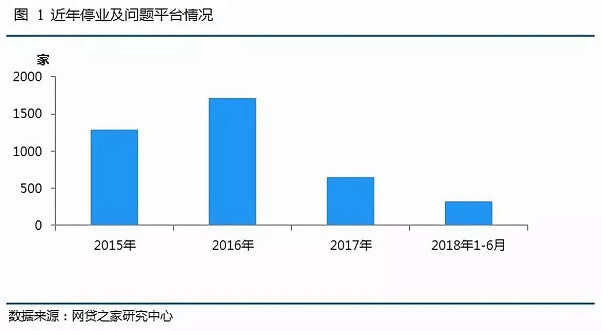

1. 近年停业及问题平台数量情况

据网贷之家研究中心不完全统计,2018年1-6月停业及问题平台共有323家,同比减少了46家,相比2016年同期(899家)大幅减少576家,从近年停业及问题平台数走势,可以看出自2017年后停业及问题平台明显减少,整体呈逐年下降趋势,这也说明行业正朝着良性的方向发展。

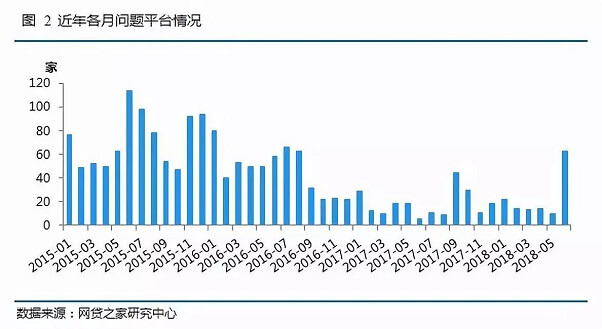

从近年问题平台走势来看,2018年6月问题平台数达到63家,这是近一年单月问题平台爆发的最高峰,但这绝不是历史单月问题平台的最高峰,历史上单月问题平台的最高峰是出现在2015年6月,单月问题平台超100家,达到114家,当时出现这一现象也是与当时正值年中资金紧张、股市暴跌造成一定抽资有所关联。

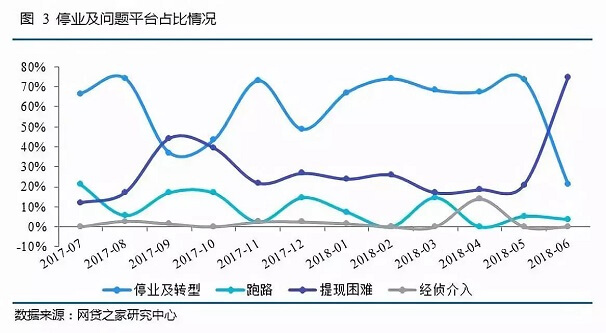

2. 停业及问题平台占比情况

从近一年停业及问题平台占比来看,单月停业及转型平台占当月停业及问题平台总数的比例多在50%以上,仅2017年9月、10月、12月以及2018年6月停业及转型平台占当月停业及问题平台总数的比例低于50%,特别是2018年6月停业及转型平台占比仅为21.25%,创近一年最低点,提现困难占比达到75%,创近一年新高。

出现这一现象的原因主要是,在近期金融监管趋严、网贷备案延期、股市大跌以及目前整个市场资金流动性紧张的大环境下,平台的运营成本和合规成本不断增加,借款人逾期率上升,导致不合规、经营不善的平台不断出现“爆雷”情况。

3. 行业集中度高,问题平台涉及投资人数和贷款余额的比例不大

据网贷之家数据统计显示,截至2018年6月底,贷款余额前100的平台累计贷款余额占整个行业的比例约为70%,2018年6月成交量排名前100的的平台累计成交金额占整个行业的比例更是达到75%,从这组数据可以看出目前行业集中度仍较高。

另据网贷之家统计,截至2018年6月底,问题平台历史累计涉及的投资人数约为69.9万人(不考虑去重情况),占总投资人数的比例约为3.9%,涉及贷款余额约为417.5亿元,占2018年6月底行业贷款余额的比例约为3.2%。从以上两组数据可以看出,虽然问题平台数量不少,但从平台待收规模看大部分为小平台,因此这些问题平台对整个行业的影响更多是情绪上的,实质的影响并不算大。

而近期出现的一些问题平台,比如日化平台、线下理财、私募机构等,实际上并非P2P。

二、6月停业及问题平台具体分析

1. 停业及问题平台地域分布

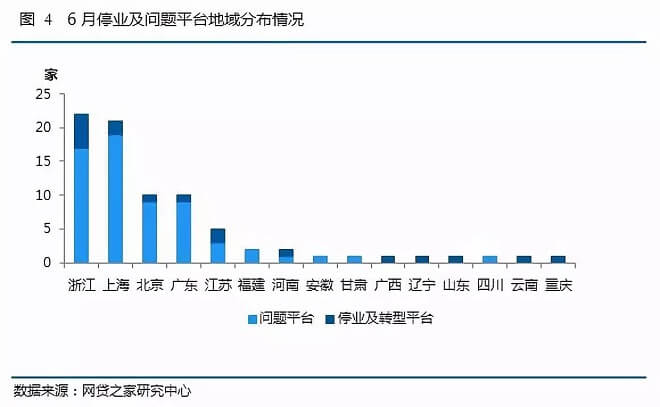

据网贷之家不完全统计,6月停业及问题平台数量为80家,其中问题平台63家(提现困难60家、跑路3家)、停业转型17家。从地域分布来看,这些平台主要分布在全国15个省市,浙江省6月出现的停业及问题平台最多,有22家,其中问题平台有17家;

其次是上海,6月共有21家停业及问题平台,其中问题平台19家,位居当月问题平台数榜首;北京和广东6月停业及问题平台均有10家,其中问题平台各有9家,从以上数据可以看出6月停业及问题平台主要集中在北上广浙四地,主要是因为这些地区网贷平台数量较多。

2. 近一半停业及问题平台是在824后上线

据网贷之家统计,从这80家停业及问题平台上线时间来看,有64家平台是在2015年后上线运营,占6月停业及问题平台总数的80%,其中2017年上线运营的停业及问题平台最多,有28家,占6月停业及问题平台总数的35%;其次是2015年上线的平台,有19家;2018年上线的平台也有8家宣布停业或出现问题。

另据网贷之家统计,2016年8月24日后上线的平台有37家宣布停业或出现问题,占6月停业及问题平台总数的46.25%,而在此前出台的57文已明确指出对于2016年8月24日后新设立的网贷机构或新从事网络借贷业务的网贷机构,在本次网贷风险专项整治期间,原则上不予备案登记,所以此类平台出现问题的概率也会相对高一点。

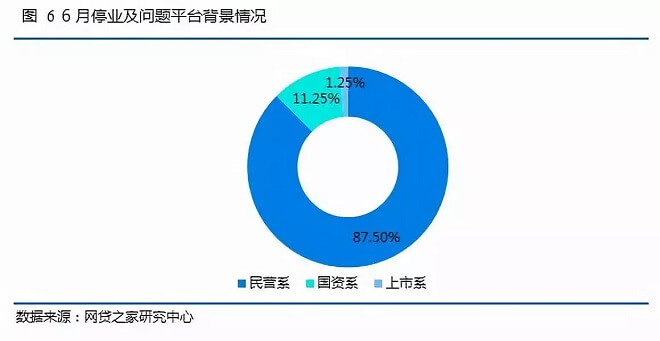

3. 停业及问题平台多为民营系

据不完全统计,这80家停业及问题平台中有70家为民营系平台,占比达到87.5%;有9家停业及问题平台为国资系平台,其中有4家为国资控股平台;另有1家上市系参股平台出现提现困难,占总数的1.25%。

从数据上可以看出,停业及问题平台仍以民营草根平台为主,主要是因为这些平台实力较弱,运营能力不足,在运营成本和合规成本不断上升的情况下无法继续运营而惨遭“淘汰”,当然其中也有部分平台上线不到2个月就出现问题,这类平台属于纯恶意诈骗平台。

但以上数据也并不能说明有背景的平台就一定安全,从数据可以看出,6月仍有10家非草根系平台出现问题,目前行业中存在平台为吸引投资人目光,以较低估值出让部分股份,甚至免费赠送从而换取与国有企业或者上市公司的合作。

另外,也存在部分平台虽然宣传是上市系,但其上市公司股东实质上为“ST股”,存在着股东大比例股权质押甚至爆仓、经营不善等的情形,如钱满仓股东*ST天马股份实控人徐茂栋质押的股票早已爆仓,因此投资者也不能盲目崇拜派系平台,对于平台的股东背景实力更需要充分了解,特别是对于频出问题的国资系平台保持警惕,如6月“和平系”和“中房系”平台又各有两家出现问题。

4. 80%以上停业及问题平台未上银行存管,合规进度慢

据网贷之家研究中心不完全统计,在6月出现停业及问题平台中,83.75%的平台未上线银行存管系统,合规进度慢,并且不少平台信披状况普遍较差,特别是项目信息披露极差,无法获取底层资产情况,如唐小僧。所以投资人在目前的时点下对于透明度差,无法获取底层资产的关键信息、合规进度极其缓慢的平台应保持警惕。

当然上线银行存管的平台也并非一定安全,银行存管的作用仅仅是隔离资金,有效地避免平台直接触碰资金和杜绝资金池的可能性,从数据也可以看出,6月有13家停业及问题平台已上线银行存管系统,占6月停业及问题平台总数的16.25%,其中有3家平台实行第三方支付系统与银行存管系统并存模式,所以投资人需认清银行存管的本质,不要盲目信奉银行存管,也要识别“双系统”。

5. 高返及线下理财平台频出问题,需谨慎对待此类平台

据网贷之家研究中心不完全统计,2018年6月共有63家问题平台,这是近一年首次出现单月如此大规模问题平台爆发,但其实近期出现的问题平台中有不少其实为高返平台和具有线下理财业务的平台,如唐小僧、联璧金融、盐商集团等。

据不完全统计,这63家问题平台中至少3家有线下理财公司,线下理财公司业务隐蔽性较强、信息高度不透明、资金流向不明,很难进行有效监管,如唐小僧母公司资邦金服旗下的资邦财富分支机构高达41家。

通过各类资料统计,发现这63家问题平台中至少有36家存在高返的情况,也就是俗称的“网贷羊毛”,其中不少平台的年化收益率超50%,由于资料获取有限,预计实际数据超过45家。

“羊毛”实际是网贷平台推广运营的一种返利手段,几乎遍布各大互联网公司。以网贷平台为例,P2P网贷平台为了获取新客,会通过返利的方式来快速吸引投资人,以匹配资产提升人气。

但如果平台长期采用高返活动来提升平台人气,则说明平台运营其实已很不健康,需要依靠羊毛党支撑,长久以往,平台很难承受如此高额的成本,资金链断裂是必然事件,甚至有些平台其实就是庞氏,以高收益吸引投资人入局,一旦投资人不进行投资或撤资,必然会导致平台资金链断裂。综上所述,投资人在目前的时点下需要对于长期高返以及有线下理财的公司提高警惕。

三、总结

在目前整个社会宏观经济不景气、借款人逾期率上升、网贷备案延期、股市大跌以及整个市场资金流动性紧张的大环境下,6月问题平台数量激增,导致行业一片恐慌,但其实这些问题平台多为民营系高返或线下理财平台,并且多数未上线银行存管、信息披露差、合规进度十分缓慢,并且行业中仍有部分平台以活期、灵活退出、超短期等为宣传点吸引投资人,一旦投资人集中赎回是很容易造成兑付困难。其实这些问题平台的暴露也是行业优胜劣汰的结果,投资人需理性面对。

目前行业确实有着不少害群之马,他们打着P2P网贷之名,干着非法集资诈骗的勾当,更有不少通过P2P网贷平台进行自融,损害了投资人的利益,所以投资人在当下投资时需时刻树立风险意识,对承诺高额收益,透明度差,无法获取底层资产的关键信息的平台应保持高度警惕,不要被高收益蒙住双眼,并应及时关注平台的舆情信息。

近期投资关注的重点应该是平台的资金流动性、股东变更、合规性、资产质量、舆情消息等,投资人可从第三方平台的论坛、QQ群获得更多的消息,投资人面对其中蕴含负面消息,特别是被媒体反复预警的平台可以先退出观望。另外投资者在踩雷时,更需要维护自身的合法权益,应当在第一时间内收集证据、保存证据。(文/网贷之家 王海梅)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号