本文共字,预计阅读时间。

2017年以来,六家持牌消费金融公司接连被罚,累计被罚金额1327.68万元。

与此同时,云南富滇银行、河北银行、法国欧诺银行和光明食品集团、宁波银行等纷纷摩拳擦掌准备筹建消费金融公司。

一方面是行业乱象丛生,监管政策收紧;另一方面,新的市场参与者接踵而至。强监管背景下,持牌消费金融公司发展如何?

一、业绩增长两极分化

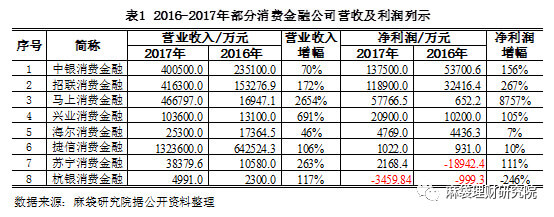

据相关财报披露,截至2017年底,中银消费金融和招联消费金融净利润突破10亿元人民币,已超过部分上市城商行(无锡银行、江阴银行2017年净利润分别为人民币9.95亿和8.08亿)。成立于2015年的马上消费金融,净利润由2016年的人民币652万元增至2017年的人民币5.78亿元 ,“火箭式”增长速度,尤其引人注目。

与此同时,杭银消费金融持续亏损,亏损额从2016年的999.3万元扩大至 2017年的3459.8万元,2017年,北银消费金融带给母公司北京银行的亏损也达到2800万。

在中银和招联两家消费金融公司净利润破10亿元的同时,部分消费金融公司持续亏损,两极分化越来越明显。

二、注册资本“增资潮”迭起

自2017年以来,已经有6家持牌消费金融公司增加了注册资本。其中,捷信消费金融2017年5月31日将注册资本由44亿元增至70亿元,12月25日,再次将注册资本追加至80亿元。据马上消费金融官网披露,其注册资本将由22.1亿元增至40亿元,资本实力仅次于捷信消费金融。此外,兴业消费金融、招联消费金融、中原消费金融、中邮消费金融、马上消费金融等纷纷提高了注册资本。

麻袋研究院认为,众多消费金融公司争先恐后“补血”的原因主要是因为业务快速增长,但受制于消费金融公司最大杠杆倍数为10倍的规定,为在消费金融市场继续“攻城略地”,众多消费金融公司开始增加注册资本。如截至2017年12月31日,招联消费金融累计贷款余额468.3亿元,注册资本为20亿元,杠杆倍数高达23.4倍。兴业消费金融累计贷款余额98.7亿元,变更前注册资本5亿元,杠杆倍数19.7倍。捷信消费金融累计贷款余额742.3亿元,而注册资本为70亿元,杠杆倍数为10.6倍,增资至80亿,也仅仅能满足十倍杠杆要求,因此,麻袋研究院认为,未来类似于捷信消费金融等还需要继续增资。

三、差异化融资渠道或将加深持牌消费金融公司两极分化

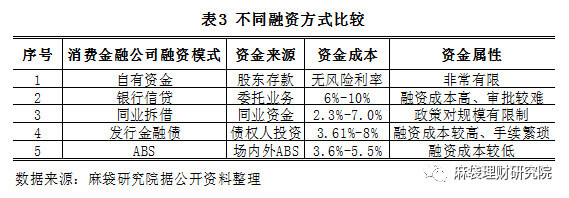

面对迅速扩张的业务规模以及监管要求,消费金融公司原本3亿元的注册资本显得捉襟见肘,必须通过其他方式融资。消费金融公司除了自有资金之外,融资渠道有银行信贷、同业拆借、发行金融债和ABS融资等。

1、同业拆借

根据《同业拆借管理办法》,消费金融公司作为非存款类金融机构,需要满足至少连续两年盈利以及其他中国人民银行要求的条件才能获得准入资格。且《消费金融公司试点管理办法》规定,同业拆入资金比例不高于资本总额的100%。目前,获准进入银行间同业拆借市场的8家消费金融公司分别为:北银消费金融、中银消费金融、捷信消费金融、海尔消费金融、招联消费金融、湖北消费金融、马上消费金融和晋商消费金融。

从拆入的资金数据来看,2017年捷信从商业银行拆入资金110.10亿元人民币,从其他金融机构拆入资金593.08亿元人民币,合计人民币703.18亿元。中银消费金融2017年从银行拆入资金313.85亿元,利率为3.98%。北银消费金融2017年向北京银行拆入人民币76.6亿元,据北京银行2017年年报披露数据显示,对联营企业的拆出资金利率为2.28%-5.3%。可见,消费金融公司通过同业拆借方式进行融资的成本相对较低。

2、资产证券化(ABS)

由于注册资本金有限、银行信贷成本高、同业拆借市场准入限制等原因,资金约束仍然是限制众多消费金融公司业务规模扩张的重要原因之一。消费贷款额度小、期限短、收益高、高度分散的特点,使其天然适合作为资产证券化标的资产。通过ABS融资,不仅可以拓宽企业融资渠道,还将优化公司存量资产结构、改善资产负债期限错配情况,提高资产流动性扩大企业品牌效应。因此,越来越多消费金融公司希望通过ABS进行融资。

但是,不是所有的持牌消费金融公司都能发行ABS。因为根据《全国银行间债券市场金融债券发行管理办法》,金融债券发行主体必须满足至少三年经营期限的硬性规定,而目前已展业的22家持牌消费金融公司仅10家满足此要求。事实上,截止2017年底,仅有中银消费金融和捷信消费金融等少数几家平台发行过ABS,其中前者于2016年1月和2017年5月通过发行ABS融资 6.99亿元和25亿元,后者自2017年4月13日至今,先后发行5期ABS,累计发行规模113.99亿元。

3、发行金融债

发行金融债同样是一种成本较低的融资方式,但受限于资本充足率监管要求及最近三年连续盈利等规定,也是一种门槛较高的融资方式,因此,通过发行金融债进行融资的消费金融公司并不多。据麻袋研究院不完全统计,截至目前,仅有中银消费金融、捷信消费金融分别于2016年至2018年发行规模为人民币20亿元、35亿元和15亿元的金融债,其中后两笔金融债均为捷信消费金融发行。

除发行金融债进行融资以外,银团贷款也成为消费金融公司一种新的融资模式。据麻袋研究院不完全统计,目前已有招联消费金融分别于2017年11月7日和2018年6月20日拿下两笔额度为人民币11.5亿元和10.4亿元的银团贷款。另有捷信消费金融于2018年3月成功筹得7.5亿元人民币银团贷款。

此外,消费金融公司还通过战略融资或银行信贷的方式进行融资。如招联消费金融2017年获得招商银行给予的期限为1年,金额为150亿元的授信额度,战略投资6亿元。马上消费金融于2017年获得股东重庆百货大楼股份有限公司定期存款5.4亿元。兴业消费金融于2017年12月获得其母公司兴业银行战略投资1.32亿元。

麻袋研究院认为,对于成立时间较早,运营能力较强的头部消费金融公司,融资渠道选择较为多样,除了自有资金、银行信贷外,还可以通过同业拆借、发行ABS产品等成本更低的方式进行融资;而成立时间较短,盈利能力较差的则只能通过引入战略资本或者银行信贷的方式进行融资。这种资金成本获取上的差异或将进一步加深消费金融公司的两极分化。

四、运营偏好线上,金融科技为风控赋能

目前,消费金融公司提供的产品主要分为现金借款与分期支付两大类,覆盖场景包括网络购物、校园消费贷款、租房、旅游、家装、教育、医疗美容及农业等。其经营模式主要通过与互金平台合作,通过互金平台获客,如招联消费金融与京东合作,利用京东商城的流量资源进行获客与产品推广。则主要依靠其控股公司庞大的线下门店资源进行获客。如苏宁消费金融,通过线上线下两种渠道,实现线上线下产品、数据和风控的互通,在线上设立金融门户,利用近3亿会员开展业务,在线下则利用苏宁1600多家门店推广其服务,实现了互联网O2O消费金融的全新商业模式。

不少消费金融公司在线上深耕的原因,除了相比于线下更低的获客成本外,还可以充分利用客户在线上的流量数据进行大数据风控。以招联消费金融的好期贷为例,借款人在申请借款时,需提供姓名、身份证号码,工作信息和家庭紧急联系人等信息,且同意授权芝麻信用和央行征信系统查询。消费金融公司利用以上数据建立风控模型,并快速对借款人进行授信。

对于高频、小额、分散的消费金融业务,要做到几秒内放款,传统的人工审核显然已经不能适应。如马上消费金融公司,除了直连央行征信系统、公安系统等外,还利用自建数据源,建立反欺诈与授信模型、人脸识别,用于自动识别用户欺诈行为和给予合理的授信额度。海尔消费金融则与杭州旗正信息技术股份有限公司联手打造规则引擎平台及风控系统。

麻袋研究院发现,除招银消费金融、苏宁消费金融和海尔消费金融等少数几家平台的产品能与线下商务平台进行深度融合外,大多消费金融公司的业务主要还是以现金借款为主。如在2017年净利润增长了88倍的马上消费金融,其消费金融产品都主要以手机及其周边产品为主,线上产品渗透场景并不丰富。麻袋研究院认为,其业务收入主要还是来自于现金借款业务。与蚂蚁花呗、京东金融相比,大多消费金融公司提供的产品和服务的消费场景化远不及电商背景的消费金融平台,如何继续扩大和加深跟消费场景的“连接”,消费金融公司还有待努力。

五、业绩爆发的同时,消费金融公司乱象重生

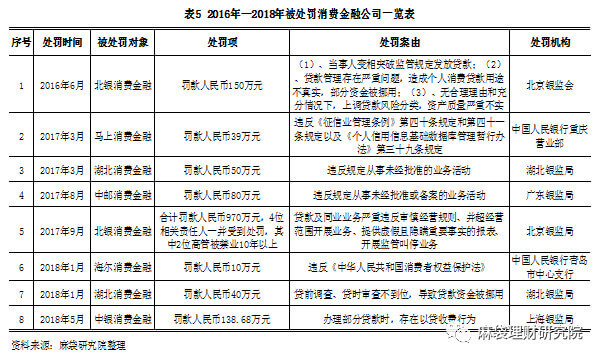

随着收入和利润的快速增长,多家消费金融公司违规开展业务的乱象逐渐显现。2017年3月份,马上消费金融因违反《征信业管理条例》等相关规定,被中国人民银行重庆营业部罚款39万元。2017年9月,北银消费金融,因违规经营遭受史上最严罚单,公司及个人被北京银监局处以970万元罚款,同时对四名高管作出了行政处罚。而这已经是北银消费金融第二次被北京银监会进行处罚。此外,2018年以来,海尔消费金融、湖北消费金融和中银消费金融等也受到监管部门不同程度的处罚。

随着消金公司违规业务频出,监管政策也频繁出台。在积极鼓励消费金融发展的同时,监管对持牌消费金融公司的出资人资质、业务范围、贷款要求和开设原则 等进行了一系列规范。《关于规范整顿“现金贷”业务的通知》要求,消费金融公司只能与持牌机构(即小贷公司)合作放款、非持牌助贷机构只能提供纯技术服务,不能提供增信和兜底承诺。

六、小结与展望

目前,除了持牌的消费金融公司外,还有P2P平台、电商平台、社交媒体(微博、微信、QQ、抖音、今日头条等)、互联网小贷、传统商业银行等机构也以各种形式开展消费金融业务,未来竞争将愈演愈烈。但是,头部持牌消费金融公司凭借其便宜且丰富的资金来源以及良好的风控水平,已在行业内具备明显优势,而且两极分化趋势将不断加剧。

从业务模式看,除捷信等少数消费金融公司依然坚持线下运营的模式外,几乎所有的持牌消费金融公司都开始线上运营。这从侧面说明,包括人脸识别技术、声纹识别、知识图谱等大数据风控手段已经开始在持牌消费金融公司得到广泛应用。另一方面,2018年1季度,以线下运营为主的捷信出现首亏,在一定程度上表明,在目前阶段,线上运营模式在成本、风控等方面具有一定优势。

2017年以来,众多消费金融公司的接连被罚,一方面是因为经营过程中只注重业绩增长而忽视政策合规,另一方面是处罚太轻,除了北银消费金融外,其他被罚机构金额均不超过200万,在巨大利润面前,这点罚款几乎可以忽略不计。因此,预计针对持牌消费金融公司的处罚仍会继续。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号