本文共字,预计阅读时间。

近日,微信发布公告称:将在8月1日停止免费信用卡还款服务,届时每笔还款都有0.1%的手续费。

针对5000元免手续费额度的取消,微信官方给出的明确表态是:因每一笔还款背后都会产生支付通道手续费,腾讯财付通一直在投入成本进行手续费补贴,随着近几年信用卡还款业务的快速发展,补贴成本也在迅猛增长,为了适当平衡成本和可持续发展,才对此业务规则做出适当调整。

有意思的是,就在微信宣布收费的同一天,7月1日,国际知名市场研究机构北京益普索市场咨询有限公司(下文简称“IpsosChina”)发布《2018上半年第三方移动支付用户研究报告》(下文简称“报告”)。报告显示,根据调研样本推算,国内移动支付用户规模约为8.9亿,其中财付通在用户数和渗透率两个数据维度上超越了支付宝,财付通和支付宝用户数分别为8.2亿和6.5亿,用户渗透率则分别为85.4%和68.7%。与此同时,报告进一步显示数据表明,两款产品的共同使用率为64.4%,但支付宝用户几乎也都在用财付通旗下的微信支付或手机QQ钱包,反之约21%的财付通用户并未使用支付宝。

通道费率价格的提升和用户规模的快速增长是导致微信信用卡还款成本整体上升的最重要原因。“对支付机构而言,信用卡还款本来就是个亏钱的业务,做的越大亏的越多,面对近10亿的用户规模,在信用卡还款上需要承担巨额补贴,而从长期趋势来看,通道费率有可能还会进一步提升,再家大业大也无法承受长期补贴的压力。”十字财经从一家国有大行信用卡中心副总经理处获悉,“即使是全额收取千一的手续费,微信支付方面依然要贴万五左右的手续费。”

还款通道成本上升

事实上,这并非微信第一次调整收费规则。

去年12月1日起,微信正式开始对用户的信用卡还款业务进行收费,对每个自然月累计还款额超出5000元的部分按0.1%进行收费(最低0.1元),不超过5000元的部分仍然免费。

在网联出现之前,信用卡还款通道主要有三:银联、央行体系的集中代收付通道和发卡行开放的还款通道。一股份制商业银行电子银行部人士向十字财经介绍称,三种通道的优劣势十分明显:“发卡行通道则需要一家家谈,另外两个通道则可以一劳永逸。相较而言银联的成本最高的,因此,微信信用卡还款基本是采取集中代收付的通道。”

十字财经了解到,彼时微信信用卡还款使用的主要通道,除了深金结,还有天津、陕西、山西央行分支行的集中代收付通道。

然而,2017年,支付清算领域发生两件大事:一者是网联的横空出世,伴随网联横空出世的还有所谓的630‘断直连’大限;二者则是央行一纸110号文明确了集中代收付中心将严禁向公用事业类和公益类以外的其他机构提供代收付服务,对于已为其他机构提供代收付服务的集中代收付中心要求断开,并提出了2017年12月31日的大限之期。

因为2017年底深金结等代扣通道的关闭,微信信用卡还款业务成本结构发生了根本性的变化。12月1日起,微信正式开始对用户的信用卡还款业务进行收费,对每个自然月累计还款额超出5000元的部分按0.1%进行收费(最低0.1元),不超过5000元的部分仍然免费。

两次收费规则的改动引发市场情绪反弹的一个重要原因在于,微信支付的主要类比对象支付宝对于同类业务并没有收取手续费。

上述银行信用卡中心人士分析称,代扣江湖临时生变,考验的是各家支付机构的金融通道能力。“财付通之前是做游戏点卡起家,随着微信支付的发展规模才逐渐壮大起来,从金融通道能力来论,确实不敌支付宝,支付宝有300多个金融BD(地推人员),一个人搞定2家银行,直联网络基本覆盖全国。”

然而,在“断直联”的长期趋势下,无论是微信支付还是支付宝还款通道切换到网联协议支付和银联新无卡将成为未来的主要趋势。而这也意味着,信用卡还款的成本还将进一步上升。

接近财付通的人士解释称,信用卡还款业务的成本主要来自两大环节:用户将还款金额支付到财付通和财付通将相应的还款金额给到该信用卡所属银行、且银行给用户信用卡恢复额度。

“支付通道手续费发生在第一个环节:如果用户是通过储蓄卡支付,则财付通会根据还款金额直接支付给该储蓄卡所属发卡行相应的快捷支付通道手续费;如果用户是通过零钱支付,则财付通也是会存在零钱转入账户时所产生的快捷支付成本。因此,每一笔还款都是有支付通道手续费的。在第二个环节,部分银行会付给财付通还款通道手续费,但由于是按笔小额付费、且付费笔数占比较小,因此,从整体流程来看,部分银行支付给财付通的还款通道手续费远远低于财付通所缴纳的支付通道手续费,导致财付通一直在投入巨大的成本运营微信信用卡还款业务。”该人士称。

社交助力财付通规模逆袭

有意思的是,单笔扣款还款的通道上涨并不是微信支付所有面对的唯一压力。通过微信带来的社交属性助力,财付通在运营数据上对支付宝也显现出了逆袭态势,规模的增长也是构成其整体压力的重要因素。

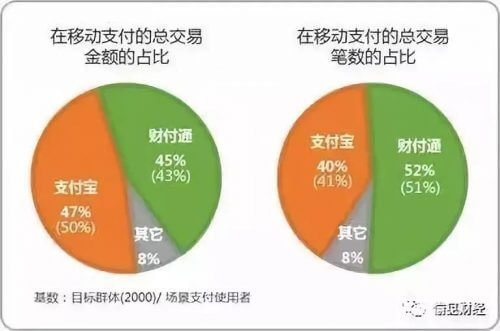

上述报告显示,根据调查数据推算,财付通和支付宝的用户规模分别达到8.2亿和6.5亿。按通常的以交易金额计,支付宝和财付通的占比分别为47%和45%;以交易笔数计,支付宝和财付通的占比分别为40%和52%。

相较于支付宝作为一款专业的金融支付工具而言,“社交”是财付通最重要的优势底牌。有数据显示,微信等腾讯系社交软件的人均打开时间是每天30分钟,而支付宝人均打开时间每天不足1分钟。移动支付小额、高频的交易特点更易被腾讯系社交赋能所激活和形成高转化。

发红包和转账两个应用场景下的数据充分佐证了“社交”之于支付业务的催化效应。

使用移动支付来发红包,财付通的交易金额和笔数占比分别高达79%和81%,占据了绝对的市场份额;转账层面,以交易金额和笔数计,财付通的占比为47%和50%,支付宝的占比46%和43%。

得益于这两个高用户使用率的场景,财付通在整个个人类交易场景的移动支付交易量已超过支付宝,交易金额和笔数占比分别为48%和57%,而支付宝的交易金额和笔数占比分别为44%和35%。

支付宝的发源地和优势盘则是网购。

得益于阿里系在电商领域的稳固领导者地位,支付宝在线上消费类交易(主要是网购支付)的领先优势依然保持。分别以交易金额和笔数计,支付宝占线上消费类交易的份额为49%和48%,而财付通占线上消费类交易的份额为40%和41%。支付宝在网购支付的交易金额和笔数占比分别为59%和57%,而财付通占比分别为30%和32%。在线上消费类交易中,财付通的优势支付场景主要是游戏充值,这与腾讯业务长期布局于此不无关系。

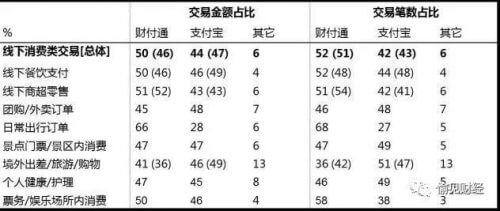

线下消费类交易的两巨头竞争态势已发生变化。

财付通和支付宝的交易金额占比分别为50%和44%,与2017年11月调查两者基本相当的竞争态势(46%vs.47%)相比,财付通已经赢得领先优势;以交易笔数计,财付通对支付宝的领先优势与之前大致相同。在线下消费的诸多具体场景应用下,两巨头有各自的优势领域(以交易金额计),财付通占优的较多一些,包括商超零售、线下餐饮支付、日常出行订单、票务/娱乐场所内消费,支付宝占优的是团购/外卖订单、境外出差/旅游/购物。

报告认为,线下消费类场景支付具有高可见度,从而会形成用户之间相互影响、用户倒逼商家的传导效应,在社交基因助推下,财付通在线下消费类交易的多个应用场景成功实现对支付宝的“超车”有继续扩大优势的可能。

而金融支付,作为支付宝的传统优势领域之一,支付宝仍保有绝对优势,支付宝的交易金额和笔数占比分别为58%和51%,财付通分别为33%和40%;而且,与2017年11月调查相比,支付宝对财付通的金融支付领先优势似乎有所扩大。

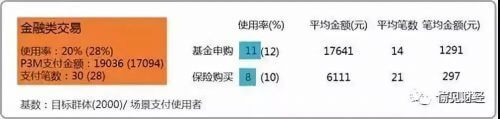

值得注意的是,移动支付高频发生的应用场景,笔均金额较低;而交易金额较大的应用场景,则发生频次较低。仅有约20%的用户将移动支付用于金融类交易,包括基金申购和保险购买。以交易金额和笔数计,金融类交易占移动支付总交易量的比例分别为10%和2%,其中,以基金申购为主,贡献了绝大部分的交易金额和笔数。显然,目前金融支付在移动支付的比重还很小;不过,报告亦指出,不能排除在线上调查中难以接触到高净值客户而导致结果偏低的情形。

事实上,一直以来金融支付都是低频、高额的应用场景,然而金融支付领域对移动支付行业发展的重要性从未被场内玩家们所忽视,始终被视为是移动支付的未来赢利所在。

值得一提的是,“双寡头”的竞争格局仍将长期主导市场,数据统计显示两者合计占据移动支付市场约92%的份额,共同渗透率达到89.1%,几乎触达至整个移动支付市场92.4%的用户渗透率边界。但经历多年的高速发展,无论是移动支付的整体市场还是两巨头各自的用户规模增长已显趋缓态势。未来的竞争格局中,新的增长势必发生在存量市场中,用户支付频率和金额的增加将成为场内玩家的主要发力方向,而对支付场景的纵向深耕决定了未来市场格局的走向。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号