本文共字,预计阅读时间。

文/于百程

最近,互联网理财平台爆雷不断,无助的投资人越来越多,而越不了解就越恐慌。发展了11年的P2P网贷行业,近期到底发生了什么?

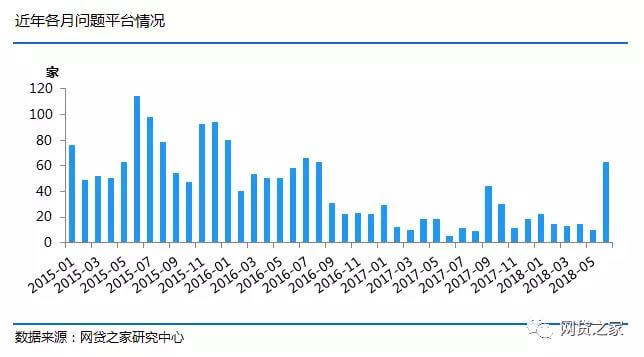

一、6月爆雷潮有多严重?

据网贷之家的数据显示,在整个6月,在1872家P2P网贷平台中,有63家平台出现问题,包括提现困难、经侦介入和跑路,另有17家平台停业或转型。此外,还有一些非P2P的理财平台爆雷,包括日化高息平台、线下理财平台、私募基金等。

在一个月里,超过4%的平台退出,平均每天至少2家平台爆雷,创了今年以来的新高。但这并不是最高峰,历史上单月问题平台的最高峰出现在2015年6月,单月问题平台达到114家。在整个2015年到2016年中,都是P2P网贷行业问题平台的高发期。

虽然数量不是历史最高的,但今年6月份的问题平台暴涨却让人更加印象深刻,因为其中不乏一些频繁做广告,大众知名度高的平台。

二、近三年投资者损失了2万亿?

爆雷潮之后,舆论的夸大和误传也让市场情绪进一步陷入恐慌中。

推特用户“田北铭”称,在今年的爆雷网贷平台中,唐小僧750亿,善林财富600多亿,联璧金融估计超过400亿,意隆财富350亿,仅这四大平台的资金就超过2100亿元。据最保守估计,近三年投资者至少2万亿损失无法追回。

目前,警方尚未公布上述的具体涉案金额。意隆财富为私募基金,善林财富主要是线下理财,实际并非P2P平台,其他涉案金额也多为累计交易金额,存量规模才是损失规模,一般要比累计规模低得多。

另外,2万亿损失相当于每个中国人都损失了1500多元,显然太高估了。实际上,据网贷之家的数据,目前中国网贷行业存量贷款余额规模也就1.3万亿元,历史投资人损失的金额约占余额的3.2%。

三、为何爆雷潮在6月愈演愈烈?

实际上,除了平台自身存在自融、资金池等违法违规,或经营不善问题之外,6月P2P平台爆雷潮是三重因素叠加的结果。

第一层因素是政策的影响。网贷行业实行备案制,在去年底时,监管方要求在今年6月底完成平台备案工作。但在4月份,备案被延期,并且没有公布后续的时间表,使得市场预期监管会继续加码,平台在压力下退出加速。

第二层是受经济大环境的影响。目前宏观经济不景气,股市大跌,资产缩水,借款人逾期率上升,代偿方无法覆盖,平台逾期只能暴露。

第三层就是流动性问题。平台退出加速与出借人情绪低落二者互相强化,出借人恐慌退出过程中,平台业务同质化,出借人相互交叉,导致平台间出现连锁反应。

四、爆雷潮还会持续吗?

从目前看,上述引发爆雷潮的三重因素还并未明显缓解。按目前态势任其发展,行业有硬着陆的趋势。而硬着陆背后,最无辜的是大众投资人,踩雷的损失了本金,未踩雷的想着割肉出局,羊群效应形成踩踏,又造成更大的损失。

网贷行业目前已经开始展开自救行动,平台从集体倡议合规自律、加强和投资人交流、信息披露更透明、切实维护投资人利益等诸多方面,提升市场信心。第三方研究机构、媒体和学者也都在为行业如何健康发展提出建议。

接下来,合规优质的平台将率先稳定,并获得投资人的支持,而业务违规、实力不济的平台仍将加速倒闭。未来,随着政策的进一步明确与务实执行,行业融资、上市等好消息越来越多,平台退出也将逐渐缓解并进入正常水平。

五、现在投资人该怎么办?

爆雷潮已是不争的事实,投资人不能视而不见,但也不能过度恐慌。

爆雷平台其实有共性可循,这类平台多为民营系高返或线下理财平台,并且多数未上线银行存管、信息披露差、合规进度十分缓慢,有一些还以活期为宣传点吸引投资人。从长期看,这类平台早晚会被淘汰。

网贷投资人目前应降低收益预期,规避风险,若还决定投,也要将资金放在各方面都比较出色的头部合规平台中。

对于目前在投的“吃不准”平台,投资人需要重点关注平台的资金流动性、股东变更、合规性、资产质量、舆情消息等,面对其中蕴含负面消息,被媒体反复预警的平台要尽可能先退出。

另外投资者在踩雷时,应当在第一时间内收集证据、保存证据,配合警方,维护自身的合法权益。

六、中国网贷行业的未来如何?

中国庞大的小微企业和个人合理融资需求得不到满足,广大民众投资需求得不到满足,这是P2P存在的根本性土壤。

就在6月底,央行等多部委还在发文进一步改进和深化小微企业金融服务。在监管方的支持下,P2P借贷模式的必要性和未来前景都毋庸置疑。

但由于历史的野蛮生长,P2P平台依然有1800多家,鱼龙混杂,问题平台不断。如何让合规优质平台的作用得以发挥,如何将害群之马挤出行业,如何维护投资人的合法利益,需要监管方、行业参与者共同的智慧和努力。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号