本文共字,预计阅读时间。

货币形态对人们使用货币的行为方式具有直接影响,从实物货币、形式货币到电子货币,货币形态与货币行为互相作用、共同改变,而这种改变也同时诱发或伴随社会经济结构、行业形态的变化。本文认为,数字货币的大规模应用完全可能诱发社会经济活动转变为以“现金(即数字货币)”为主要流通手段的现金社会,无需再依赖存款进行转账。本文对数字货币环境下的部分经济活动进行了模拟,思考其可能产生的变化及原因。

一、目标、假设条件及基本过程

(一)目标

本文力求实现一个较为完整的数字货币经济循环,形成用于分析社会行为的简化经济过程(以下简称本过程为“模拟循环”)。

(二)假设条件

本文针对的数字货币假定为法定数字货币,由中央银行发行,经商业银行流通至社会。

模拟循环采用现代经济社会中常见参与人结构,包含中央银行、商业银行、企业、商户、个人五部分,各方角色如下:

1. 中央银行:数字货币一级发行者;

2. 商业银行:数字货币二级发行着、理财产品及数字货币借贷金融服务提供者;

3. 企业: 数字货币支付接受者、数字货币理财产品购买者;

4. 商户:数字货币支付接受者、应用数字货币的采购者;

5. 个人:数字货币支付接受者、应用数字货币的消费者、数字货币理财产品购买者、数字货币融资者。

本文采用区块链技术支持模拟循环。

(三)基本过程

法定数字货币由中央银行发行,首先注入商业银行体系,再由商业银行提供给个人或企业,个人或企业通过以数字货币购买理财产品的方式为银行提供资金,理财资金再构成数字货币借贷提供给个人。消费过程中,个人将数字货币支付给商户,商户支付给企业。整个运行过程中无存款形态。模拟的范围涵盖数字货币一级发行、二级发行、理财、消费、借贷、薪酬支付等活动。本文对数字货币一级发行、二级发行的描述借鉴目前我国人民银行有关人员对数字货币发行方式的公开探讨。

二、模拟循环

(一)基于区块链技术的模拟循环整体视图

区块链技术点对点支付、账本不易篡改、信息共享等优点有利于数字货币流通环境的建立,基于区块链技术的模拟循环整体视图如下:

区块链技术提供底层分布式账本服务,记录数字货币发行、转账、各类型业务合约、智能合约等,以及可供社会监督的违约信息、评价信息等,建立起更可靠、更易传播的信用体系,支持其上的数字货币流通活动。

(二)第一轮模拟运行——数字货币发行

中央银行发行100个数字货币替代商业银行体系中原有的现金,如果数字货币钱包有足够好的安全性,加之点对点支付的便捷性、数字货币可编程性等优点,企业、个人都有可能选择自己保管数字货币而非以存款的方式存入银行,第一轮模拟结果如下:

关于数字货币更可能被企业、个人分散保管的原因应当首先从人们将现金存入银行的动机说起,其中主要动机包括:

1. 安全性:大量的现金以实物形态保存在企业或者个人手中安全性较低,而存入银行则更为安全;

2. 支付便捷性:使用银行以及基于银行账户的第三方支付远比直接使用现金支付方便得多;

3. 利息收益:现金存入银行转化为存款可以获取利息收入。

在数字货币环境下,前两项动机将大为削弱。随着数字货币钱包的安全技术不断提升,企业、个人保管数字货币将不再是极不安全的行为,而且,在数字货币钱包领域,银行提供的安全服务也未必是最优的;由于数字货币有能力通过区块链技术实现点对点支付,并且区块链架构可以围绕企业、个人构建更多应用(诸如更好的供应链可视化能力等)、智能合约,实现更好的数字化生态,因此,在点对点支付和可编程性的双重挤压下,银行支付的便捷性优势也很难为继,其实,早在第三方支付盛行的时候,银行账户就已经脱离开场景,退化为支付行为的底层账户,在点对点支付的前提下,银行账户即便作为底层账户也已经缺乏实际价值了。综上,只有第3项仍然可以吸引客户将闲余的数字货币存入银行,转化为存款,但是银行存款对客户的吸引力是不如理财产品的,虽然资管新规打破了刚性兑付,理财产品逐渐转化为净值型产品,但是其能提供的预期收益率仍然高于存款,而随着利率市场化的不断推进,借鉴西方国家的经验,存款实际收益会进一步走低,加之投资渠道的多样化、数字货币形态可能诱发的行为改变,企业和个人的存款意愿很可能大幅降低。因此,本文大胆假设,并在后续的模拟循环中用理财产品替代存款产品作为银行获取可运用资金的主要方式。

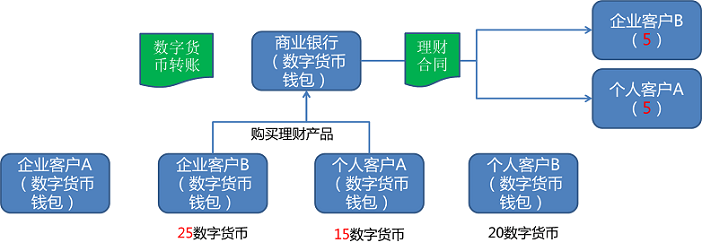

(三)第二轮模拟运行——银行吸收闲余数字货币

商业银行出于盈利目的会考虑通过理财产品的方式(数字货币环境下商业银行也可以通过提供密钥保管、货币兑换等方式盈利,但本模拟暂时简化场景)吸收分散出去的数字货币,以通过提供数字货币贷款的方式盈利。与存款不同,理财不提供保本模式,不提供刚性兑付,由于理财资金的投放也伴随数字货币的实际转移,因此本身也不具有货币乘数的特点。假定企业客户B和个人客户A各用闲余的5个数字货币购买银行理财产品,预期收益率为4%,第二轮模拟结果如下:

经过这一轮,银行获得了作为可运用资金的10个数字货币。

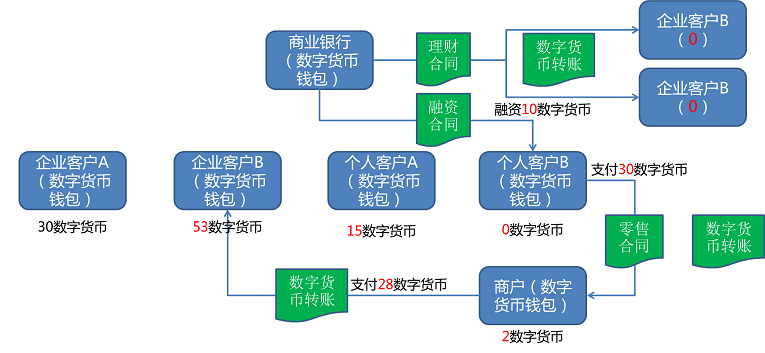

(四)第三轮模拟运行——数字货币借贷与消费支付

个人客户B进行消费,由于资金不足,经协商,最终以4%的价格向商业银行进行10个数字货币的借贷,商业银行使用理财资金为其提供;个人客户B支付给商户后,商户将采购资金支付给企业客户B,完成整个商品流通过程。第三轮模拟结果如下:

经过这一轮,由于进行了借贷行为,银行理财产品中的数字货币已经转移给个人客户B,钱包清零;个人客户B通过借贷实现了30个数字货币的消费,钱包也已经清零;商户将这30个数字货币中的28个支付给企业客户B用于商品采购,作为差价获取了2个数字货币的收入;企业客户B钱包中的数字货币由于实现销售收入而增加到53个。整个过程体现出了数字货币明显的现金特性。

(五)第四轮模拟运行——数字货币薪酬支付与还贷

企业客户A支付12个数字货币劳动报酬给个人客户B,个人客户B 偿还商业银行的现金借贷;商业银行结束其理财产品,由于个人客户B只提供4%的收益,扣除经营成本,商业银行实际为理财产品提供3%的收益并返还资金,整个模拟过程结束。第四轮模拟结果如下:

模拟循环结束时,企业客户A在支付薪酬后剩余18个数字货币;个人客户B在偿还贷款后剩余1.6个数字货币;银行在收到0.4个数字货币后,作为收益保留0.1个数字货币,而终止理财产品时,实际返还10.3个数字货币;企业客户B收到返还理财资金本金和利息后,数字货币增加到58.15个;个人客户A收到返还理财资金本金和利息后,数字货币增加到20.15个。

三、模拟结论

通过观察模拟循环,可以发现,以数字货币为基础的经济活动具有明显的现金社会特点。数字货币不同于目前的现金,是内生于网络的货币,不具有实物形态,是纯电子形态,因而,不具有当前现金与存款这种可以将实物与运用分离的特点。存款由现金派生,对存款的转账并不伴随现金的移动,“钱”和“账”是分离的,但是对数字货币而言,“钱”和“账”是一体的,“账”动即“钱”动,这一点在比特币的运行环境中表现非常明显。因此,应用数字货币的社会很可能就是现金社会,而本文的模拟循环也证明了这一体制是可运行的。在区块链技术的支持下,点对点支付、账本防篡改等优点使企业和个人可以减少对基于银行账户的支付体系的依赖,更方便的加入到网络中完成经济活动,这一点在模拟循环中已经体现,会加速金融脱媒进程。这种行为改变很可能对商业银行的经营模式、中央银行的货币政策、货币行为都发生不同程度的影响,比如货币乘数大为削弱会对货币供给政策产生影响。人们的货币使用行为也许较之电子银行尚未兴起时由银行体系支持的信用货币时代,会更接近以实物货币使用为主的古代社会。

四、本文的局限

本文分析依然局限于较为简化的理论模型,缺少对数字货币应用分析最为关键的行为数据,这也是当前所有数字货币研究的痛点。目前可供观察的数字货币应用仅有比特币等少数基于个人或者组织发行的公链虚拟货币,但是货币行为混乱,掺杂各类炒作,不适合做为提供政策依据的主要研究对象。同时,本文对于理财产品运作模式的描述也不够严谨,但是考虑到数字货币环境下经济行为可能发生的变化,依然有其合理性。

综上,本文设想了一个在法定数字货币环境下的经济活动过程,描述了法定数字货币发行后可能诱发的现金社会模式和对存款这种“古老”的金融产品发生的影响。如果本文提供的模拟框架经过适当包装后能够转化为某种社会性实验,应该可以为分析数字货币行为、制定数字货币政策提供更好的依据。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号