本文共字,预计阅读时间。

7月14日,深圳公安局的一则公告证实了深圳“投之家”平台爆雷的传言,“投之家”不过是爆雷的一家平台而已。

7月9日,钱爸爸发布暂停运营公告,该平台累计交易额突破325亿元;同时,多多理财发布公告,称公司已经失去控制。

近日,这样的P2P爆雷信息,占据了各大媒体的头条。在近一个月的时间里,100余家P2P平台爆雷,从北京到上海、杭州,再到深圳,一环接着一环,一单接着一单。

国内P2P爆雷深受很多宏观因素影响,但是,我们也必须认识到,确实有一些机构打着P2P的旗号,实际上从事的是违规甚至违法的金融活动。因此,研究一下P2P鼻祖LendingClub的发展轨迹,也许可以为真正想从事P2P的企业提供一点思考。

“P2P”概念,最早在1983年由诺贝尔和平奖得主尤努斯教授提出。2006年,美国第一家P2P平台Prosper成立,按照荷兰拍卖的形式为融资需求筹集资金;次年,美国第一的P2P企业LendingClub成立。

LendingClub是一家会员制的网络借贷公司,于2006年10月在特拉华州成立,2007年5月开始以Facebook上一个应用的形式运营。2014年12月3日,LendingClub以15美元发行,而首日报收达到了23.43美元,较发行价大涨56.20%。

一、商业模式——资产证券化模式

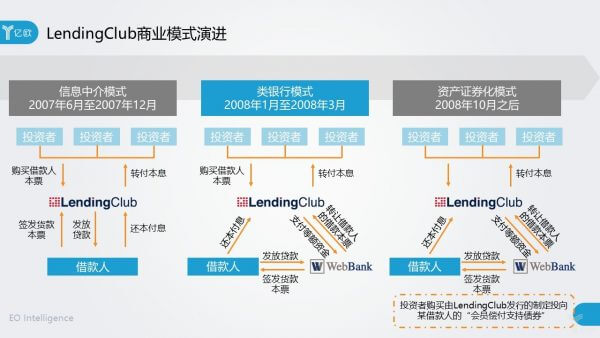

随着美国监管机构对P2P借贷行业的监管要求变化,LendingClub的商业模式经历过3个时期的发展:信息中介模式(2007年6月至2007年12月)、类银行模式(2008年1月至2008年3月)、资产证券化模式(2008年10月之后)。

信息中介模式(2007年6月至2007年12月)

信息中介模式中,LendingClub实际上充当了贷款本票的中介转让方并为贷款提供后续服务,盈利主要来自收取服务费,并不承担贷款风险。

在此模式下,借款会员向LendingClub签发贷款本票,LendingClub向借款会员发放贷款,然后再将借款会员签发的贷款本票转让给投资者。

类银行模式(2008年1月至2008年3月)

LendingClub采用类银行模式,一方面是为了绕开各州的借贷牌照限制,另一方面避开各州的利率上限限制。通过将借贷方的角色转嫁至WebBank,LendingClub实现了贷款业务的“全国化”和“市场化”,降低了业务成本。

在此模式下,借款会员向WebBank签发贷款本票,WebBank向借款会员发放贷款,并将借款会员签发的贷款本票以无追索权的方式平价转让给LendingClub,同时收回发放出去的贷款资金。LendingClub在获得转让后的借款人贷款本票后,然后将该本票转让给认购的投资者。

资产证券化模式(2008年10月之后)

2008年10月,LendingClub成功在SEC注册,开始进入资产证券化模式。

资产证券化模式与类银行模式,本质的区别在于,投资人购买的是LendingClub发行的“会员偿付支持债券”,投资人是LendingClub的无担保债权人,与借款人之间并不存在直接的债权债务关系,但收益完全取决于所投资贷款的表现。

综上所述,我们可以看出,随着业务模式的不断转型和监管机构的不断介入,其资产管理属性更加突出。我们甚至可以认为,现在的LendingClub本质上就是一种披着P2P外衣的新的债权。

二、风险控制——基于FICO评分风控

LendingClub的基本业务流程如下图所示,借款人提交贷款申请;LendingClub生成借款人信用报告,一旦审核通过,LendingClub会根据不同的贷款申请进行差别定价,即根据借款人的具体信用数据对每笔贷款申请制定不同的借款利率;然后WebBank发放贷款。

在业务流程中,借款人信用报告即风险控制是重要的环节。LendingClub采用的是商业银行的风控技术,基于FICO信用数据,核实贷款申请者的收入等要素。

经过等级模型的量化赋分,每笔贷款申请首先会被归于1~25个基础风险级别,之后再将贷款金额和期限纳入运算,其对应的信用等级才被最终确定下来。借款人被分为25个基础等级后,LendingClub再按照借款人申请贷款的期限、金额、还款来源、还款方式等,将借款人按照信用分为A-G共7个不同等级,每个等级中有5个子集,总共有35个贷款等级。

三、商业价值——收取资金管理费

LendingClub的利润主要来源是向投资者收取资产管理费,这主要依赖于借款会员是LendingClub商业循环赖以存续的客户资源,他们承担了利息费用,不再需要承担中介费用;投资者购买的是“会员偿付支持债券”,会获得收益,因此需要承担资金管理费。

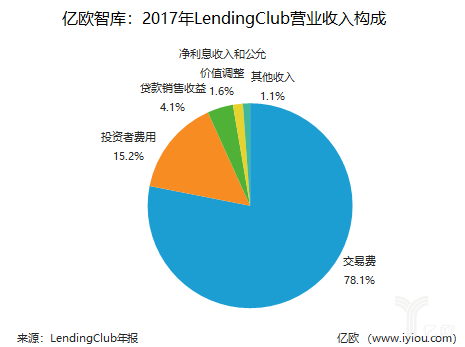

LendingClub主要收入包括三方面:向借款人收取1%~6%的交易费、向投资者收取1%的服务费以及向机构投资者收取每年0.7%到1.25%账户管理费。2017年,LendingClub交易费为4.49亿美元,占比78.1%;其次为投资者费用0.87亿美元,占比15.2%。

四、LendingClub成功的原因——天时地利人和

天时——风口上的“猪”

LendingClub成立之时,恰逢Web2.0的兴起,为P2P借贷兴起提供了技术支撑;同时,2008年金融危机后,大型金融机构开始收缩信贷,很难申请无抵押贷款的个人投资者将目光转向P2P借贷,为LendingClub的发展提供了动能。恰逢其时,成为风口上的“猪”。

地利——借监管东风

从LendingClub的发展历程看,每一次业务模式的转变都因政府监管要求变化,但是每一次转变也都将LendingClub的发展推上了一个新的台阶。

从信息中介模式转变为类银行模式,主要是因为避免贷款牌照申请以及避免各州利率上限限制,与WebBank合作,实现业务全国化市场化;从类银行模式转变为资产证券化模式,主要是因为引入SEC加强监管,超越Prosper成为美国P2P市场第一。

人和——强资产管理属性

从资产端看,2014年4月,LendingClub收购医疗教育借贷公司Springstone,开始了跨产业扩张之路,从产品竞争到跨产业链竞争;从负债端看,2010年LendingClub成立子公司LCA,为大型投资者投资于LendingClub的“会员偿付支持债券”收益权证提供了一个流动性更高的投资方式。

无论从资产端和负债端看,LendingClub的野心绝不仅仅是一个信息中介平台,而是一个具有风险定价、金融产品设计与交易能力的资产管理机构。

五、他人之鉴——中国P2P特色之路

不可忽视的基石——风控

风控是P2P企业得以健康持续发展的强有力支撑。LendingClub采用商业银行FICO风控模型,个人投资者申请通过率只有10%左右,在客户选择上比较审慎。中国P2P公司风控管理水平较低,只要完整填写信息一般都能通过,通过率和坏账率都非常高。因此,中国P2P企业要把握好客户进门第一关,做好风控。

诗和远方——资产管理机构

P2P平台的终极目标是资产管理机构。P2P初步阶段可能只是一个点对点信息平台,具有强中介属性,风险相对较高。中国P2P企业需要认识到,信息中介绝对不是P2P的终点,P2P要做的事情还是资产管理,自主设计金融产品,提供投资策略、投资顾问服务,注重售后服务。在我国监管趋严且没有转型为资产管理机构之前,资产证券化是P2P企业最佳的选择。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号