本文共字,预计阅读时间。

国家统计局新公布的数据显示,今年上半年,中国经济增速再度回落,其中固定资产投资增速创历史新低,出口也因中美贸易争端蒙上了阴影,唯一被寄予厚望的是居民消费仍保持了相对平稳的增长。

然而,居民消费的潜力和前景究竟还有多大?制约居民消费进一步扩张的障碍又有哪些?值得深入分析与探讨。

我国居民消费增长还有多少潜力?

虽然上半年居民消费有所回落,但从横向对比来看,我国居民消费扩张和消费升级的潜力依然较大,主要表现在以下几个方面:

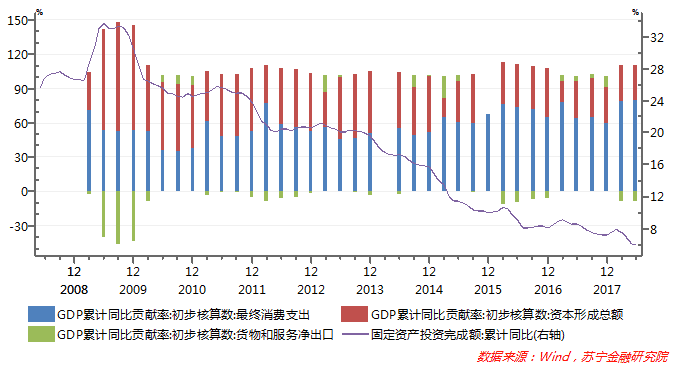

首先,最终消费对增长的贡献创新高。从数据上看,今年上半年GDP增速为6.7%,其中最终消费对增长的贡献率达到78.5%,创下历史新高,但其主要原因不是消费增速的加快,而是投资和资本形成的持续下滑、出口形势的明显恶化导致的,其中固定资产投资增长上半年增速创历史新低6%,资本形成对增长的贡献率降至31.4%,净出口对经济增长的贡献率低至-9.9%(参见下图)。由此可见,消费对经济增长的贡献率保持高位,并不意味着消费增长的空间下降,相反,消费增长的潜力依然较大。

其次,消费高增长掩盖了居民消费偏低的真相。2017年,虽然最终消费支出占GDP达到53.6%,成为经济增长的第一动力。但是,仅就居民消费支出而言,2017年占GDP的比重为39.1%,不仅远低于美国(69.5%)的比重,也低于老龄化严重、消费增长低迷的日本(56.3%)和韩国(47.8%)的水平,还低于印度的居民消费支出水平(59.1%)(参见下图),相反,政府消费的支出占GDP的比重则持续攀升到14.5%。由此可见,最终消费支出高增长,掩盖了居民消费低迷的真相。因此,横向对比来看,我国居民消费扩张的前景仍然可以期待。

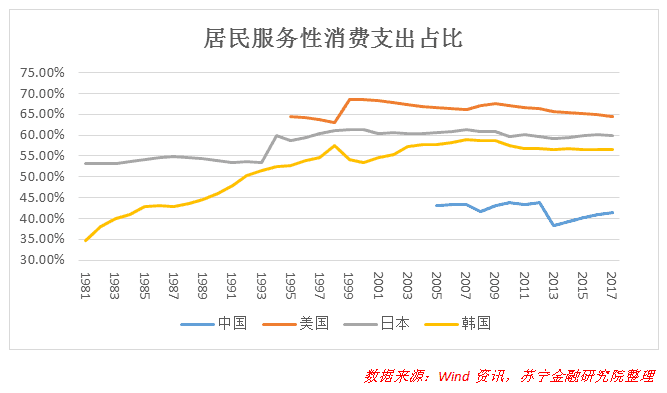

最后,居民服务性消费增长潜力巨大。在任何国家,居民消费升级最重要的特征之一是服务性消费逐渐取代商品性消费的主导地位。横向对比看,2017年中国居民服务性消费支出占居民消费总支出的比重为41.4%,不仅远低于同期美国(64.55%)、日本(59.98%)和韩国(56.45%)的服务性消费支出占比,也大幅低于美国、日本和韩国在人均 8500 美元(2017年中国人均GDP为8836美元)时的居民服务消费水平,例如韩国1993年人均GDP为8740美元,服务消费占比高达53.8%。可见,我国服务消费具有可观的增长潜力。

制约居民消费扩张的三大障碍

尽管我国居民消费仍具有较大的潜力,但这一潜力要变成现实,还需要克服以下一系列障碍和挑战。

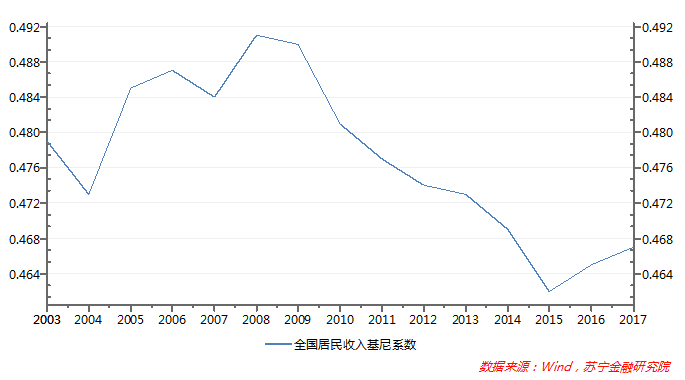

首先,收入分配差距不断扩大。经济学理论告诉我们,高收入者的边际消费倾向要低于中低收入者。因此,收入差距扩大对消费扩张的影响是负面的。虽然高收入者收入增长有利于汽车等高端消费的增长(例如2017年豪华汽车旺销、高端白酒脱销现象),但中低端乘用车增长接近于零,其他日用消费品增速放缓现象也不鲜见。麦肯锡《2017中国奢侈品报告》显示,中国消费者撑起了全球奢侈品消费的三分之一,其中很大一部分奢侈品消费在境外购买,对国内消费增长作用有限,甚至还会产生替代效应。从收入分配差距数据看,居民收入的基尼系数在经历近十年持续下降后,2015年以来连续三年攀升(参见下图),2017年达到0.467,长期在联合国确定警戒线(0.4)之上。

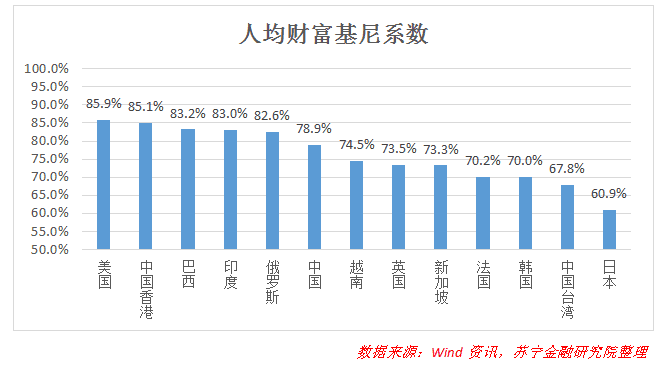

不仅仅是收入差距,居民财富差距更是与日俱增。根据世界银行统计,2016年中国人均财富基尼系数已高达0.789,明显高于日本、中国台湾、韩国、新加坡等经济转型较为成功的经济体,而高于中国人均财富基尼系数的经济体中,巴西、俄罗斯、印度等金砖国家,长期面临收入差距过大影响经济增长潜力的困扰,美国、中国香港虽然贵为高收入经济体,但分配差距过大(参见下图),也长期为社会各界所诟病。

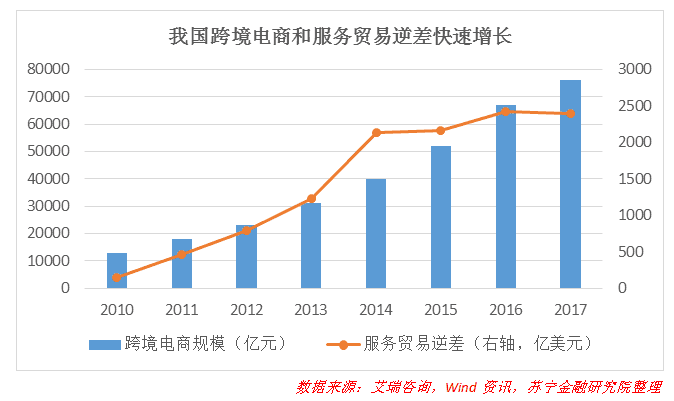

其次,高品质商品和服务业有效供给相对不足。在高品质商品供应方面,虽然我国制造企业数年前就提出了“品质革命”,也出现了小米、网易严选和苏宁极物等高品质商品供应商,但仍无法满足居民对高品质商品的追求。2010年-2017年,我国跨境电商规模从1.3万亿元增长到7.6万亿元,增长了近五倍,跨境电商快速发展的背后,是国民对境外高质量消费品的巨大需求。在服务业有效供给方面,我国医疗、教育、文化娱乐等服务业的有效供应和竞争力不足,境外求医、境外求学、境外旅游娱乐已经进入了国内普通家庭,这使得2010年-2017年期间,我国服务贸易逆差从151亿美元快速增长到2359亿美元(参见下图)。

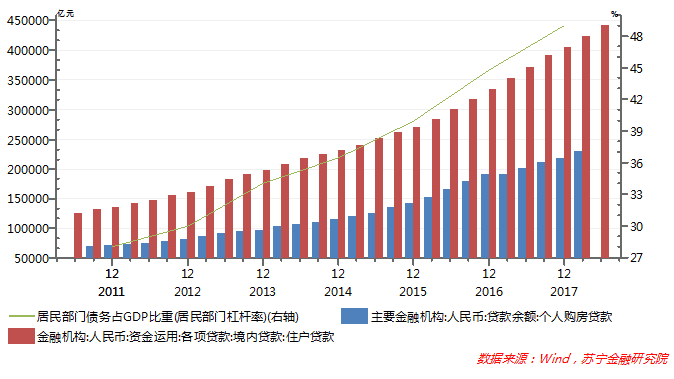

最后,居民杠杆率居高不下,制约了居民消费的长期增长潜力。不可否认,居民负债短期内可以促进消费增长,如房地产销售火爆在推高居民债务负担的同时,也在短期内拉动了家装、家具、家电消费的快速增长,又如近年来互联网消费贷款在带动年轻人消费的同时,也对年轻群体的未来消费潜力形成了约束。根据社科院的测算,我国居民部门杠杆率(居民债务占GDP比重)从2011年的28%快速上升到2017年的49%。其中,个人购房贷款成为居民部门债务增长的主要力量,特别是2014年下半年以来,新增购房贷款对新增居民负债的贡献率高达60%,这还不包括近年来大量居民短期信用贷款、消费贷款以“首付贷”的形式曲线进入房地产市场。

而在我国,个人按揭贷款普遍为“有追索权抵押贷款”,即便是出现断供,居民债务也难以核销。由此可见,天量的房贷,必然会对居住类以外的其他消费产生挤出效应,并最终成为我国居民消费长期增长潜力的重要掣肘。

(微信公众号:苏宁财富资讯;作者:苏宁金融研究院宏观经济研究中心主任 黄志龙)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号