本文共字,预计阅读时间。

整个网贷行业,最近都风声鹤唳。

每日的暴雷新闻,已经刷屏到让人麻木。行业岌岌可危之时,不论是行业从业者还是监管,都在考虑,有没有“万全之策”。

北京、上海、杭州,多地互金协会相继发布P2P平台“良性退出”指引。

行业也在呼唤,投资人能给予一些包容,让行业喘一口气,缓慢过渡。

面对这次巨大的暴雷潮,行业真的可以平稳着陆吗?

01 急流勇退

良性退出,正在成为行业大声疾呼的内容。

不少平台,都在想各种退出方式,试图“软着陆”。

各地的互联网金融协会,似乎也想起了“良性退出”这个词。

近日,北京、杭州两地相继推出“良性退出”指引,试图让坚持不下去的平台平稳、有序地退出,避免群体性事件。

目前,行业内的退出方式无非三种:

第一种,即逐步停止发标,按时兑付。

“一般能做到这种的,都是体量比较小的平台,而且标的也都相对真实。”某平台CEO赵成表示。

这种方式,就是缓慢踩刹车,基本不会引起投资人的不适。

“只要借款方不出现逾期的情况,一般不存在退出失败。”赵成称。

但是,这需要提前一年就准备好,然后暂停新标,逐步兑付。

这大概是良性退出最好的一种方式——默默清盘,甚至都不发布公告,在兑付完所有的钱之后,再悄悄离开行业。

而现在流行的第二种方式,就是债转股。

所谓的“债转股”,在金融史上,是处置不良资产比较常见的方式。

它无非两种方式,一种是直接将欠投资人的钱,转成P2P公司的股份。

假设待还资金是100元,就直接把这100元当作购买股权的资金,每年按照一定比例给投资人分红收益。

但不少投资人并不认可平台的股份。“这个平台都快倒闭了,我要它的股份有何用?”

除此之外,有些P2P平台已经集团化,旗下还有其他子公司或者投资的公司。

P2P平台可以将投资人的欠款,转成子公司或者投资的公司的股份,或者成立一个“债转股基金”。

但无论采用哪一种方式,投资人都不会立刻拿到现金,只能默默等待未来的“分红”。

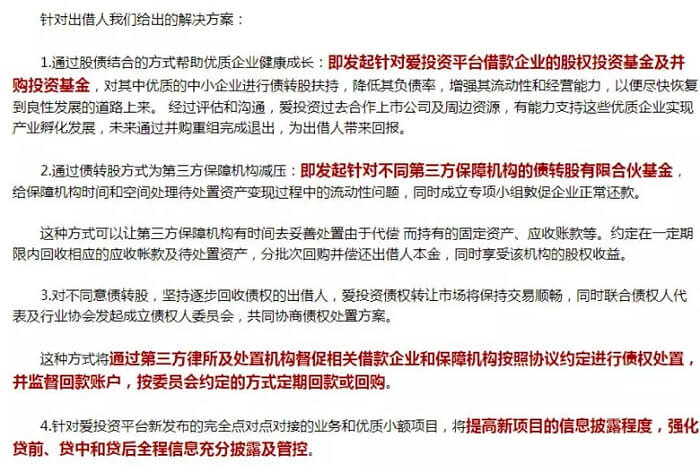

近日,网贷平台爱投资出现项目逾期,发布公告,提出“债转股”的兑付方式。

可见,尝试这种方案的企业并不少。

现在行业能看到的第三种方式,就是延期兑付。

所谓延期兑付,说白了,就是过一段时间再还。

提出这种方案的企业,试图将还款时间,延后两到三年,甚至更久。

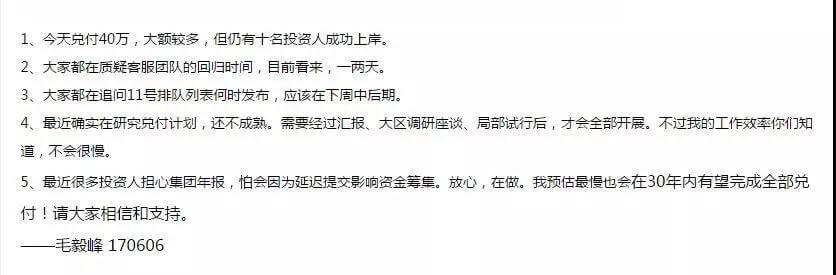

例如去年的绿能宝公布兑付计划时,直接将兑付时间延长到了30年。

△绿能宝负责人毛毅峰原话

7月13日暴雷的钱爸爸,则在公告中表示,用三年时间,分7个批次为投资人兑付资金。

一本财经统计发现,今年7月以来,仅有瑞涛财富、鲤鱼理财、光合联萌三家平台的投资人表示,都拿到了还款,成功退出。

而大部分平台,卡在良性退出的门槛上,左右为难,举步维艰……

02 困难重重

平台和监管想尽办法,试图帮助行业良性退出,可是大部分的投资人并不买账。

“兑付方案超过一年的,绝不接受。”投资者在各大维权群里,对退出方案纷纷表示反对。

在大多数投资人眼中,所谓“良性退出”,只是平台拖延时间的方案。

在今年年初宣布退出的雅堂金融,有498位投资者选择了债转股的方式,其他9000多人,则选择了延期兑付。

就在7月17日,雅堂董事长杨定平主动投案自首,而大部分投资人还未收到任何兑付款项或对应股权。

现在,不少平台都试图再延期两三年,甚至更久。

如此漫长的时间,确实让投资人极为不满。

“现在投资人和平台之间,是一个极度不信任的关系,平台再说要延后给钱,大多投资人是不肯的。”赵成称。

而且,如果一个平台上的标的都是真实的话,根本不需要两三年的兑付周期。

“这些平台,绝大多数存在虚假标的,需要再去搞钱还投资人的钱,实在很难让人放心。”赵成称。

即便三年的兑付方案被投资人接受了,平台本身怎么继续下去,也是一个问题。

“三年时间,平台不仅没有进账,还要支出运营和催收的费用,没有哪家平台会真正愿意干这事。”赵成称。

而所谓的“债转股”,在推行的过程中,同样困难重重。

一个千疮百孔的企业的股份,价值不大。

“一般出现兑付危机,就说明这个企业的资金链条出现了巨大问题。他们能追回60~80%左右的本金就非常不错了。”网贷资深从业者毕何一针见血地指出。

债转股和延期退出都极难,各地的互金协会看着也很着急,就给了一些想退出的平台监管指引。

但大多数从业者觉得,这些方案都很难执行。

毕何称,如果没有监管部门的介入,仅仅靠协会,无法起到安抚投资人情绪的作用,指引也无法执行下去。

另一方面,监管的人手也不够。

试想,仅杭州一地就有超过50家平台暴雷,当地金融局哪有那么多人力去监管?

“哪怕一家一家跟进去做,监管部门要怎么处置资产?后续工作要怎么做?谁来安抚投资人和平台?”毕何认为,这些问题,并不是一个简单的退出指引就可以解决的。

因此,指望监管来平息这波浪潮,也不太现实。

也就是说,“良性退出”可能成为大家喊的一个口号和美好愿景,而执行起来困难重重。

03 迷茫转型

能良性退出的平台,在绝大多数从业者看来,必须具备两大前提。

第一个前提,就是这个平台必须合规经营。

毕何认为,在暴雷的平台中,至少有80%在经营的时候,出现过假标、自融、期限错配等情况。

“这些有违规经营的平台,根本不要谈什么良性退出。”毕何称,正规经营的平台,才有希望良性退出。

中国银行法学研究会理事肖飒认为,如果网贷平台的业务是自融,甚至把钱放进自己的兜里,这种行为已构成非法吸收公众存款罪,甚至是集资诈骗罪。

在这种情况下,别说良性退出,就连正常退出都做不到。

而第二大前提,就是投资人的支持。

肖飒认为,平台在退出的过程中,“是否良性”也需要投资人的认可。

“如果有大量投资人不满意,到经侦报案,就会影响整个退出的进程。”肖飒称。

但是,同时具备这两个前提的平台,实在太少。

这一波暴雷潮,难道只能以悲剧收场了吗?

其实也未必。

有业内人士认为,难再维持的P2P平台,或许可以通过“卖身”的方式,将平台转化成一个“部门”或“外包公司”的形式,与大型金融机构合并。

“在理论上,合规平台在退出后,至少有四种转型的路径可以走:

一是转型做资产方,专注对接借款人,向各类持牌机构输送贷款资产;

二是转型做流量平台,对客户获取能力进行变现;

三是转型做金融科技方案输出机构,向第三方输出其大数据风控、平台运营、资产获取等一揽子解决方案;

四是以并购或申请的方式,获得金融牌照,从事相应的业务。”开鑫金服总经理周治翰说。

简单来说,合规退出的网贷平台在资本充裕的情况下,还可以以助贷机构、流量入口、风控机构等其他形式继续生存。

结语

这波暴雷潮之后,行业会发生“质的改变”。

接下来的金融科技行业,将褪去“金融”的属性。

但“科技”的部分会保留下来,和传统的金融机构结合,各自发挥所长。

这是一次新的分工,而非万劫不复……

(文/墨克;应受访者的要求,文中部分人名为化名)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号