本文共字,预计阅读时间。

过去十年是疯狂的十年,人们可以一夜暴富,也可以瞬间湮灭。在这个时代,你甚至可以感受到人的每一个毛孔散发出对金钱的渴求气息。城市里人来人往,脚步急促,电话里都是聊的都是上亿的项目。谈什么恋爱啊?伤感情,还是谈钱吧。

我们都奔跑在追逐财富和安全感的路上,但却命运迥异。有人拿着一份PPT,就能让人窒息,双手奉上数百亿;有人拿着一份计划书,在微信群ICO就能圈几个亿;有的人开了家P2P,瞬间就可以富甲一方……但阳光的另一面,是一群十几年数十年的积蓄顷刻湮灭的可怜人。

1

其实,财富的幻灭一直在上演,比如荷兰郁金香热、英国南海公司股票狂欢、日本90年代楼市盛宴,而我们最熟悉的是A股的波浪式投机热潮。

A股素来有“财富绞肉机”称号,韭菜割一茬,过几年再割一茬。2018年8月6日,上证综指收盘2705.16点,10年前,上证综指收盘2719.37点,在中石油、中国铝业等股票站岗的人们财富呼叫转移,而过去十年M2增长了3倍多,有些城市的房价也涨了数倍。两相对比,炒股的人失去了整整十年,让人叹息A股不值得。

但是现在想来,生活虽然有些残酷,而A股已经算是“善待”投资者了。你亏了钱毕竟还是上市公司股东,手里拿着的股票代表着公司净资产份额,只要不是买了中石油这种股票,下一波牛市还是有翻身做主人的机会。

而对那些投了P2P爆雷的人来说,命运远不是“割韭菜”这么温柔,那里的惨烈是直接将整棵韭菜连根拔起……

这两个月,P2P爆雷愈演愈烈。

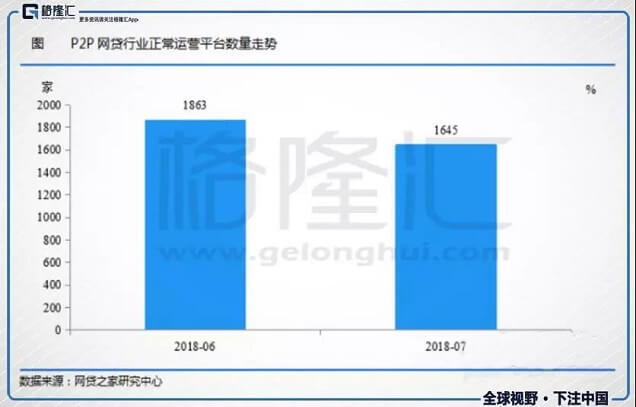

根据网贷之家数据,截至2018年7月底,P2P网贷行业正常运营平台数量下降至1645家,相比6月底减少了218家,其中问题平台165家(提现困难143家、跑路19家、经侦介入3家),停业转型平台53家。问题平台数量大增,导致投资、借款人数大幅度下降。7月P2P网贷行业的活跃投资人数、活跃借款人数分别为334.34万人、375.17万人,其中活跃投资人数环比下降18.13%,活跃借款人数环比下降13.79%。

截至2018年7月底,问题平台历史累计涉及的投资人数约为111.9万人(不考虑去重情况),占总投资人数的比例约为6.2%,涉及贷款余额约为777.6亿元,占2018年6月底行业贷款余额的比例约为7.7%。

就像导致数千万人死亡的二战,它是一场战争,而换一个角度,则是一个人因战争而死亡这件事发生了数千万次。165家问题平台、累计涉及人数112万、涉及贷款余额777.6亿,这些冰冷的数字背后也是一个个鲜活的个体、家庭、以及他们奋斗十数年的财富积累,甚至是结婚钱、养老钱,是“不可承受之重”。

投资P2P的人中有一部分是“明知山有虎,偏向虎山行”的人,他们是看准有人接盘而博取高息,但更多的是那些普通人,一开始轻仓尝试,慢慢信任平台,怀着自欺与侥幸,最后一步步沦陷。对于这些普通投资者而言,股票波动性太大,放在银行又跑不过通胀,因为不想眼睁睁看着辛苦打拼积累的财富缩水,P2P成了他们为数不多的理财选择。

相信这些普通人在得知自己踩雷后,在夜深人静时都会懊悔自己何必当初。

马克·吐温说:“让你陷入困境的不是未知的世界,而是你坚信的事并非如你所想。”

P2P本意是纯贷款平台中介服务,但是在国内,当它披上了互联网的外衣,又缺乏监管,注定会被玩坏,成为财富收割机。

一般金融中介的作用除了解决信息不对称,提高效率,还具有风险定价作用,而P2P平台并不具备这个功能。即使P2P行业起初有脚踏实地做中介平台的“良币”公司,但是“劣币”P2P公司只要以高息+铺天盖地营销广告就可以获取流量,筹集到资金,而吸引不到资金的“良币”公司要么转型为“劣币”公司,要么就是被淘汰。相对应地,能与“劣币”平台合作承担高息成本的,只剩那些被银行抛弃的劣质客户和项目,最后结果就是劣币驱逐良币,产生逆向道德风险。更甚者,所谓P2P平台玩起自融、期限错配以及资金池,有些干脆撕开遮羞布,成为了敛财手段,沦为传销式的骗局。

银保监会主席郭主席说:理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。而P2P收益率曾经高达20%,即使在稳步下降后,也普遍在10%左右。试想下,如果投资者收益率,再加上通道成本,营销成本等,项目融资成本要超过13%,当下社会有那么多行业能承受得了这样高的利率?

2

改革开放四十年,经济飞速发展,先富了一批人,这批中产是改革开放的成果,是现代社会的中坚力量,也是经济发展、消费提升的有生力量。一个中间大,两头尖的阶层结构才是健康的社会形态,因为这意味着社会贫富差距小,平均教育程度高,消费能力强,是国家强盛的真正体现。

关于中产阶层的标准和数据没有统一的口径,但是可以从以下两份报告数据略窥一二。瑞信曾发表报告指出,中国家庭财富总值达22.8万亿美元,超过日本跃居世界第二富裕国家,仅次于美国;同时,中国拥有全球最庞大的中产阶层人口,达1.09亿名,中产阶层财富约7万亿美元。

而根据西南财经大学中国家庭金融调查(下简称CHFS)调查数据显示,当前中国中产阶层成年人口占成年人口比例为20.1%,远高于瑞信所估计的10.7%;中产阶层成年人平均财富约为13.9万美元,也远高于瑞信所估计的6.8万美元。根据CHFS数据推算,中国中产阶层成年人口数量应该是2.04亿人,同时中产阶层所掌握的总财富也应为28.3万亿美元。

而现在中产阶层的财富正被空气币ICO、P2P等消灭。

有实体资产对标的股票,估值过高会产生泡沫,而“劣币”P2P公司只是一个庞氏化的骗局,它并不创造新财富,只是实现了对存量财富的掠夺与转移,而现在P2P的爆雷,使得这些有产阶层的财富一夜归零,进了少数人的腰包。

剔除农民起义这种暴力剥夺财富的非正常时段,人类史上从没在未增进整体劳动生产率、未创造新增财富的和平时期,仅仅通过存量财富的转移而实现整个社会阶层在如此短时间内、如此大规模的转换。

无它,人发家的过程和认知决定了他的思维定式,并影响之后的决策和行动。在快速飞奔的时代中发家,深知一不小心就会被抛弃,只能不断赶路,竭力保住财富,甚至不惜奋力一搏。在中国这样一个历史上财富创造、分配与继承机制堪称扭曲的大环境里,所有国人都习惯了走简单粗暴的捷径获取短期财富,对于投资P2P的人是如此,对于用P2P诈骗的人更是如此。

但是更重要的问题在于,我们到底应该怎样看待和应对这种暴风骤雨式的财富转移?

P2P爆雷这种连根拔式的收割,最后只会让社会土壤更加贫瘠、沙漠化,而经济在这样的土壤中绝无可能开出万紫千红的花朵。

当披着互联网外衣的P2P崩盘之际,个体的未来坍塌之日,就是经济失去弹性之时。对于金融活动的轻视和错误处置,放大的不仅是人性贪婪,也会加速社会的不稳定性,整个社会的基层将毫无生命力。

而且P2P对财富的湮灭,形成的资本吞噬黑洞,将悄无声息、大规模、高速度、不可逆地持续抽走社会的总需求——这对转型举步维艰、脚步踉跄的中国经济,是不可承受之重。如果置之不理,完全可能让中产阶级在这场资本寒冬中脱衣扒皮。

统计局公布5月的数据,社会零售总额同比增速下降至10.2%,创下28年新低。受外部因素影响,出口面临压力,而今年投资持续下滑。现在,消费也在放缓,P2P爆雷雪上加霜。

3

如果放任其发展,信心崩塌或使恐慌情绪漫延,导致多米诺骨牌效应,而此次爆雷潮过后,或会更大规模扩张,届时爆雷规模将会更大。

如果不加以监管,这无疑是悬在国家经济上的达摩克利斯之剑。

上帝欲使其灭亡,必先使其疯狂。好在监管层已经有所动作。

随着行业乱象不断显现,互联网金融平台管理新规正在加快酝酿推出。之前传闻的187条网贷备案验收细则或将落地,细则或涉及对所有平台分级管理,P2P平台或将被分为合规、整改、兼并、清退四大类。

借用雷布斯的话:少一些胡来的人,大家都可以专心做事。

每个时代都有悲观的人,也有乐观的人,但是,时代终究是属于乐观者的。生活必然要经历苦难,绝不歌颂苦难,却也不逃避苦难。

在新旧时代之交的1918年,年已六旬、对时事相当绝望的梁济留下万言书,在北京积水潭投水自尽。投湖前,梁济突然向自己二十五岁的儿子梁漱溟提出了这样一个问题:“这个世界会好吗?”梁漱溟乐观地答道:“我相信世界是一天一天往好里去的。”

今天早上,一个好友在微信@了我,只得点开许久没刷的朋友圈,他转了一首《北京欢迎你》,并留言“2008年过去了,我很怀念它”。

关于2008年,人们的记忆是混杂的,许多人都知道那一年举办了北京奥运会,但那一年也发生了南方雪灾、汶川地震、金融风暴,只是,很多人现在一点儿也回忆不起当时“绝望”的心境。

所以,请活着。

(文/三个火枪手)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号