本文共字,预计阅读时间。

互联网保险发展到今天,营销渠道互联网化对保险业的推动作用远没有第三方支付、网络借贷等那样“效果显著”,互联网保险用户放量增长遇冷 。毕竟,于消费者而言,销售端满足投保需求仅仅是开始,服务端解决理赔痛点才是关键。新一站保险网作为综合型线上保险超市,近三年的盈利困境是否是互联网时代“渠道为王”在保险业失灵的一个缩影?

销售渠道成本三年陡增,亏损却未见收窄

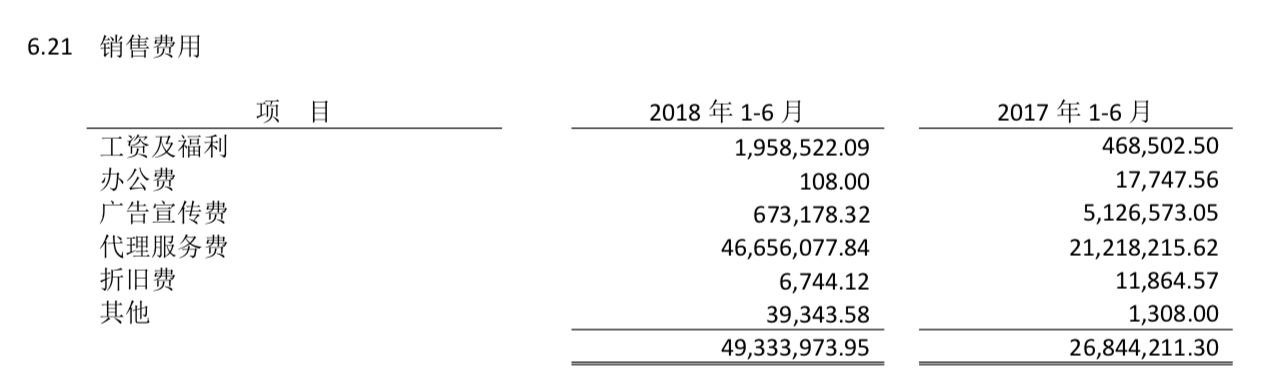

7月31日,保险网购平台新一站发布2018半年报,年报显示新一站营业总收入5542万元,营业总成本 6305万元,归属于挂牌公司股东的净利润-812万元,亏损较上年同期增加 37.82%。

对于亏损原因,财报并未提及,但值得注意的是,在营业总成本中,销售费用、管理费用、税金及增加、研发费用是四项主要的支出,其中销售费用4933万元,占总成本的78%。而在销售费用中,代理服务费占比高达95%,为4666万元。

官网显示,新一站保险网是互联网保险综合销售网站,由新一站保险代理股份有限公司开发运营。根据工商信息,上市公司焦点科技股份有限公司持有其85%的股份。目前新一站主要有两大业务版块,一是依托新一站保险网平台所开展的业务,主要面向个人与家庭消费者提供各类旅游险、意外险、健康险、人寿险、家财险、车险等产品和服务;另一板块是为保险机构、保险场景平台和保险从业人员提供多终端、 跨平台的保险科技解决方案 。

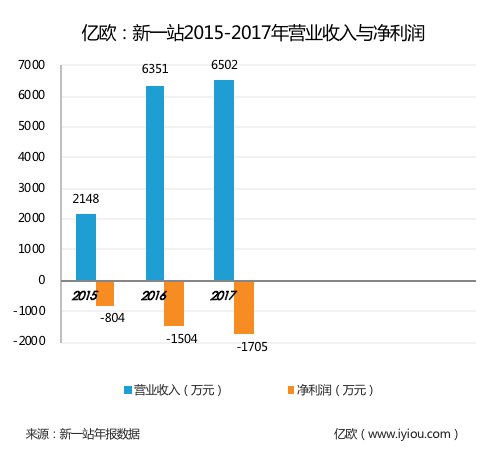

亿欧注意到,新一站自2016年10月挂牌新三板以来,营业收入不断增加,净利润却持续减少。

2015年营业收入2148万元,净利润-804万元;2016年营业收入6351万元,净利润-1504万元;2017年营业收入为6502万元,净利润为-1705万元。

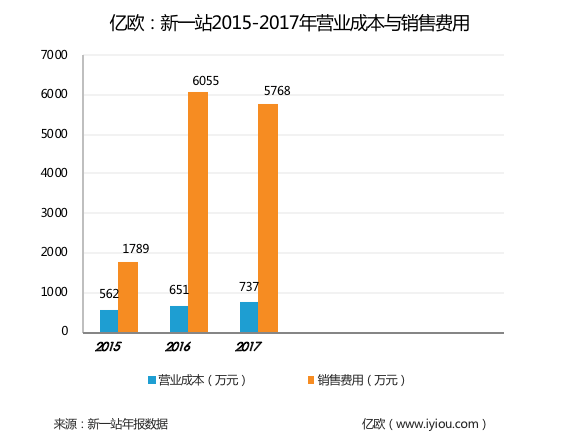

与此同时,销售费用远超营业成本。

2015年营业成本562万元,销售费用1789万元;2016年营业成本651万元,销售费用6055万元;2017年营业成本737万元,销售费用5768万元。

双线亏损,“内援”救火,扭亏为盈希望渺茫

目前新一站旗下有三家控股子公司,涉及销售端和服务端。在销售端,2016年12月,新一站出资5000万元设立全资子公司南京新一站保险经纪有限公司 ,以提供保险经纪和保险咨询服务。在服务端, 2016 年 11 月全资成立了南京新贝金服科技有限公司,官网显示,新贝金服是一家基于保险行业提供互联网信息技术、云计算和 IT 服务的科技服务公司,现阶段主要通过新贝易保平台和移动端 APP 为保险机构及保险从业人员提供保险展业工具、业务系统和大数据分析等产品。 此外,2018年2月,新一站投资设立了新一站(南京)保险公估有限公司,目前占有其占70%的股权。

而根据新一站2018半年报数据,三家子公司均处于亏损状态,净亏损总额为39万元。

此外,亿欧查询保险中介监管信息系统,发现南京新一站保险经纪有限公司和新一站(南京)保险公估有限公司都未获得经营保险经纪和保险公估业务许可证。

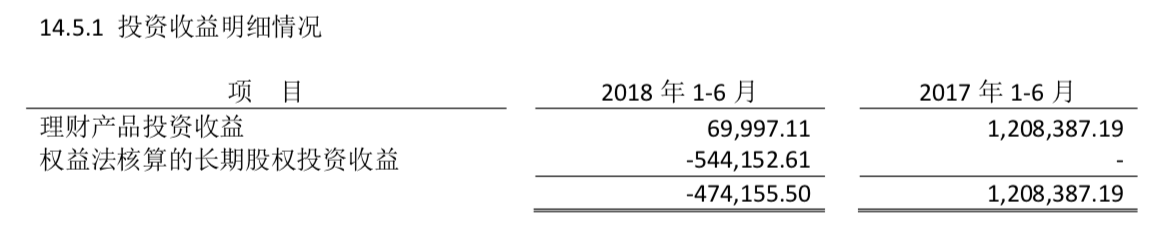

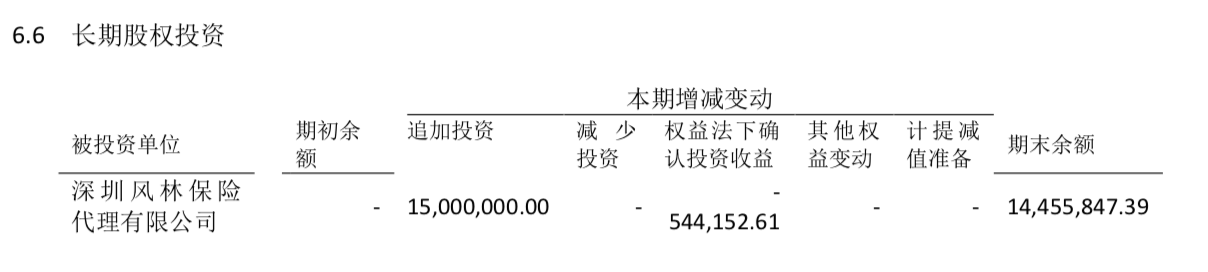

在资产端,2018年上半年新一站投资收益较2017年同期减少了168万元,减少比例为139%。对于减少原因,财报中指出是由于理财收益减少和股权投资亏损所致。其中对深圳风林保险代理有限公司的投资亏损了54万元。

值得一提的是,深圳风林保险代理有限公司股东中,新一站保险占比30%,中英人寿保险有限公司占比35%,上市公司焦点科技占比10%,慧择保险通过深圳市慧业天择投资控股有限公司占比5%。

在资金端和资产端盈利双扑空的情况下,来自其母公司的借款倒像是新一站在解燃眉之急。

半年报显示,2018年3月5 日 ,母公司焦点科技向新一站提供2608万元的借款,期限为一年。同时,焦点科技实际控制人沈锦华向新一站提供392万元的借款,同样为期一年。

如何弯道超车?

亿欧曾就新一站的业绩亏损的原因采访了新一站总经理国婷丽,她表示新一站在不断加强网站建设和保险科技投入。

据年报数据, 2017年新一站管理费用为1643万元,较2016年同期的1355万元增长 21%,而增加的主要原因是研发人员增加带来了员工薪酬支出的上涨。

与此同时,2017年2月,新一站为进行基础平台系统进行改造升级,以每股5元价格发行股票260万股,募集资金1300 万元,用于“新一站产品及信息安全系统改造升级项目”。

此外,新一站总经理国婷丽曾在多个场合发表自己对于互联网保险发展方向的看法。

在2018保险中介高峰论坛上,她指出,互联网+保险=脱媒。当前,大数据、物联网、区块链、人工智能、基因技术等前沿科技正在渗透到保险行业的各个环节。保险中介必须要借助互联网科技这一“助推器”实现“脱媒”。

在2018中国首届科技赋能保险中介大会上,她再次表示,金融科技将改变用户需求、改变信息不对称、改变险企的数据积累方式、降低险企成本。随着科技在保险行业的渗透率不断提升,保险的行业生态将被重塑。

未来,新一站要想实现弯道超车,突破连续亏损的盈利困境,保险科技或许正是其看好的加速器。但仅仅依靠销售渠道从线下到线上转变的保险超市发展模式,或难以撬动主动投保需求,打消用户理赔疑虑。从销售渠道、产品设计到服务体验全产业链条的保险科技赋能,将是保险中介在互联网下半场制胜的关键。

目前,互联网保险超市除了新一站之外,还有中民保险网、慧择网、大特保、悟空保、开心保等,而提供保险技术输出的企业也不在少数,包括和金在线 、南燕保险 、栈略数据 、彩虹无线、路比等。在以渠道创新为中心的互联网保险1.0阶段向以商业模式创新为中心的互联网保险2.0阶段转变的过程中,加快运用大数据、区块链、人工智能等技术,大胆探索新模式,互联网保险才能走上迅猛发展的快车道。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号