本文共字,预计阅读时间。

网贷行业期盼已久的全国性合规检查标准终于出台——《关于开展 P2P 网络借贷机构合规检查工作的通知》(以下简称《检查通知》)已下发至各省市网贷整治办,通知要求2018年12月底前完成合规检查,但依然没有给出具体备案时间。

从《检查通知》来看,合规检查是备案的前置条件,经过检查的平台将被“分级分类”处置,经过各方确认、且基本符合信息中介定位和各类标准的网贷机构,才有资格接入指定的“信息披露和产品登记系统”,再经过一段时间运行检验后,条件成熟的网贷机构才可申请备案。

麻袋研究院仍然从平台实操角度出发,对《检查通知》及其附件108条的重点择要解读:

一、接受检查的对象是谁

《检查通知》写明,“针对已经纳入各省(区、市、计划单列市)网贷风险专项整治名单的网贷机构开展检查,做到机构与业务检查全覆盖。”——如果没有进入专项整治名单的P2P平台,意味着接受检查的机会都没有,更别提备案了。

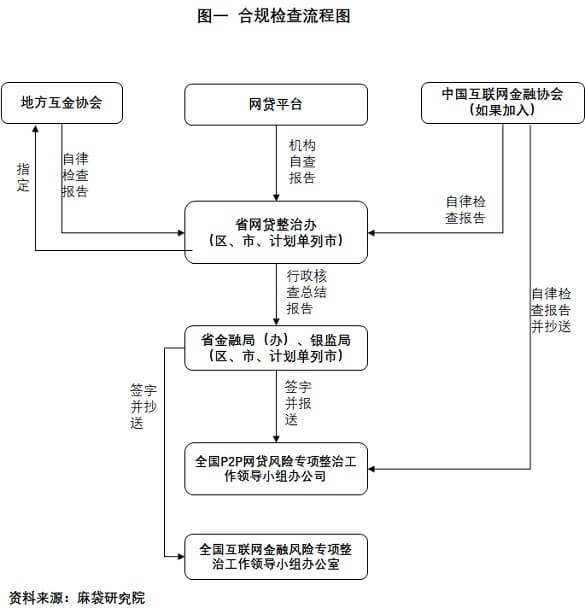

二、谁来检查

总结为三类主体,至少查三次,至少形成三份报告。

一是网贷机构自查,形成自查报告;二是行业协会检查(中国互金协会和地方互金协会都要查),形成自律检查报告(央地两级协会各有一份报告);三是各省市网贷整治办行政核查,形成总结报告。

具体流程图如下:

三、检查方式及时间

《检查通知》的第六部分明确了检查方式,即“机构自查与自律检查、行政核查压茬推进、有序展开,交叉核验。”——其中的“交叉核验”非常关键,意味着上述三份报告内容应各不相同,最终需要交叉比对。

从时间安排来看,各项“合规检查应于2018年12月底前完成”,时间非常紧迫。麻袋研究院认为,网贷机构自查将很快展开,地方互金协会检查和行政核查有可能同步推进。

至于中国互金协会检查涉及到100多家网贷会员机构,据麻袋研究院了解,中国互金协会有可能聘请第三方机构如律所加入检查队伍,奔赴各省市网贷会员单位检查。

值得一提的是,中国互金协会的重要性在本次《检查通知》中被提到前所未有的高度,因为前述各项检查完成后,“基本符合信息中介定位和各类标准的网贷机构将接入信息披露和产品登记系统”——而该系统正是由中国互金协会开发运营的,接入该系统并“经过一段时间运行检验”的网贷平台,才有资格申请备案。

四、检查哪些内容和方面

随《检查通知》一起下发的,还有《网络借贷信息中介机构合规检查问题清单》(以下简称《检查清单》108条),明确了检查的内容和依据。

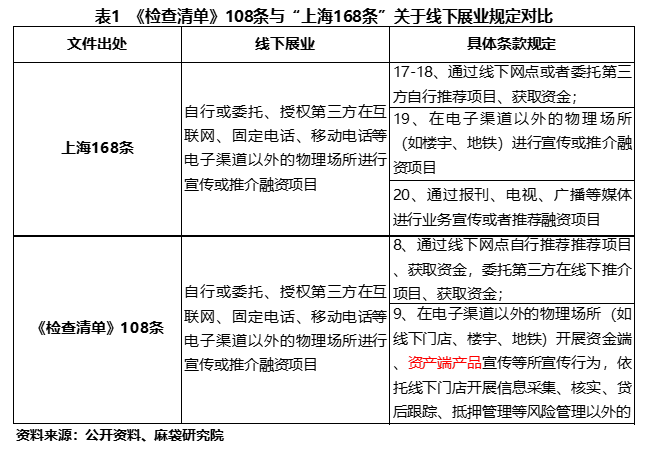

麻袋研究院认为,此前颁布的《上海市网络借贷信息中介机构合规审核与整改验收工作指引表》(以下简称“上海168条”)是全国范围内实操性最强且最严格的验收细则之一,本次108条《检查清单》,对上海168条多有借鉴,并进行了删减整合,一位地方监管人士称,“总体来说要求略有放松,但部分有争议的地方进行了明确。”

1、业务规模不能较大幅度增长

《检查清单》107条将网贷平台业务“规模控制不到位”列为违反监管规定的情形,具体指“检查时点的规模总量较2017年6月增长幅度较大”。

从中国互金协会披露的数据来看,行业排名靠前的网贷平台,在过去一年业务规模均有增长,《检查清单》对“幅度较大”没有明确定义,给各省市监管部门和协会检查时留下了自由裁量空间。

另外,在2017年6月这个时间节点,计算平台业务规模基数时,应当剔除不合规业务存量,对于业务始终合规的平台来说,统计基数可能存在争议。

2、线下资产端宣传受限

上海168条仅对资金端线下宣传有严格要求,《检查清单》108条则禁止线下资产端宣传,但允许开展信息采集、核实、贷后跟踪、抵押管理等风险管理业务。这意味着,通过线下宣传获取借款客户可能受到限制。

3、银行资金存管不提属地化,但仍需通过测评

此前各地方出台的验收细则,大多要求银行资金存管属地化。《检查清单》108条作为全国性的标准,自然不提属地化,但同样要求资金存管银行必须通过测评。

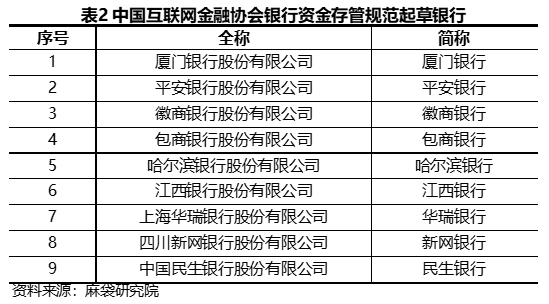

据麻袋研究院从权威渠道了解,银行资金存管测评由中国互金协会主导进行,虽已有第一批白名单,但考虑到白名单公布后,会影响未进入白名单的存管银行及相关网贷平台稳定,故迟迟未予公布。

但中国互金协会对所有网贷会员下发了资金存管标准,具体文件可以参考《互联网金融个体网络借贷资金存管业务规范》和《互联网金融个体网络借贷资金存管系统规范》,该标准由厦门银行、平安银行等九家商业银行联合其他单位共同起草,或对白名单有一定参考价值。

此外,《检查清单》108条禁止资金存管绑定的银行卡具备透支功能,意味着资金存管专用账户及其子账户绑定的银行卡不得为信用卡。

4、债权转让未限制次数,但要求通知借款人

此前北京、上海、浙江等地互金协会曾要求下架“理财计划”类或“锁定期+债权转让”模式的产品。业内也曾传言,对于自动投标工具的债权转让次数将限制为5次。

从《检查清单》108条来看,并未禁止自动投标工具,也未对债权转让次数进行限制,只是要求债权转让完成后,平台要履行对债务人的告知义务。

《合同法》第八十条已有规定:“债权人转让权利的,应当通知债务人。未经通知,该转让对债务人不发生效力。”

5、借款逾期罚息的上限仍有待明确

《检查清单》第94条将“设定高额逾期利息、滞纳金、罚息等,设定金额超过了最高人民法院关于民间借贷逾期利率的上限规定。”列入违规项。

从最高院《民间借贷司法解释》来看,民间借贷逾期利率的上限为年利率24%。相比上海168条银行信用卡逾期的罚息水平,已经放宽了要求,但具体检查标准仍有待明确。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号