扫描分享

本文共字,预计阅读时间。

网贷爆雷波及大数据风控

行业进入洗牌期?

数据保护日趋完善

国内大数据风控如何转型升级?

本期嘉宾

季元:百融金服首席风控官,清华大学数学博士,从事风险管理行业十年,曾在中国光大银行风险管理部、信用卡中心等部门任职,负责风险策略,量化模型等业务,2017年加入百融金服担任CRO,全面负责百融金服风险业务。

薛洪言:苏宁金融研究院互联网金融中心主任,清华大学金融学硕士,曾任中国银行总行公司金融部、中小企业部客户经理、业务经理、分析师,在互联网金融、商业银行等领域具有丰富的一线实践和研究经验,在财经专业期刊发表文章50余篇,合著出版专著《中国银行业投资价值分析》。

网贷爆雷波及大数据风控公司?

近两年,大数据风控企业在网贷行业的带动和资本的青睐下迅速扩容,如今金融科技领域的格局已经发生了变化,监管也在日益完善,伴随金融科技的深入发展和多方面应用,以大数据等科技手段提收增效成为金融行业的核心诉求,第三方风控企业也迎来了黄金发展年,尤其在现金贷、网贷业务以及消费金融的爆发下,大数据风控企业更是迎来了发展高峰,有头部风控企业月利润就高达6000万元。据《2018年中国大数据风控调研报告》称,2017年中国大数据风控市场规模达140亿人民币,发展潜力巨大。然而,近段时间以来,随着网贷行业集中出现资金兑付问题,消费金融整体业绩增速放缓等影响,有媒体报道,不少大数据风控企业业务开始收缩,并开始裁减业务部门,更有人预测称,“90%的风控公司将被淘汰”。

百融金服首席风控官季元指出,作为服务于金融机构的主体,大数据风控公司的确受到了网贷行业的乱象的波及,但行业整体仍处于快速发展中,网贷行业波动带来的影响在可控范围内。

苏宁金融研究院互联网金融中心主任薛洪言分析,随着数据保护愈发严格,以及消费金融、现金贷、网贷爆雷潮影响,大数据风控行业受到了比较明显的影响。“具体来讲,这个影响是分层的,因为消费金融企业其实是分层的,包括有银、消费金融公司、小贷公司、网贷和现金贷平台等,头部的大数据风控公司服务到银行、消费金融公司,客群相对比较稳定,而对于部分实力较弱的公司,其主要客户是现金贷平台或网贷,受到的影响较大。”

薛洪言还提出,随着数据保护意识的提升,过去围绕着数据买卖的大数据风控公司也会受到比较大的影响和限制。

“目前大数据风控公司目比较鱼龙混杂,数量非常多,但其实这个行业并不需要这么多的公司,随着消费金融行业不断地调整和洗牌,大数据风控公司作为产业链上重要的一部分客观上也会进行洗牌。”

过去几年,在现金贷、网贷受到严监管之前,在网贷行业的快速发展之下,不少大数据风控公司甚至放弃了深耕很久的银行客户,转向与网贷平台合作,在季元看来,这与当时行业发展背景有密切关系。

在现金贷的繁荣时期,由于现金贷公司体量小,业务增长快,因此对风控也有着较大的需求量;同时,从事现金贷业务的以初创公司为主,效率相对较高,而银行由于体量大,自身能力强,对合作机构的选择要求比较高,“因此,初创公司在盈利的压力下会放弃银行转向现金贷,因为相对于服务银行来讲,服务现金贷能够更快地获得收益,我觉得是一个市场化的理性选择。”

薛洪言则强调,大数据风控公司放弃深耕已久的银行客户转向服务现金贷,这属于个别的现象,并不会是行业的普遍行为。他指出,对于大数据风控公司来讲,稳定的银行客户对于提升大数据风控公司的市场口碑很具有价值,可以装点门面,因此即便收入很低,这些公司不会放弃银行业务,甚至不盈利也有可能去维系客户关系。

“另一方面,有些公司放弃的银行客户也不是四大行或全国股份制银行这些体量大的银行,更多的可能是城商行或农商行,这类银行的规模包括线上业务量非常小,同时合作要求可能还比较多,属于典型的活特别多钱又特别少,甚至不赚钱,因此针对这部分客户,大数据风控公司是有可能放弃,但是可能会有选择性地保留大的银行客户。”

大数据风控行业进入门槛低?

大量的大数据风控公司在网贷繁荣时期涌入,是否意味着其行业门槛较低?对此,季元认为,一方面是由于大数据风控行业潜力和市场需求大,但同时行业的进入门槛并不高,如果想参与到行业中,为客户提供高质量服务,最终做大做强,实际上对于公司的要求很高。

“首先要有对行业的洞察力,在现金贷发展早期,由于处在初创期,行业面临的客户需求比较大,产品的同质化也比较严重,这时大数据风控公司作为起步参与进来是可以的,但随着行业发展,客户自身能力的提升,它对产品和服务的需求也在提高,这时如果没有非常强的行业洞察力,准确地捕捉市场和客户需求变化,很难参与到下一步的竞争。其次是产品的研发能力,第三是在公司战略发展的订立,从竞争力角度来看,这对于公司而言是综合能力的考量。”

薛洪言也表达了相同的看法,他指出,大数据风控行业的进入门槛非常低,过去两年是行业蓬勃发展的风口期,进入门槛很容易,但如果想要争取消费金融行业头部客户,的确对大数据风控公司的综合实力、服务质量和解决方案的精准度提出了比较强的要求,“大数据风控公司想要做大的确不容易。”

如何利用行为数据进行风控?

另一方面,从技术和数据来源进行考量,目前多数的大数据风控公司在爬虫技术、黑名单等技术上实力相差无几,在技术优势缩窄的趋势之下,季元认为,大数据风控公司对风控的理解和对目前市场上风险变化的捕捉能力成为核心竞争力之一。

“大数据风控公司对金融行业的理解,以及如何把数据价值挖掘出来,转变成金融机构的服务,这是核心竞争力之一。”

例如,网贷行业面临的最大风险来自于欺诈风险,目前反欺诈比较有效的手段就是利用这些关系数据和借贷的行为数据进行风控。

季元举例分析到,“目前欺诈的最大特征是团伙作案,在欺诈的过程中形成配合,甚至市场上出现了欺诈的产业链,多方去配合完成一个欺诈。那么,在这个过程中,这些人之间的数据关联性会变成最大的软肋,大数据风控通过这些人授权采集的设备信息,以及他们在各个金融机构的申请行为,借助图谱关系的算法可以把这些群体聚集的特征抓出来,对欺诈团伙进行识别。”

如何平衡好数据价值与安全?

目前,国内大数据风控体系可分为两类:BAT与互联网金融公司内部的大数据风控体系,这类企业依据自身平台的流量优势,建立封闭系统的信用评级和风控模型;另一类则是伴随着互联网金融的发展崛起的第三方大数据风控体系,它们具有明显的“开放性”特征,与企业及金融机构“共享”或“共建”大数据风控服务。

季元介绍,目前大数据风控公司的数据最大来源是采集个人在互联网上的行为轨迹的数据,包括在互联网金融发展过程中积累的信贷行为,是与传统的征信体系数据完全隔离的。

薛洪言也表示,从数据类型上来讲,大数据风控与传统风控存在显著差别,其数据来源渠道包括几类:一种是由客户主动提供的,很多贷款要求客户提供数据和信息,第二种是通过第三方介入得到的数据,还有一部分是业务本身沉淀出来的业务数据,最后一种是通过网络爬虫技术爬取的外部数据。

“不同的渠道来源中,可能由公司自身业务产生的最为独特化和差异化,这也决定了很多大数据风控公司的风控边界和能力。”

与此同时,大数据时代下,数据安全和个人隐私保护成为越来越多人关注的问题,近期,欧盟立法即通过了《通用数据保护条例》,这一条例被认为是“史上最严格的个人数据保护条例”。我国在数据保护上的监管力度也在逐步加大,未来随着法律法规更加完善,以及数据渠道更加透明化,大数据风控公司该如何打造核心竞争力?

季元强调,数据合规是大数据风控公司应该持续关注的问题,将来大数据风控公司在自身数据的保护上应该加强如区块链等技术的投入,在保护个人数据的同时能够把数据价值提供给金融机构,在二者之间取得平衡。

薛洪言指出,目前国内对于个人数据商业化使用一直没有特别明确的法律边界,因此这也是需要大家不断的探索,持续关注最新的动态,时时调整业务模式去适应监管的最新要求。

大数据风控公司转型之路在哪?

在行业退潮时,寻找新的盈利渠道,改革转型是多数公司的选择,尤其在拥有更多渠道和场景的BAT巨头竞争之下,找到一条适合自己的发展道路对于目前的大数据风控公司尤为重要。

季元认为,首先就是要思考如何促进大数据风控行业的健康发展,“对于大数据风控公司来讲,如何去配合监管,让合规公司能够正常经营,不合规公司正常退出,形成一个良好的生态,有利于大数据风控行业更好发展。”

他还指出,其次要加强大数据风控公司的创业能力,因为随着金融机构自身能力的提升,对风控以及其他业务需求越来越高,大数据风控公司能不能在新的基础上进行突破,例如人工智能、区块链;最后要在服务的多元化上下功夫,大数据风控公司除了提供风控服务之外,还可以进行精准营销、风险定价、客户价值管理等。

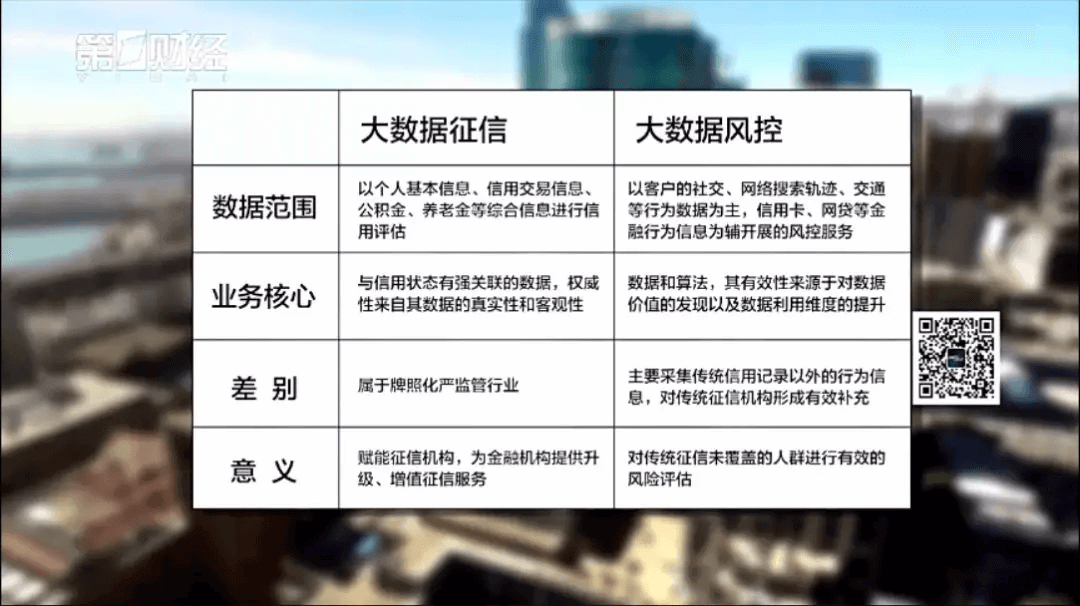

薛洪言则强调首先要区分好大数据征信与大数据风控的边界,“个人征信是需要牌照的,随着百行征信的成立,未来大数据征信和大数据风控的边界要更加的清晰化,有些业务是不能做的,要明确这个边界。”

薛洪言还提出,第二个要解决数据共享的问题,随着社会的互联网化,数据其实是广泛存在的,数据只有聚集在一起才能发挥作用,要尝试借助一些新的技术,例如区块链技术,更好地实现数据共享。第三,要把数据变成一种解决方案,要更好地围绕数据解决用户的风控问题、营销问题、贷后问题以及内部的管理问题等。

关于大数据风控公司的未来发展空间,季元持有乐观的态度,他指出,在国内传统金融机构的占主导地位,即使BATJ的服务客户数量很大,但是在金融领域的占比还是相对较小。

薛洪言也认为,在巨头生态圈之外也存在着信息孤岛,巨头公司之间的数据是不连通的,而且连通成本和沟通效率非常大,连通的可能性非常小。“所以巨头公司只手遮天或形成垄断还是非常难的,只要大数据风控公司能够拿到征信数据,或者提供更好地模型精准度,受到的影响不会特别大。”

本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

京公网安备 11010802035947号

京公网安备 11010802035947号