本文共字,预计阅读时间。

上证指数持续下探两年来的历史低点,中国投资者避险情绪升温,自2017年以来,不断增加固定收益类的资产配置。

在国内货币超发、人民币不断贬值的背景下,为了分散风险、保值增值,56%的国内高净值人士已选择了海外配资。其中海外私募股权基金和类固收是他们最普遍选择的两类金融资产。相比国外高净值人群的金融资产配置,中国高净值人群的投资风格相对保守。

一、国内“有钱人”为什么要把钱往外挪

美元兑人民币即期汇率自4月初的6.27一路贬至8月20日的6.86,贬幅逾9.7%。与此同时,美元持续走强。

普通投资者都在心疼自己手里的钱越来越不值钱,琢磨着兑换美元以求保值。通过购买外汇来避开人民币贬值引发的资产缩水,其实就是一种为了保值而实施的海外配资。

连普通投资者都想着通过海外配资来保值,更何况个人资产在600万人民币以上的高净值人群?毕竟资产基数越大,损失也越大。事实上,他们海外配资的目的不仅仅是保值。

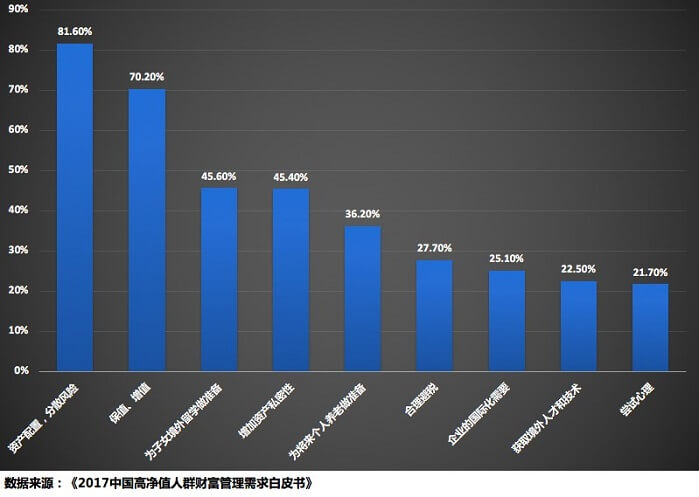

胡润研究院去年11月发布的《2017中国高净值人群财富管理需求白皮书》显示,“资产配置,分散风险”,确保财富的“保值、增值”是高净值人群跨境金融投资最主要的两个目的。

图1:2017年高净值人群跨境金融投资主要目的

中国高净值人群在海外进行配资的人数占比也在不断扩大。据贝恩公司发布的《2017中国私人财富报告》,2011年拥有海外资产配置的中国高净值人士仅占19%,而到2017年,已有56%的中国高净值人士拥有境外资产配置。

此外,诺亚财富联合清华大学发布的 《2018高端财富白皮书》也鼓励进行海外配资,“本土投资偏好是普遍现象,但是配置海外资产可分散风险,也能抓住处于不同发展阶段国家和地区的增长机会。”不仅如此,该白皮书调研显示,“未来计划增配海外资产的高净值人群显著多于计划减配的。”

二、国内“有钱人”在海外都买了什么?

国内“有钱人”要买海外资产,他们具体“买”了什么?什么又被“买”的最多呢?

所谓海外资产,是指以非本币计价的各类资产,如房产、债券、保险、信托、公募基金、私募基金等实物或金融资产,多以美元计价,有时也会使用欧元、英镑、日元等货币计价,一般在哪个国家购买的资产,就以该国的货币计价。

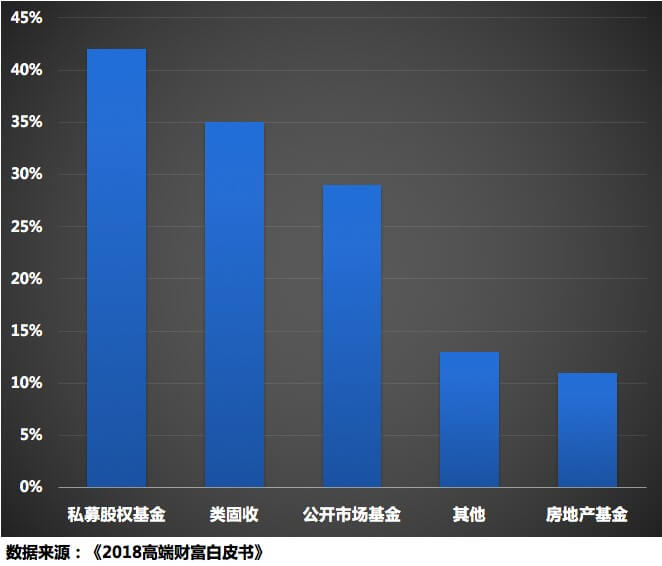

据《2018高端财富白皮书》,未来中国高净值人群海外配资的具体选择上,增配私募股权基金的意愿相对最强,排第二位的是类固收产品(见图2)。值得注意的是,图中比例为各类资产的人数占比,而非金额占比。但至少显示,私募股权基金和类固收将是高净值人群海外配资时,最普遍的两个选择。具体而言,未来会有近42%的国内高净值人士海外配资时会配置私募股权基金;35%左右配置类固收。

图2:高净值人群计划增持的海外资产

三、国内“有钱人”在境内都买了什么?

高净值人群境内配资情况也进一步显示,未来海外类固收资产是中国高净值人群的青睐标的。

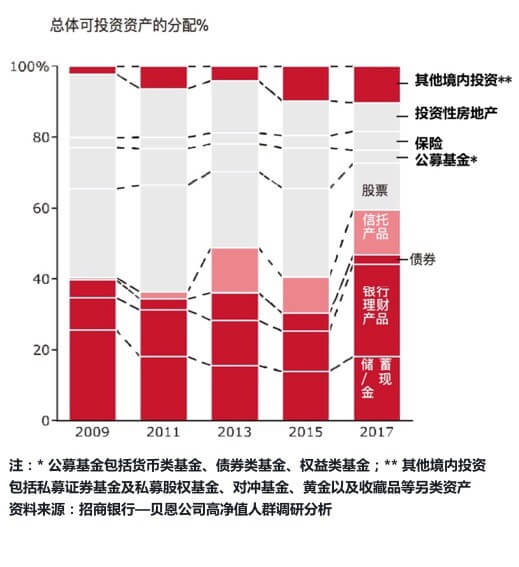

贝恩公司《2017年中国私人财富报告》显示,2017年中国高净值人群境内主要投资于银行理财产品、储蓄及现金、信托、股票、投资性地产、保险等几类资产,其中银行理财产品是中国高净值人群境内配置比例最高的标的(详见图3)。

图3:2009-2017年中国高净值人群境内可投资资产配置比例

具体看,近两年,由于资本市场大幅波动,高净值人群境内投资上的避险情绪逐渐升温,银行理财等固定收益类产品的配置比例有所增加,股票及公募基金类资产配置比例有所下降。2017年,高净值人群境内投资在银行理财产品上的配置约占其整体可投资资产的25%,相较2015年增加近一倍。

固定收益类产品包括储蓄、银行理财、债券、固定收益信托、固定收益类基金、P2P理财等。回看图3, 2017年国内高净值人群境内投资最多的资产便是固定收益类产品,比例大概在45%—60%。

此外,一些高净值人士接受麻袋研究院采访时表示,境内资产配置的习惯多少会影响境外投资的资产选择,境外投资倾向于比较熟悉的资产类别。换句话说,境内配资类别的倾向性有延续至境外的可能,这进一步表明,海外类固收资产未来会受到国内高净值人群的“偏爱”。

四、全球范围的“有钱人”买了什么?

凯捷咨询公司(Capgemini)《2018世界财富报告》显示,2018年第一季度,全球高净值人士主要配置了五大类资产,按配置比例依次是:股票(30.9%)、现金和现金等价物(27.2%)、房地产(16.8%)、固定收益(15.8%)、另类投资(9.4%)(详见图4)。可见,股票和固定收益是全球高净值人士投资最多的非实物金融资产。

图4:全球高净值人士金融资产分类(2017年第二季度和2018年第一季度)

资料来源:凯捷咨询公司《2018世界财富报告》

值得注意的是,2017年第二季度和2018年第一季度,股票都是全球高净值人士最重要的资产类别。这与中国高净值人士以固收产品为最重要资产的倾向性不同。相比中国高净值人士,全球高净值人士的风险偏好更高,这也许是受不同资本市场环境熏陶所致。

五、海外投资者风险偏好

进行海外投资前,国内投资者应该明确的一个重要事实是:境内和境外的资本市场有很大不同,也因此导致国内外投资者的风险偏好存在差异 。

(一)各区域高净值人群资产倾向性不同

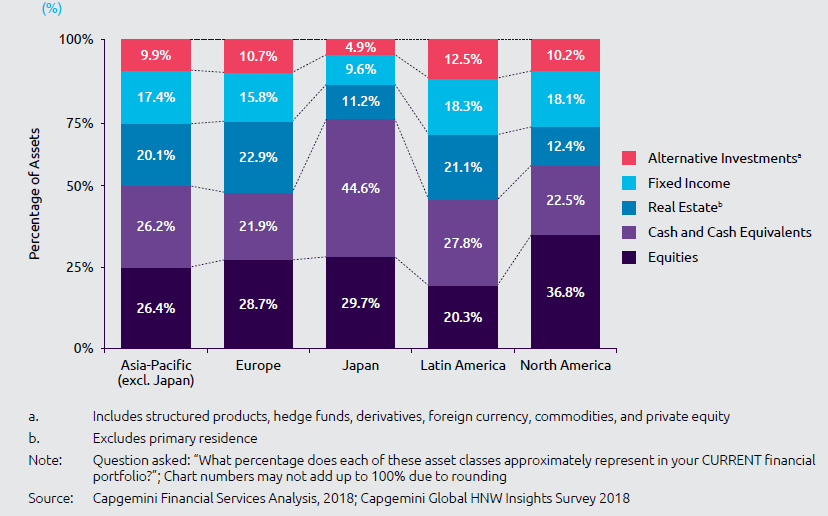

分区域看(详见图5),北美的高净值人士继续青睐股票(36.8%),仍是所有地区中最大的股票持有者,随后是日本(29.7%)、欧洲(28.7%)、亚太(不包括日本)(26.4%)、拉丁美洲(20.3%)。

图5:全球高净值人士金融资产配置,2018年第一季度(按地区划分)

资料来源:凯捷咨询公司《2018世界财富报告》

2018年一季度,各地区高净值人士资产倾向性排序如下:

北美:股票、现金和现金等价物、固收、房地产、另类投资

日本:现金和现金等价物、股票、房地产、固收、另类投资

欧洲:股票、房地产、现金和现金等价物、固收、另类投资

亚太(不包括日本):股票、现金和现金等价物、房地产、固收、另类投资

(二)境外普通家庭比境内投资风险偏好更高

如前文所述,全球高净值人群的资产配置风格与中国高净值人群有所不同。此外,在配资风格上,全球普通家庭亦有别于中国家庭。

家庭金融资产可分为三大类:一是低风险、低收益的现金和银行存款;二是高风险和高收益的证券类资产,主要是股票和债券;三是中等收益和风险的养老保险类资产。

Financial Times资料显示,截至2017年末,全球平均来看,在全部家庭金融资产中现金和银行存款占比27%,证券类资产占比41%,养老保险类资产占比30%,其他资产2%。随着收入水平提高,家庭金融资产中的现金和银行存款资产的占比会下降,养老保险类资产占比会提高。

但是,对比中国,全部家庭金融资产中现金和银行存款占比50%;类似银行存款的银行理财11.9%;证券类资产(家庭直接购买的股票和债券,以及通过公募和私募基金购买的证券和股权)占比27.6%;最稀缺的是养老保险类资产,只有10.5%,过去十年这个比例没有像国际经验显示的那样随着收入水平增长而增长。

如果把大多数银行理财看作类似于银行存款的投资工具,上述对比意味着中国家庭侧重配置低风险和低收益的投资工具,对高风险与高收益组合的证券类投资工具配置不够,更是严重缺乏未来生活保障的养老保险类投资工具。

中国家庭出现上述显著区别于境外家庭的资产配置比例,除了自身的投资理念不同外,更重要的是境内外资本市场不同引致。比如,我国如若能完善股票发行和退市制度,完善对中小投资者的保护,完善公司治理结构,境内投资股票的收益不至于如此不济。中国家庭也不至于在股票资产上的配资比例如此之低。毕竟不是中国没有能赚钱的企业,而是那些好企业因为国内股市不够成熟而去了海外上市,致使中国家庭无法分享这些好企业的增长红利。

在麻袋研究院看来,随着中国版CDR发行机制的完善,如果国内高风险高收益的投资工具能进一步完善,相信中国家庭的资产配置比例也会做出相应调整,朝着更健康、更有效的方向发展。相应的,对于涉足海外配资的投资者来说,或因境外资本市场环境的变化而提高对高风险和高收益类资产的配置比例。

六、顺应全球潮流,中国打破刚兑势在必行

很多中国投资者在购买理财产品时,都会脱口而出问道:“这个产品保本么?”事实上,“刚兑”或者“保本”,在全球资本市场来说,是一个“中国特色”浓厚的术语。绝大多数海外理财产品压根没有“保本”一说。不论投资者配置了哪类海外资产,没有人可以保证该投资一定保本。

目前国内部分理财产品(比如银行理财)仍有保本型固收产品在售,但随着资产新规的落实,最晚至2020年底,国内将无保本型产品。

中信银行理财经理郑立羽对麻袋研究院表示,“投资都是有风险的,现在的保本型产品只是银行兜底了,帮助投资者规避了投资风险,以此吸引更多投资者购买理财产品。目前固收产品中确实还有保本型产品,但回报率较低,而且将来会越来越低。到2020年,这类产品就没有了。国外压根就没有‘刚兑’一说,我们以后取消‘刚兑’其实是有利于资本市场健康发展的。”

公开资料显示,今年4月27日,央行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合发布《关于规范金融机构资产管理业务的指导意见》,明确资产管理业务不得承诺保本保收益,打破刚性兑付。为了给予市场和金融机构宽裕的存量清理和整改转型时间,《意见》适当延长了此前征求意见稿中的过渡期,从2019年6月30日延长至2020年底。

麻袋研究院认为,不论是境内还是境外,“去刚兑”都是大趋势。因此投资者在涉足境外投资时一定要有自担风险的警醒意识,在国内投资也要尽快适应“无刚兑”的市场新趋势。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号