本文共字,预计阅读时间。

自6月份以来,P2P网贷行业风险事件不断爆出,有部分借款人试图利用平台爆雷、清盘后的混乱恶意逃废债,这一行为也进一步加剧了P2P网贷行业经营环境的恶化。为应对这一乱象,监管层及各地互金协会陆续下发了打击逃废债行为的相关政策文件,加大对恶意逃废债行为的打击力度,北京市互金协会还成立社会信用体系联盟,共享逾期名单。本文将具体介绍老赖和逃废债的基本情况、查询途径以及针对打击逃废债提出的几点建议。

何为“老赖”

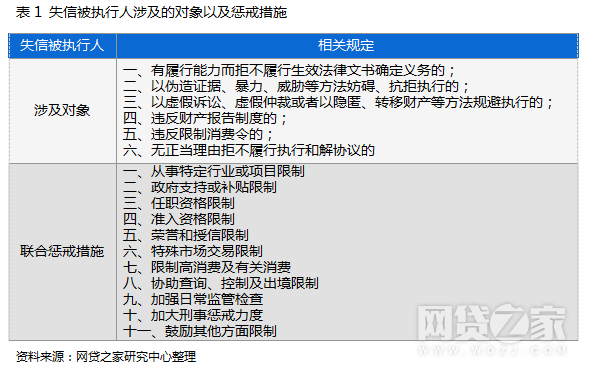

普通大众所认为的老赖是指欠钱不还的人,而法律意义上的“老赖”,又被称为失信被执行人,是指被执行人有履行能力而拒不履行生效法律文书确定义务。根据《最高人民法院关于公布失信被执行人名单信息的若干规定》,被执行人未履行生效法律文书确定的义务,并具有下列情形之一的,人民法院应当将其纳入失信被执行人名单,依法对其进行信用惩戒:

一、有履行能力而拒不履行生效法律文书确定义务的;

二、以伪造证据、暴力、威胁等方法妨碍、抗拒执行的;

三、以虚假诉讼、虚假仲裁或者以隐匿、转移财产等方法规避执行的;

四、违反财产报告制度的;

五、违反限制消费令的;

六、无正当理由拒不履行执行和解协议的。

关于对失信被执行人的惩戒,中共中央办公厅、国务院办公厅印发了《关于加快推进失信被执行人信用监督、警示和惩戒机制建设的意见》,要求加强联合惩戒,对失信被执行人的从事特定行业或项目、任职资格、准入资格、高消费等各方面进行限制,如从严审核在银行间市场发行债券、担任国企高管限制、设立金融类公司的限制、合格投资者额度限制、子女就读高收费学校限制等。具体如表1。

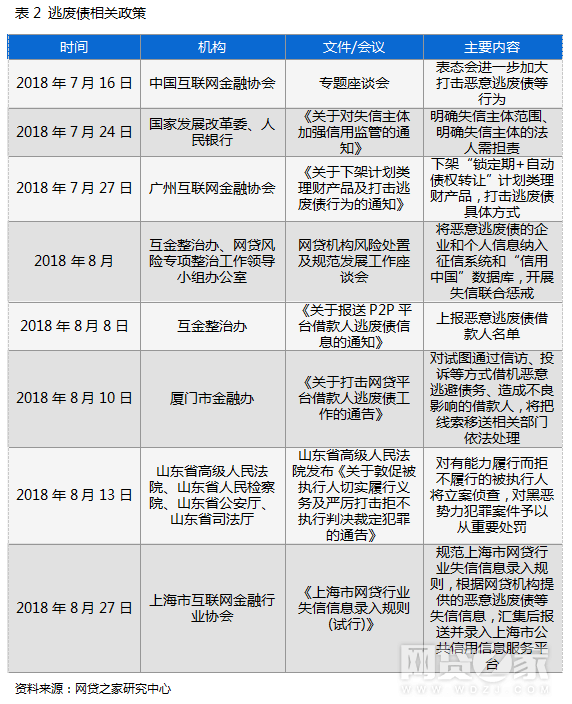

近期网贷老赖们的恶意违约行为主要表现为逃废债,逃废债是指有履行能力而不尽力履行债务的行为,是一种民事违约行为。针对这一现象,监管层和自律组织开始出手整顿,陆续出台相关政策文件,如互金整治办、网贷风险专项整治工作领导小组办公室在8月联合召开的网贷机构风险处置及规范发展工作座谈会明确表示要加大对恶意逃废债行为的打击力度,将恶意逃废债的企业和个人信息纳入征信系统和“信用中国”数据库,上海市互联网金融行业协会也于8月27日下发了《上海市网贷行业失信信息录入规则(试行)》,明确了失信人标准,表示将根据网贷机构提供的恶意逃废债等失信信息,汇集后报送并录入上海市公共信用信息服务平台。从上述文件中可以看出监管层屡次提及信用中国,那么信用中国究竟是什么,为何监管层要将恶意逃废债的借款人信息报送至信用中国数据库,下文将进行具体介绍。

失信名单查询途径—中国执行信息公开网和信用中国

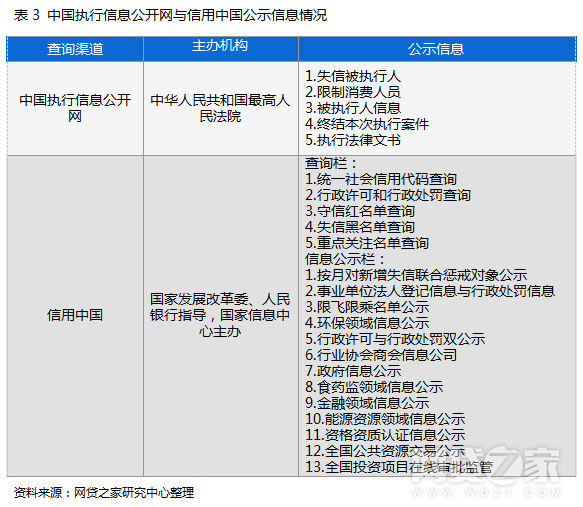

目前失信名单主要公布在中国执行信息公开网和信用中国等渠道,其中中国执行信息公开网主要公布了失信被执行人、限制消费人员、被执行人信息、执行法律文书等信息,可通过姓名或身份证或企业名称或组织机构代码查询相关信息。据中国执行信息公开网信息披露,截至2018年8月28日,已公布了1180.27万例失信被执行人名单,限制乘坐飞机1375.12万人次和限制乘坐火车508.62万人次。

信用中国是由国家发展改革委、中国人民银行指导,国家信息中心主办,是政府褒扬诚信、惩戒失信的总窗口,于2015年6月1日网站正式上线运营。信用中国目前已对新增失信联合惩戒对象、事业单位法人登记信息与行政处罚信息、限飞限乘名单、环保领域信息、行政许可与行政处罚、政府信息、食药监领域信息、金融领域信息等13项信息进行公示,涵盖范围较广。网站首页也有统一社会信息代码查询、行政许可和行政处罚查询、守信红名单、失信黑名单、重点关注名单查询等查询栏,另外也可利用企业名称或统一社会信用代码通过首页搜索栏直接查询企业的行政许可、行政处罚、守信共名单、失信红名单等具体情况。根据信用中国的数据披露,全国信用信息共享平台已累计归集失信黑名单信息1943万条,红名单信息67万条,收录失信被执行人644万条,收录重点关注名单827万条。

从这两个查询渠道来看,中国执行信息公开网是由最高人民法院主办,披露的信息更倾向于法院审判和执行结果。而信用中国披露的信息相对更全面,涵盖的范围也更广,覆盖了工商、税务、环保、食药等多个领域,其网站信息主要是由国家发展改革委、人民银行、中央文明办、中央编办、最高法等社会信用体系建设部际联席会议成员单位认定并向全国信用信息共享平台推送的,并且信用中国目前已接入32个省区市信用系统,但从公示信息来看,目前信用中国尚未对所有信息进行整合,未建立一个完整的信用主体档案,更偏向于各部门信息公示集合网站,并且从公布的名单来看,以企业为主,个人失信信息相对较少。不过国家发展改革委办公厅、人民银行办公厅于2018年7月24日下发的《关于对失信主体加强信用监管的通知》明确了失信主体包括信用中国的各类黑名单、重点关注名单主体,肯定了信用中国的作用,还要求建立失信行为限期整改制度、规范开展失信提示和警示约谈,并要求加强失信信息广泛共享和失信信息定向推送,要求省级社会信用体系建设牵头单位要将失信主体相关信息,按失信联合惩戒措施分别推送给相关实施单位,按地区分别推送给地方政府相关部门,可以看出信用中国将是社会信用体系建设和信息共享的重要窗口,一旦被列入信用中国黑名单或重点关注名单可能将面临各部门的联合惩戒。

关于打击“逃废债”的三点建议

在前段时间行业暴雷潮中,有部分借款人潜入投资人群里,恶意煽动情绪,制造恐慌,企图利用平台暴雷混乱逃废债,这一行为也加速了P2P网贷平台风险的爆发,而借款人之所以会出现恶意逃废债情况主要是因为这些借款人还款意愿较低,同时缺乏法律常识,认为平台倒闭之后就不用还钱,可以逃避债务,并且大部分平台目前并未接入征信系统,违约成本较低。虽然近期监管层也出台了相关政策文件,对借款人产生了一定震慑,但截至目前还并未出台更为详尽的关于打击逃废债的政策文件。因此笔者针对打击“逃废债”提出以下3点建议。

1. 明确和开放P2P网贷平台接入征信系统的主体和渠道

目前P2P网贷行业征信体系还十分不完善,大部分平台尚未接入征信系统。以百行征信为例,目前仅有宜人贷和拍拍贷两家P2P网贷平台接入百行征信。当然也正因为网贷平台尚未与央行征信对接,“多头借贷”、“故意逾期”、“恶意骗贷”等现象屡禁不止,“老赖们”有恃无恐。虽然108条问题清单也明确要求平台需按要求及时接入有关征信系统并依法提供、查询和使用有关金融信用信息,但截至目前监管层尚未明确网贷平台应接入的征信主体以及开放接入征信系统的渠道,建议监管层可尽快出台相关政策,完善P2P网贷行业的征信体系,将网贷平台借款人信息情况与央行征信系统或其他相关征信系统相连接,加大借款人违约成本。

2. 建立网贷行业逾期名单共享系统

目前绝大部分网贷平台借贷信息尚未纳入征信系统,机构之间也缺乏信息共享机制,并且不少P2P网贷平台都将用户数据视为核心竞争力,是不愿意公开和共享,大量数据存在于不同的机构。中国互联网金融协会或地方互联网金融协会或监管层可建立逾期名单共享系统,如可将逾期M3或M6的借款人信息名单进行共享,形成风险预警机制,提升P2P网贷平台的对借款人风险的辨识能力,减少“多头借贷”、“骗贷”的可能性,也可在一定程度上打破信息孤岛的问题。

3. 平台可引入网络仲裁,将拒不履行的恶意逃废债者纳入黑名单

其实对付恶意逃废债的借款人最有效的措施就是将其纳入黑名单,列入失信被执行人,并在融资、市场准入、资质认定、任职、出行、高消费等方面予以全面限制,提高借款人违约成本。但目前这些限制多针对失信被执行人,而传统法律诉讼时间往往较长、成本也较高,并且网贷借款金额往往较小、客户众多,处理起来耗时费力。笔者建议平台可引入网络仲裁,网络仲裁的审理成本和时间成本往往相对低,并且网络仲裁作出的裁决书是具有法律效力,在借款人不履行生效裁决书时,申请执行人可凭该生效裁决书及其它法院规定的材料向被执行人住所地或者被执行的财产所在地的中级人民法院申请强制执行。另外,监管层已明确表示将恶意逃废债的企业和个人信息纳入征信系统和“信用中国”数据库,建议可将拒不履行的恶意逃废债者纳入黑名单,进一步完善联合惩戒机制,从而对借款人产生一定的震慑力。

总结

在这一场暴雷潮中,我们看到了各种人性的暴露,部分借款人借机逃避债务,恶意煽动情绪,制造恐慌,不过针对这一现象,监管层已开始出手整顿,加大打击恶意逃废债的力度,这对于行业和投资人无疑都是重大利好消息,行业目前也在慢慢回暖,趋于稳定。其实打击逃废债相关政策的出台也是再次告诫网贷老赖们,不要以为平台倒闭就可以逃避债务,债务关系不会因平台倒闭或清盘而消失,恶意逃废债者必将面临惩戒,网贷并非法外之地。(文/王海梅)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号