本文共字,预计阅读时间。

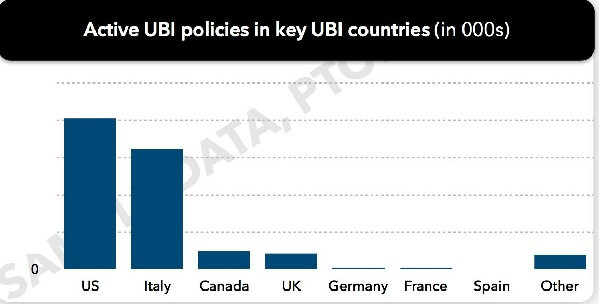

2017年全球约有1740万件有效UBI车险保单,增速高达26%,按照保费规模,美国毫无意外列第一位,但是第二位是谁?谁又是UBI车险保单渗透率(UBI保单/全部保单)第一呢?

居然是意大利

UBI(Usage Based Insurance)是基于驾驶行为的保险,通过车联网、智能手机和OBD等联网设备将驾驶者的驾驶习惯、驾驶技术、车辆信息和周围环境等数据综合起来,建立人、车、路(环境)多维度模型进行定价。2017年全球约有1740万有效UBI车险保单,增速高达26%。大约有353家保险机构推出UBI 车险产品,其中2017年6-12月之间新推出的项目,手机作为感应器的比例提高至45%。(数据来源:PTOLEMUS 2018年1季度更新)

图1 主要UBI使用国家活跃UBI保单件数 图片来源:PTOLEMUS

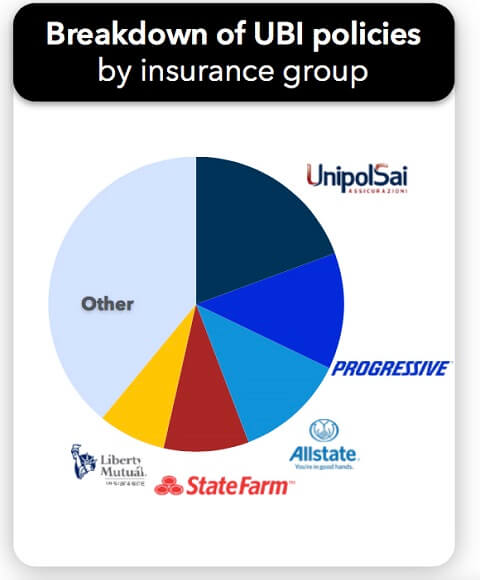

3家美国公司Progressive,Allstate和State Farm,占据了全球UBI保险约35%的份额。在体量上,美国充当老大不奇怪,本来他就是全球第一大保险市场。但是稍让人有些意外的是,第二名既不是日本,也不是英国,而是意大利,而且体量直逼美国,甩出后面的加拿大和英国好几条街。

并且,从普及率(渗透率)指标看,意大利UBI车险居然超过了15%,这个比例位居全球第一。领头的保险公司是UnipolSai,按照公司排名,他家也和美国Progressive不相上下,是全球最大的UBI车险承保人,在用UBI设备超过300万台。

图2:全球UBI保单数量市场份额

此外,全球UBI车险最重要的技术服务商(TSP=TelematicsService Provider)OCTO也是一家意大利公司,妥妥的市场老大,占到了全球40%的市场份额。为什么UBI 在意大利能够被市场认可并且快速发展呢?

先发优势

根据瑞再研究,一项新技术从启用到推广并充分发挥潜力,大概有20年的延迟。意大利即将接近这个曲线的成熟阶段。他们UBI 车险的第一次试点始于2000年。

从统计数据角度,2016年意大利已经有接近500万辆UBI网联车,且车载设备多为永久性,而美国更多是的使用一段时间即拆除。意大利已经有15%的车险是有设备连接的UBI保单,这也达到了一个非常重要的阈值,意味着单个车辆和整体交通系统,甚至是车辆之间可以构建起有意义的交互。两辆车之间可以互相警告以避免事故以及优化路线避免拥堵。也为下一步高级驾驶辅助系统、无人驾驶车技术的发展奠定了良好的基础。

保费节约效应明显

在英国,UBI保单基本还是集中于年轻人群,因为保费节约效用最为明显。在意大利,年轻司机群体也是第一批UBI车险的拥趸。

图3(图片来源: Swiss Re)

图3展示了意大利保险市场UBI保单的保费节约比例(annual average change) 和UBI保单渗透率在不同年龄人群的关系,我们可以看到从2012年-2015年,45岁以上和50岁以上人群中UBI渗透率明显增长,其保费节约效应也最为明显。

换句话说,只有保险公司承诺能够给予有吸引力的折扣,这类保险才会被接受。一个趋势就是最终UBI渗透率在不同年龄人群中趋向均等。对于年轻人,能节约大笔保费(绝对金额)更喜欢这类保险。保险公司通常会比较小心的承保,在定价与风险评估方面要做更多工作。而对于老司机,他们已经享受了很优惠的费率,因此对此类技术保单不会特别感兴趣,除非给予更高的折扣。但是如果能够成功选择风险最低的客户,保险公司还是可以保持承保盈利。

技术给力

UBI 车险过去在普及中存在的一个障碍是价格问题。在英国保险公司外购和安装UBI黑盒设备的成本曾经高达几百镑,所以也就是有当保费达到几千镑的时候才划算。近一两年黑盒的成本降低到了50镑,安装成本则更低一些。这才使得UBI可以在更大范围内推广。

1. Unipolsai设备免费送

而在意大利,UBI设备相对比较便宜。Unipolsai可以将车联网设备免费送给车主,车主安装后即可直接在原有保费基础上打85折。装完一年以后,再根据驾驶行为数据进行定价。

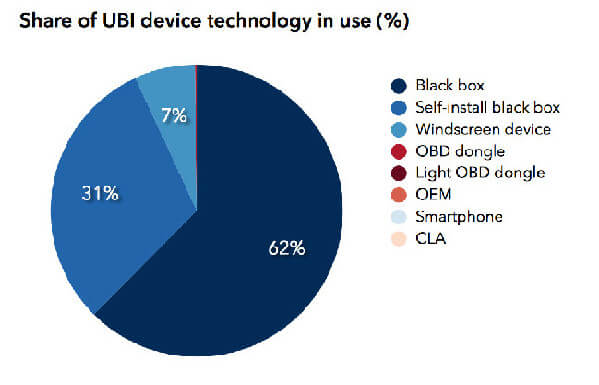

一年后,保险公司获得了客户驾驶行为的数据,并对数据进行评分后对驾驶行为良好的车主再次给予折扣,以此又留住了续保客户。Unipolsai正是用这样的方式在三年左右的时间,成为了意大利车险市场份额第一。从UBI设备种类上看,欧洲市场发展最初被欧洲车辆非标准化的OBD端口所阻碍,导致车载设备难以大规模推广,数据收集范围较小;而意大利绝大多数UBI设备采用了黑盒或客户自助安装的黑盒(合计超过93%),避免了纠结于OBD的问题。

图4:截至2016年二季度末,不同设备的使用占比情况 图片来源:PTOLEMUS

2. OCTO领跑行业,硬件中兴制造

这里不得不提一下意大利的OCTO,作为驾驶行为分析的开拓者和领导者之一,他们为意大利UBI的普及推广提供了坚实的技术基础,占据意大利75%的市场份额。这家公司有超过16年的运营经验,服务540万客户,并且积累了1860亿英里的行驶数据和43.8万事故交通数据,目前在罗马、伦敦、波士顿等6个重要城市设有分支机构。

注意,设备的右下角有写manufactured by ZTE。是的,你没有看错,OCTO的设备就是中兴生产的。2016年2月24日,在巴塞罗那世界移动通信大会(Mobile World Congress)期间,深圳市中兴物联科技股份有限公司与OCTO Telematics签署合作协议,助力OCTO发展UBI技术。

这个半个智能手机大小的设备,体积极致小巧,同时集成了GNSS、CAN、6轴Gyro、蓝牙、高精度的ADC以及GPRS等多项业务,设备整机休眠功耗小于1mA,同时可灵活变形为OBU和OBD产品,支持各功能模块和自由裁剪。当然中兴只是提供的硬件,但是数据分析,精算模型等软件服务还是OCTO的专长,但是我们也可以设想一下,一旦中国车险市场UBI启动,硬件成本我们应该是不输于意大利的。

监管支持

监管的态度对UBI的发展也起到至关重要,甚至可以说是决定性的作用。 UBI创新最早始于美国市场,2003年对美国43个州保险监督委员会UBI计划进行政策调查显示,有37%的州不允许开展UBI,其他州的保险公司也必须证明费率结构的公平、透明和理性才能获得业务许可。直到2015年,美国全部50个州的监管部门都许可了UBI产品(数据来源:Navigating the Regulatory Environment Around Usage-Based Insurance CAS 2017 RPM Seminar, March 29, 2017)。而在意大利,监管部门从一开始就对UBI车险创新持开放态度。而且最近更是在立法层面给予了大力支持。

1.立法支持UBI 车险

意大利的监管部门从一开始就对UBI车险创新持开放态度。而且最近更是在立法层面给予了大力支持。

意大利议会于2017年8月4日批准的市场和竞争法案(L124/2017),其中有相关条文推荐所有汽车保险采用Telematics技术(即UBI保单)。因为是在市场和竞争法案的大框架下,所以充分考虑了公平对待消费者,以及市场各方参与者的共同利益。

一般规则遵循2012年“蒙蒂法令”,其中包括:

在合同签订之前,保险公司要求对车辆进行实际检查;

保险公司必须向意大利监管机构(IVASS)发送详细报告,说明可疑索赔的数量,处置行动和减少欺诈的进展情况;

保险公司必须承担远程信息处理黑盒的所有相关费用,包括设备,服务,安装和卸载;

监管机关IVASS被要求在法律生效后90天内制定管理远程信息处理数据收集的标准,以确保不同保险公司之间系统的兼容性(2年后适用);

管理OBU硬件和软件技术的标准(也适用于2年后);

根据新法和蒙蒂法令,经济发展部(MISE)现在负责制定和发布便携性和标准化规则。

2. 必须给予消费者折扣的情形

经济发展部还有责任确保保险公司在下述情况下给予消费者折扣:

保单持有人同意进行预防性车辆检查;如果安装了用于收集和提供数据的黑盒或其他远程信息处理设备;如果车辆中安装了酒精探测仪或车辆防盗装置;具体的监管规则至今仍在制定中,新规则应包括有关折扣和使用设备的更多细节。

3. 车联网设备数据在民事诉讼中可作为证据。

根据新的法律,UBI设备产生的远程信息处理数据已经在意大利法院的民事诉讼中作为证据被认可。意大利在立法层面引入了“不同电子设备”的概念,但据了解,智能手机作为传感器的数据暂时不会被考虑,因为它不符合行业对汽车碰撞事故重构和欺诈管理的要求。

意大利政府通过立法,全面肯定了UBI车险保单,并大力推广,以减少保费欺诈。可以预见,立法及相关监管细则实施之后,意大利的UBI车险将迎来更好的发展环境。

值得期待

UBI是未来车险的方向,这无疑是越来越明朗的趋势。全球26%的增速和发达市场10%左右的渗透率意味着巨大的商机和市场潜力。UBI的推广可以合理反映出驾驶者的保险和风险成本,体现保费的公平;通过价格的调节,改善安全驾驶行为,缓解城市交通拥堵;远程数据的收集分析,还可以提高事故处理时效,协助追踪盗窃车辆等,保险公司,投保人,政府都能够从中获益。但是,新事物的落地推广并没有那么简单。UBI车险在意大利的高渗透率是市场、技术和监管多方面资源聚集和互动的结果。目前中国在UBI领域可谓万事俱备只欠东风,技术上的优势,人口的红利是否能够转化为车险产品的创新和差异化竞争,进一步提高保险业服务经济社会的能力,让我们翘首以盼。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号