本文共字,预计阅读时间。

2018年9月4日凌晨,美团点评更新了自己通过聆讯后的招股书。

相比于6月25日公布的第一版A1文件,在更新版本中,美团点评增加了截至到今年4月30日的运营数据,而之前一直处于“潜水”状态的美团金融业务也终于揭开了神秘面纱。

招股书显示,美团点评是向商家提供广泛的解决方案,包括精准在线营销工具、配送基础设施,以及云端ERP系统、聚合支付系统、供应链和金融解决方案的生活服务电子商务平台。

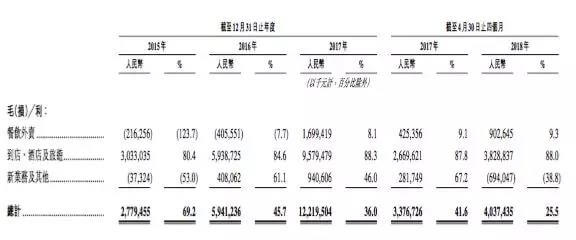

数据显示,美团点评的新业务及其他部分收入由2015年的人民币7050万元大幅增长至2016年的人民币6.67亿元,又在一年内大涨206.1%至2017年的人民币20亿元,主要原因是云端ERP系统及小额贷款业务的收入增加。

与此同时,美团点评在更新版招股书中披露,支付及小额贷款业务的快速发展也是2016年该板块毛利率提升的主要原因。

(注:新业务及其他主要包括支付、云端ERP系统、小额贷款服务、共享单车、打车服务等多项业务)

其中,被外界看做是互联网公司“现金奶牛”的贷款业务,截止到2018年4月30日,在美团点评平台上的待收余额约为20.92亿元。

文件显示,美团点评于2016年11月取得小额贷款牌照,并为平台上的用户以及中小商家提供无抵押小额贷款业务。

截止到2018年4月30日,美团点评资产负债表上向商户发放的小额贷款有关应收贷款总额为14亿人民币,而向个人发放的相关应收贷款总额为7亿元。

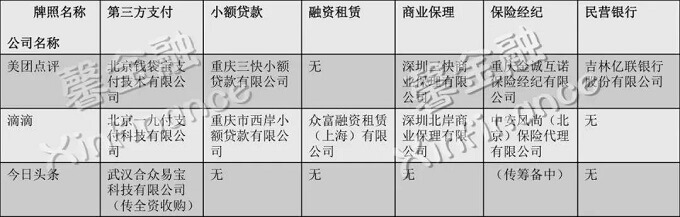

不过,除了以上提及的支付与贷款业务之外,美团所布局的民营银行、保险经纪公司、保理公司等金融业务开展情况依然没有出现在最新一版美团点评的招股书中。

1. 贷款数据首次曝光

事实上,美团从2016年便开始提供to B和to C的贷款服务。

其中,to B的贷款服务就是前面提到的美团小贷,主要针对美团平台上的中小商户,分为额度在5万以内的极速贷模式和额度最高50万的经营贷模式。这部分主要是与新网银行等机构合作,联合放款。

而to C的产品最早是与招联消费金融合作,为其导流。但在2017年10月,美团上线了自营的小额现金贷款产品——“美团生活费”,日利率0.05%,申请入口同样在美团钱包的“借钱”一栏中。

而根据美团点评更新版招股书,平台目前提供的小额贷款产品相对单一,规模也不大。

数据显示,在商户端,平台主要为商家提供最高人民币100万,信贷期为6个月、12个月或18个月的贷款,月利率为1.5%。截止到2018年4月30日,该类贷款平均贷款金额为人民币72400元,平均贷款期限为12个月。

而在用戶端,平台则主要提供信贷期为3个月、6个月、12个月,借款上限为50000元的贷款产品,日利率为0.05%。截至2018年4月30日,该类贷款平均借款金额约为5000元,平均贷款期限约为9个月。

此外,美团点评在招股书中提到,除了直接向商家及用户发放贷款之外,平台也将某些借款人推荐给其他金融机构,这些机构同样按照0.05%的日利率向借款人发放无抵押小额贷款,而该类贷款的平均借款金额为2500元。

参照2017年美团点评3.1亿交易用户和440万活跃商家,以及全年58亿笔交易和3570亿元的交易额等数据来看,美团点评信贷业务才刚刚起步,潜力巨大。可对比的是,小米小贷2017年底已有99亿的在贷余额。

虽然信贷业务规模尚小,但潜在风险却也不容忽视。

一方面是贷款逾期风险。根据招股书,美团点评对于这类小额贷款业务签订了财务担保合约,按照目前平台上约21亿规模的待收,美团点评来自财务担保合约的最高信用风险为9.59亿元。

而眼下,在现金贷余波未平、P2P行业风险持续暴露的情况下,包括商业银行、消费金融公司等都不得不面临共债风险的考验,以美团点评为代表的互联网公司所涉及的小额贷款业务也难免受到影响。

而另一方面的风险则是来自监管。对此,美团点评也在招股书中强调,由于监管此前发布了《关于规范和整顿“现金贷”业务的通知》,可能会对公司的该业务产生冲击。

2. 支付业务任重道远

我们一直提到一个观点,金融服务和产品将成为互联网平台的一种标配,内嵌于场景中成为业务增值和消费升级的一部分。事实上,如果仔细看一下美团的数据和布局,它应该是TMD和小米这一批新巨头中最适合嵌入金融服务的平台。

除了对接海量的个人和商户之外,出行、外卖、旅行、机票等场景都会发生高频的交易行为,产生海量的交易数据,这对于金融而言是最可贵的资源。并且,拿下了第三方支付牌照美团还有自己的账户体系。

(如果对比一下同一梯队的头条和滴滴,美团在金融领域的布局优势一览无遗。)

作为切入金融服务和积累数据的重要入口,支付对于互联网公司的战略价值不言而喻。对于美团点评而言,斩获第三方支付牌照也是其这两年一个重要的战略布局。

不过,在招股书中,美团点评更愿意将其划归为向商家提供的诸多服务中的一项。尤其是平台重点打造的支付聚合系统,主要作用在于扩大商家群体,培养商家忠诚度、提升用户粘性。

具体来看,美团点评为商家开发可提供全渠道结账服务的聚合支付系统,包括硬件改造——收银柜、收银机、条形码扫描仪和软件的升级,消费者可以通过平台提供的智能POS终端、美团二维码等进行线上、线下支付。

而通过支付行为,加上云端ERP系统对于商家数据进行分析,平台可以为商户提供更多运营、管理、营销服务。

数据显示,平台上的在线商家数量从2015年的300万增长至2017年的550万,同期活跃商家占在线商家比例由2015年的66%上升至2017年的80%。

此前,在众多互联网巨头收购支付牌照,进军支付业务时,我们曾经提到过。通过支付积累数据、推出衍生服务、形成生态闭环是大势所趋,而拿到支付牌照有利于减少对外部渠道的依赖,同时也有利于降低该部分的成本支出。

根据美团点评的招股书,从2015年到2017年,公司就支付业务向腾讯支付的服务佣金总额从3930万元攀升至3.07亿元,而2018年截止到4月30日该项金额的支出为1.57亿元,若照此估算,全年支出将超过4.7亿元。

若将支付宝、Apple Pay等其他渠道都算在内,这一金额可能更加庞大。

就目前来看,金融产品和服务对于美团点评的收入贡献还十分有限。但如果参考同类型的互联网公司,例如拥有800万小微商户与4亿用户的京东,其孵化的金融业务板块京东金融2017年营收超过百亿元,最新估值1330亿元,未来这一部分的收入增长潜力不可小觑。

尤其是在2018年前四个月,美团点评经调整后的净亏损就超过20亿元人民币,对于成本消耗巨大的平台模式而言,从金融板块获取的收益或将为美团点评贡献巨大。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号