本文共字,预计阅读时间。

中国银行业正处于转型关键时期,利用金融科技促进转型升级,已成为当下商业银行普遍关注的焦点,而通过与金融科技公司的合作,驶入创新发展快车道甚至建立起竞争壁垒,更是焦点中的焦点。尤其是“五大行”与”BATJS”相继结盟,更是将银行与金融科技公司的合作推到了风口浪尖,之后银行与金融科技公司合作的报道、研究和实践如雨后春笋般迅速涌现。

但是,我们在看到双方合作欣欣向荣的局面的时候,也需要明白,真正实现端到端成功推动、获得巨大价值的案例仍凤毛麟角。金融科技公司与银行的合作更多的是战略合作,真正落地的商务合作少之又少。

亿欧智库近日发布《金融科技公司服务银行业研究报告》中,基于对行业的认知以及对大量金融科技公司及银行高管的调研,总结了金融科技公司服务银行面临的三大挑战。

一、信息科技系统的兼容性

兼容性是指硬件之间、软件之间或是软硬件组合系统之间的相互协调工作的程度。银行IT系统包括核心业务系统、信贷操作系统、中间业务系统、支付清算系统、监管报送系统、渠道管理系统等,涉及上百个小系统,数量非常多。

同时,银行IT系统多依赖于各种商用软硬件产品,而这些商用产品大部分是由多个IT技术服务商提供。这些IT技术服务商既有国外公司,如SAP、Oracle、SAS等,也有国内老牌技术服务商,如文思海辉金信、宇信科技、神州数码等。如今银行IT技术服务商新增了创新型金融科技公司,金融科技公司注重技术的应用效率及快速批量输出的能力,银行注重业务资金隐私及安全,两者之间存在一定的矛盾,IT系统的兼容性是金融科技公司服务银行面临的一大难题。

除此之外,银行现有IT系统,难以承担引入大数据、人工智能等技术所需的系统灵活、扩展能力弹性等要求,系统处理压力大、不稳定,亟需升级。

二、服务成本高昂

银行作为受到严格监管的实体,银行有义务保护客户,并确保一个稳定而安全的金融系统,这些职责同时也导致了其僵化的采购流程、繁琐而复杂的准入手续、严苛的尽职调查。

银行采购技术服务涉及业务部门、技术部门及采购部门等多个部门,采购决策流程比较长。一般来说,在银行公布招标前就会与供应商库中推荐企业沟通并进行Demo演示,才会确定可以进入招标名单的企业,时间长达3个月。服务过程中,银行考虑到安全性等问题,企业需要驻场办公并进行私有化部署,耗时3-6个月。相比其他甲方,金融科技公司服务银行耗时一年左右,且需要投入大量人力,服务成本相对较高。

同时,各家银行需求都存在一定的个性化,难以形成标准化产品,并不会因为服务银行数量增加形成边际成本递减效应。因此,金融科技公司服务银行成本高昂。

三、监管的不确定性

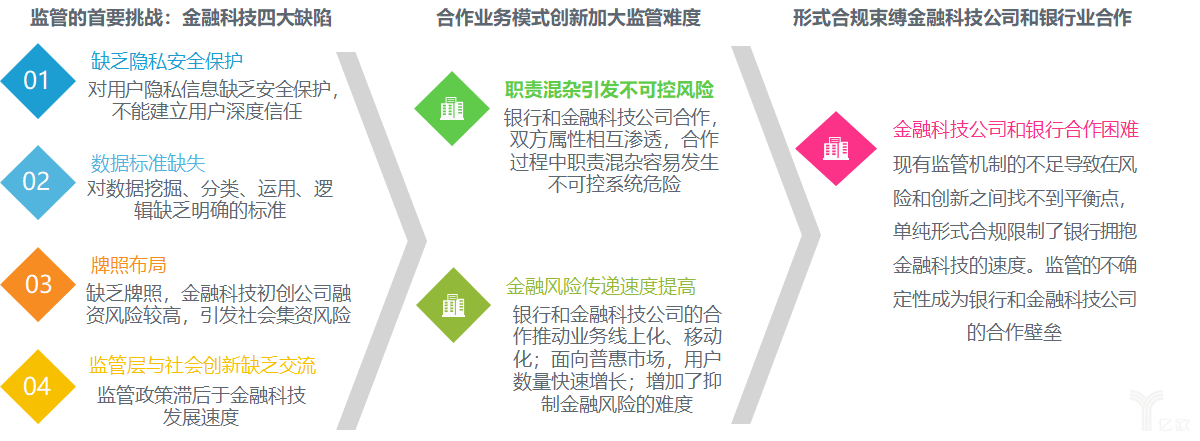

普华永道《2018金融科技调查报告》数据显示,59%的金融科技公司认为与传统监管机构合作面临监管的不确定性挑战。监管作为一把双刃剑,一方面可以维护良好健康的市场环境,另一方面也可能制约创新。

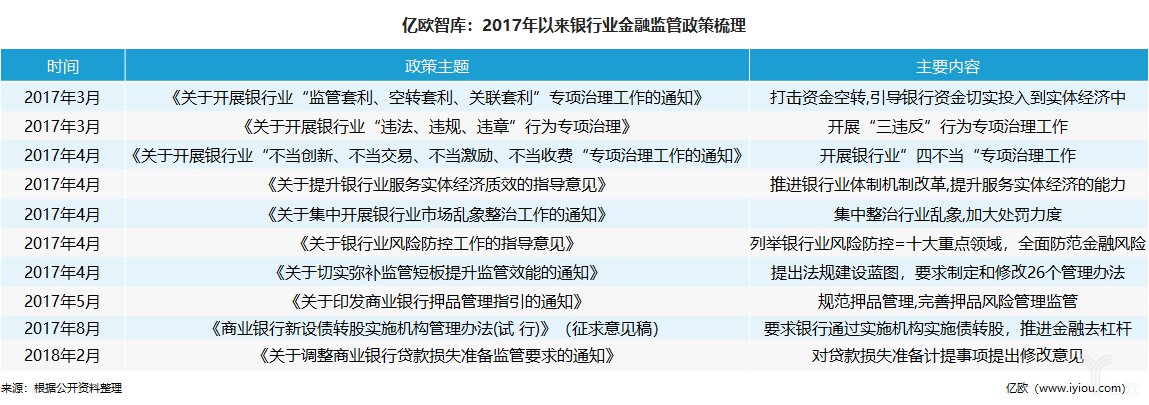

自第五次全国金融工作会议召开以来,中国银行业监管基调日渐趋严。2016年以来中国人民银行通过建立宏观审慎评估体系(MPA),重点考虑资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险、信贷政策执行等七大方面,对金融机构进行框架性的监管评价。2017年三月末至四月初,银监会连发七个文件,对银行提出全面风险防控要求,规范其理财业务、同业业务,对银行业市场乱象进行整治。

同时,随着金融科技发展,金融科技公司和银行合作推动科技与金融深度融合,传统监管手段已不能满足金融科技带给金融市场的变化。对于监管机构,更加重视金融业务风险与技术风险叠加后可能产生的扩散效应,但有效的监管框架尚未形成。现有监管机制的不足束缚了银行引进新技术的力度、限制了银行与金融科技公司合作的广度和深度。

总之,金融科技公司服务银行路漫漫其修远兮,还需双方不断磨合探索。

点击下载报告全文:《金融科技公司服务银行业研究报告》

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号