本文共字,预计阅读时间。

中秋期间,28岁的王野和女友出国旅行,留下了美好的照片,花掉了不少的积蓄,马上就要捉襟见肘了。

是的,王野作为一个北漂,到北京2年有余,工作稳定,手头的现金却只有3万元,一次出国旅行几乎将存款花光。

中秋以后,王野马上得交房租。无奈之下,他决定借笔现金贷应付一下。不料,之后的几天,王野才发现,自己早已被现金贷包围,只是以前他“视而不见”。

王野开始思考,自己是怎样被送到现金贷平台手上的呢?

从一无所知到上千选择

借钱,是件很私人的事情,王野没有打算告诉女友,更没有打算告诉其他人。于是,他开始独自寻找一款适合自己的现金贷产品。所谓合适,就是能借到想要的金额,借款利率还能尽量低。这次,王野计划借款1.5万元,用来交房租,顺带入手一个新手机。

和绝大多数人一样,王野首先想到的是借呗和微粒贷,这两款分别由阿里和腾讯提供的产品,据说这两款产品的借款利率在现金贷里面算低的。很遗憾,借呗和微粒贷都没有给王野借款额度,他只能去其他现金贷平台借款。

此时,王野有些许疑惑,除了借呗和微粒贷,自己对线上借款一无所知,自己怎么才能找到借款产品呢?

搜索是可以最快获得信息的方式。于是,王野是用“借钱”、“借款”、“贷款”、“小额贷款”等关键字搜索,接触到了十来款款借款产品。可以这样粗暴的理解,这十几家产品有钱,买了搜索关键字。所以可以搜索到它们。

讽刺的是,没有任何一家公司,购买“现金贷”这个关键词。在王野看来,现金贷并不是一个负面的词汇,只要能够在线上贷款,获得现金的产品都可以称为现金贷。这些王野认为是现金贷的产品,没有一家愿意主动承认自己是现金贷。

随后,王野直接用上述关键字在应用市场搜索相关的产品,这次出现的产品更多,有近百家。王野凭对名字的喜好,下载了十余家,想对比选择一家。王野发现,自己下载的不仅有现金贷产品,还有一种叫“贷款超市”的产品。贷款超市,像真的超市一样,把许多现金贷产品如货物一下陈列出来,供借款人挑选。

(应用市场的“现金贷”产品)

王野从没有意料到,现金贷市场的产品竟如此之多,他初步估计得有上千家。在被扑面而来的信息轰炸以后,他决定在贷款超市里面挑选一款现金贷产品,进行申请。

快速的审核流程,却让人犹豫不决

王野是个谨慎的人,注册现金贷平台账号的时候,都会仔细阅读注册协议。他在注册第一家平台是就发现了其中的“猫腻”。如果他要借款,必须授权和同意平台访问他的手机通讯录、查询他的征信情况、芝麻信用分、水电费缴纳情况,甚至是网购记录等。

出于对隐私的保护,王野犹豫了几分钟,没有同意注册协议,换了一家平台进行注册。在尝试了五家平台以后,王野放弃了。因为他发现,搜集这些信息,已经成为行业潜规则,只要他需要借款,就必须得授权。作为弱势群体,王野能做的,仅仅是“相信”平台不会把他的个人信息随意使用。

迈过了“隐私”这到坎,借款之路顺畅了不少。注册、授权、填写信息、审核,王野尝试的第一家现金贷平台,在他填完资料后的三分钟后,给了他1万元的额度,12个月等额本息还款。没有达到预想的额度,王野换了一家、同样,注册、授权、填写信息后,10分钟后给出了审核结果,额度1.5万元。这次,王野选择了提现,半小时以后,1.5万元打到了他的银行卡上,每月的5号,他需要还款。

无处不在的广告

本以为除了还款日以外,与现金贷再无交集的王野才发现,这一切都是他想简单了。自从上次注册了几家平台,填写了一些信息,王野已经收到好几个陌生来电和短信。这些电话和短信都在告诉王野一件事情,“我知道你最近想借钱,来我们这里借吧”。

是的,王野的信息被转手卖出去了,他已经成为了现金贷平台精准营销的潜在客户。

从借款以后,王野发现无论是上网搜索信息,还是用客户端看新闻,又或者是在网上看电视剧,都能看到现金贷广告。百度搜索、各大新闻客户端、今日头条、知乎、美团、微信订阅号,网剧小剧场……

王野发现,现金贷信息无处不在。他已经分不清楚,是自己申请了一笔现金贷以后,自己的信息和浏览记录被获取,还是自己以前对这些广告视而不见。

近期没有再次借款计划的王野知道,他已经被现金贷平台“盯上”。王野确信,如果他想再借一笔,身边有无数款现金贷产品,在等着他。

无意发现,更加疯狂的现金贷市场

被营销电话和短信骚扰到心烦的王野,突然想了解,如果自己果真一步步走进现金贷的营销中,他会接触到更加疯狂的,更加不为人所知的现金贷市场吗?

首先,王野搜索了自己借款的现金贷产品和其他几款热门的现金贷产品,想看看现金贷借款人聚集在哪里。找到组织,才能进一步深挖。

没想到,很容易就可以找到“组织”。我爱卡、卡农、众鑫万卡、某些现金贷官方百度贴吧等地方,聚集了大量借款人。他们讨论着如何通过审核、如何提额,哪些产品要查征信、哪些现金贷产品很坑,催收很“疯狂”,哪些新口子可以借款,网黑应该怎么借。王野没有想过,为了服务借款人,竟然有这么多“专业”的论坛,里面的老司机经验丰富。

很不幸,王野发现自己所借的现金贷产品有个“大坑”,不能提前还款,就算提前还款也需要支付所有利息。买家没有卖家精啊,原来自己心里的小算盘早就被平台知晓。确实,王野本打算发了今年的年终奖,就把这笔贷款还上,看来计划落空,也怪自己借钱时太心急,没有看清规则。

此外,他还发现的平台的花式坑人法,比如砍头息、收高额服务费、私自修改合同金额、收取高额逾期费、逾期爆借款人通讯录……这时的王野突然想起了一句话,“常在河边走哪有不湿鞋”,常借现金贷,哪能不掉坑呢?

继续在论坛里面瞎逛,王野发现一些奇怪的留言,类似于“快速下款,加Q 群123456”。为了一探究竟,王野注册了一个新的QQ号,加了好几个这样的群。同样,还有很多这样的微信群,也等着王野。

(论坛里的部分帖子)

他进入了一个“高利贷”的世界。

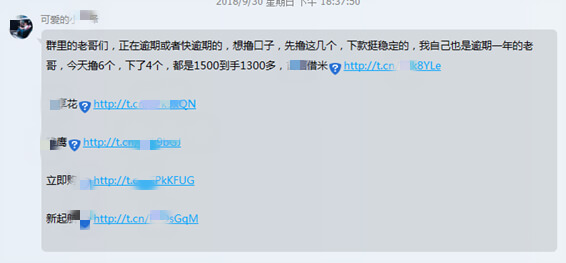

为了找到借款人,已经有一条完整的产业链。这些群是由专人维护,只有群管理员可以发信息和广告,其他人可以提问题。群里每天都会发新的现金贷产品,解决借款人遇到的困难,这类产品专供信用状况较差的人使用。借款期限非常短,往往只借7天或者14天,金额在1500元-2000元,还要砍头息付服务费等。算下来,年化借款利率超过1000%。

(现金贷QQ群部分信息)

王野当然是不为所动,这么高的利率,谁借呢?不久有人单独添加了王野的QQ号,开始向他推荐借款产品。不等王野开口,对方先发了四张借款产品的二维码给王野,告诉他,网黑也可下款,已经有人成功借款。王野表示,自己不是网黑,产品利率太高还不起。对方竟然回答,“那你可以不还啊”。

原来,那部分一直被打压,利率奇高的现金贷依然存在,只是被转到了更加隐秘的地方!他们已经形成一道完整产业链,获客、放款、催收,有着明确分工,对各自的业绩负责,等着借款人到来。

结语

这是现金贷新手王野的经历。

主动的,被动的,合法的,非法的,只要留下了痕迹,现金贷就有一万种方法找到借款人。

只要想要借款,你就会被送到现金贷平台手上。

最后,留下一到作业,算算下列两款产品的借款利率是多少?

或许,可以解答你这样一个疑问,为什么现金贷市场如此疯狂?

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号