本文共字,预计阅读时间。

国庆长假前,主打信用卡代偿产品的金融科技公司——小赢科技和萨摩耶金融,一个在纽交所正式敲钟,一个紧随其后披露了招股书。如果再算上在港上市的维信金科,在信用卡代偿这个细分市场中份额占比前三的公司都在今年齐聚资本市场。

对于一个尚在快速发展和调整的新兴行业来说,新金融领域中得以成功上市的公司本就不多,而一个小众的垂直领域竟能孵化出三家上市公司,这也是一个有趣的现象。

所以,最近一段时间,有不少朋友跟我讨论信用卡代偿市场,但大部分人的结论基本上都是:太小众、太垂直、空间有限.....这个结果并不难推演,根据现有的信用卡余额和增速便可以推算个七七八八。

但我看到的趋势是,这个“天花板”并没有阻碍企业们涌入这个领域的步伐,大家反而越来越积极。就连一直低调布局信用卡代偿产品的一些行业巨头和商业银行也大有加码力推的趋势。

图为馨金融小伙伴连续收到微乐分的推广短信

因为长期关注新金融领域,我对于行业的动向和微妙的变化一向比较敏感。

这个原本被创业公司把持的小众市场,为何突然入了巨头的眼?信用卡代偿这个看似性价比并不高的业务模式,还能带出多大的商业空间?当然,我更好奇的是,垂直领域是否有可能避免被巨头通吃的命运。

1

事实上,早在去年7月,馨金融就写过一篇关于信用卡代偿的稿件,那时,这个细分领域才刚刚露出苗头。所谓信用卡代偿,又称余额代偿(balance transfer,简称BT),在欧美等信用卡渗透率较高的地区是个常见的伴生业务。

即信用卡持卡人偿还发卡银行的信用卡账单时,通过在第三方机构申请较低利率(低于信用卡账单分期利率)贷款的方式一次结清信用卡账单,再分期还款给金融机构的过程。

其背后商业逻辑并不难理解,当用户无法按时还款时,他们不仅要承担透支利率(信用卡年化利率约18.25%),还要支付滞纳金(通常为最低还款额未还部分的5%)。因为这部分费率高昂,瞄准这个细分需求的余额代偿业务便应运而生。

只是,不知是时间上的巧合还是阶段性的趋势,就在这个国庆长假前后,信用卡代偿这个小众的产品突然在中国变得热门起来,就连腾讯也开始加码推广自己的信用卡代偿产品——微乐分。

询问了身边的几个小伙伴,大家都看到了微乐分的广告或者受到推广短信。而在此之前,这个已经上线了超过一年的产品几乎没有太大的存在感,我也鲜少听到身边的朋友提及。

当然,有一部分原因是,跟腾讯的大部分产品一样,微乐分也是实行白名单制,即只对部分用户开放,覆盖面有限。目前,使用微乐分主要有两个渠道:

1、受邀用户可在“微信-我-钱包-信用卡还款-更多还款方式”中找到“分期还款”,点击即可体验产品(并未向所有用户开放)。

2、目前可以在微信上通过搜索及关注公众号“微乐分”看到入口,点击“进入微乐分”按钮即可体验产品。

于2017年上线的微乐分是继"微粒贷"之后腾讯推出的又一款纯线上个人小额信用循环贷款产品,用于偿还信用卡欠款,最高借款额度可达3万元,随借随还,按日计息。

事实上,除了腾讯之外,包括招行等商业银行,招联等消费金融公司也均在这一两年上线了自己的信用卡代偿产品。

2

其实在美国,信用卡代偿业务已经发展较为成熟,它主要由银行、信用卡公司,以及后期如Lending Club等网络借贷机构提供,是它们争夺新客户,或者对现有客户进行资产管理的常用手段。

其本质上是为消费者提供了资金的中短期流动性,消费者通过低利率的代偿借款替换了高利率信用卡贷款余额。这样一来,既可以降低还款付息的压力,又能提升消费能力。

鉴于这样的初衷,信用卡代偿本身并不是一个高利润的业务。相反,为了争取信用卡用户,理论上它们要提供比信用卡分期更低的利率,以及更便捷、高效的服务。

以刚刚披露招股书的萨摩耶金服为例,其产品的加权平均年化费率在18.25%以下(IRR口径),其中2017年全年和2018年上半年的加权平均年化费率分别为15.1%和15.5%,低于银行自营信用卡分期费率。

而根据微乐分的介绍,其日利率低至0.45%。但从我和身边朋友的测评情况来看,基本日利率都在0.5%的水平,虽然很难达到产品宣传的最优利率,但以万5的费率测算,年化利率为18.25%,也与信用卡平均的分期利率相当。

考虑到现在日渐高企的获客成本,风控成本和资金成本,要单纯依靠信用卡代偿业务走出一条可持续的商业化路径并非易事,这也是不少大机构此前没有大举进入的重要原因。

以银行为例,原本就有信用卡分期,更加缺少推广信用卡代偿产品的动力。在便捷性上,银行的信用卡代偿产品基本以服务本行客户和信用卡还款为主,不能跨机构还款,适用范围就更窄了。

据业内的朋友说,某股份行信用卡中心曾力推一款可以跨机构还款的余额代偿产品,希望借此打开信用卡的获客渠道,但这一产品刚上线便迫于同业压力而下架,阻力可见一斑。

3

说了难点和瓶颈,再回到开篇的问题,为什么巨头们连这个小众市场也不肯放过?而它们的加速进场,是否会影响这个垂直领域的市场格局?

其一,市场潜力大。虽然眼下信用卡代偿的市场并不算大,但信用卡的发卡量和余额一直保持着高速增长。对比发达国家和地区的信用卡渗透率,中国市场的潜力确实不容小觑。尤其,最近一两年,商业银行们也铆足了劲力推信用卡业务。

央行数据显示,截止到2018年二季度,国内信用卡总发卡量达到6.38亿张,较上一年同期新增总计1.18亿张,同比增长22.7%;人均持卡量从0.34张增长至0.46张,同比增长35.30%。

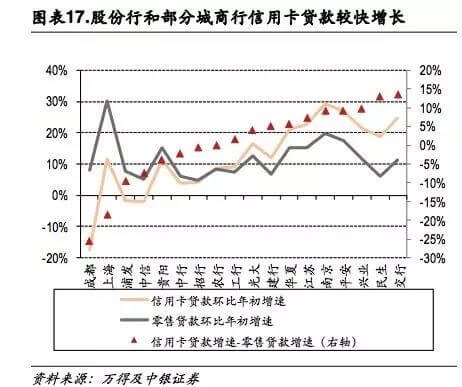

而随着各大银行加快零售转型,信用卡业务逐渐成为各家银行零售发力的重点。中银国际发布的报告显示,工、农、交、建及几大股份行环比年初信用卡规模平均增速为15%。

从商业银行的角度,向零售业务倾斜,大力发展信用卡业务并不是一个短期策略,伴随着信用卡行业的发展和生态的成熟,孕育的市场空间自然也会扩大不少。这一点从几家已经上市的金融科技公司的数据中已可见端倪。

今年上半年,维信金科的信用卡余额代偿产品实现放贷总额61.4亿元,同比增长19.8%,实现利息收入5.75亿元;同期,小赢科技的同类产品“小赢卡贷”放贷总额达到138.34亿元,超过该业务2017年全年交易额。

其二,边际效益大。在国内信用卡渗透率不高的情况下,信用卡发放的准入门槛并不低。所以,就目前来看,国内信用卡人群体还算相对优质。考虑到新金融行业居高不下的获客成本,这个业务也变相成为了一种低成本、高效率获客的手段。

再加上,相对于本就低频的金融交易行为,还款跟支付一样,相对稳定且高频,是一个积累数据的有效路径。当然,有了客户和数据,更重要的是,还需要足够长的业务链条来承接,深度挖掘客户价值,提升边际效益。

反过头来看微乐分也是如此,尽管信用卡代偿本身不是一个高利润、大市场的业务,但腾讯还有很多借款、理财、保险等产品可提供给客户,单一产品所带来的效益并不是唯一重要的指标。

不过,值得注意的是,目前微乐分的运营主体是财付通小贷公司,考虑到小贷公司的资本金和杠杆率,这个产品的成长性有限,难以如微粒贷一样爆发式增长。但毕竟占据着中国最庞大的流量的入口,它若发力势必让该领域的市场格局生变。

“我们也发现了这一转变,正在密切关注和了解中。”一家以信用卡代偿业务为主的金融科技公司负责人忧心忡忡地说到,对于势单力薄的创业公司来说,巨头任何微小的调整可能都会给他们带来巨大的影响。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号