本文共字,预计阅读时间。

一、P2P网贷面临的课题

历史上第一家真正意义上的P2P网贷平台——Zopa,成立于2005年的英国。在此之后,P2P网贷开始往美国、德国等地发展,并逐渐深入到世界上的各个国家。

P2P在中国的发展,始于2007年,先后经历了以信用借款为主的初始发展期、以地域借款为主的快速扩张期,以及迄今仍在持续的以规范监管为主的政策调整期。

P2P平台促进了民间借贷的繁荣,为舒缓中小企业融资困难、拓展民间资本投资渠道创造了全新的模式。而P2P在中国,更是解决了大批征信数据缺失人群的借款难问题,国家明确表示鼓励和支持P2P网络借贷的发展,但同时监管力度也是空前的。

P2P平台要想达到纯正的信息中介平台的要求,以及在政策合规、技术支持和业务拓展都上一个新台阶,必须解决以下课题:

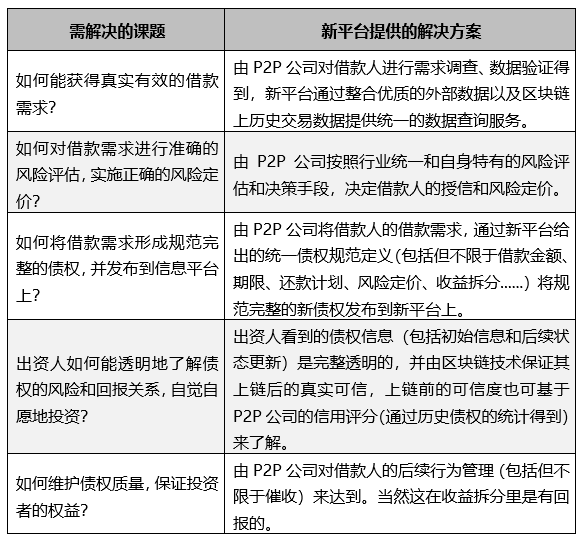

1. 如何能获得真实有效的借款需求?

2. 如何对借款需求进行准确的风险评估,实施正确的风险定价?

3. 如何将借款需求形成规范完整的债权,并发布到信息平台上?

4. 出资人如何能透明地了解债权的风险和回报关系,自觉自愿地投资?

5. 如何维护债权质量,保证投资者的权益?

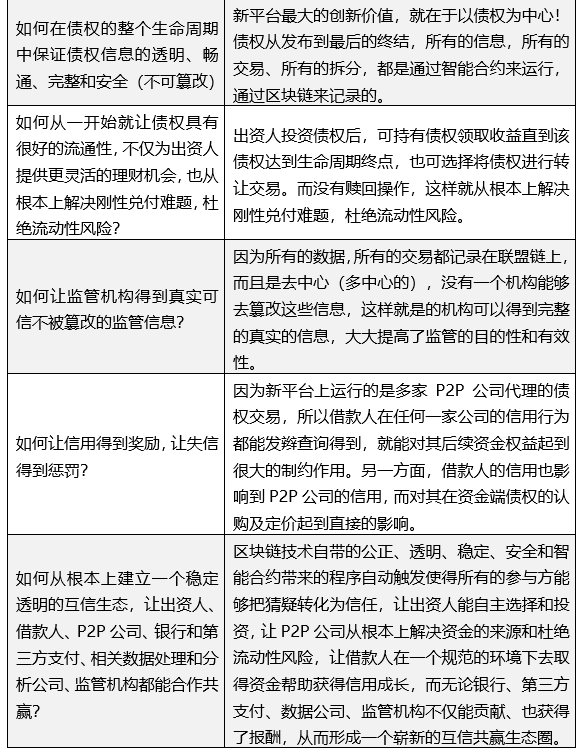

6. 如何在债权的整个生命周期中保证债权信息的透明、畅通、完整和安全(不可篡改)?

7. 如何从一开始就让债权具有很好的流通性,不仅为出资人提供更灵活的理财机会,也从根本上解决刚性兑付难题,杜绝流动性风险?

8. 如何让监管机构得到真实可信、不被篡改的监管信息?

9. 如何让信用得到奖励,让失信得到惩罚?

10. 如何从根本上建立一个稳定透明的互信生态,让出资人、借款人、P2P公司、银行和第三方支付、相关数据处理以及分析公司和监管机构都能合作共赢?

二、基于区块链的P2P网贷新思路

就在P2P网贷出现、发展的同时,一个革命性的技术也在兴起和发展,这就是区块链技术。

区块链技术历经技术实验阶段(2007—2009) 、极客小众阶段(2010-2012) 、市场酝酿阶段(2013-2015) ,现已进入主流发展阶段(2016-2018)。接下来将是产业落地阶段和产业成熟阶段。

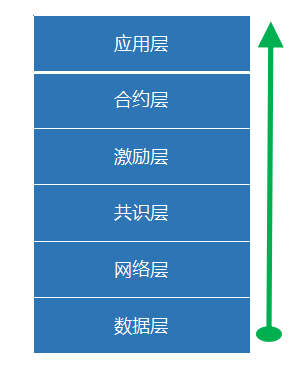

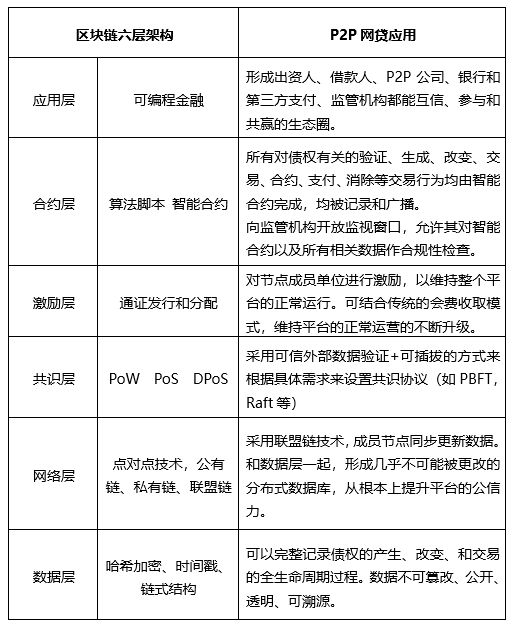

区块链技术如图所示,是利用块链式数据结构来验证与存储数据(数据层),利用分布式节点、共识算法来生成和更新数据(网络层),利用密码学的方式保证数据传输和访问的安全(共识层),利用由自动化脚本代码组成的智能合约来编程和操作数据(激励层、合约层及应用层)的一种全新的分布式基础架构与计算方式。

区块链技术的革命性在于,它是一种去中心化的,促进人类大规模协作的技术手段,解决了多点之间相互信任以及利益分配的问题。区块链技术为重构P2P网贷平台,解决P2P目前的课题提供了新的思路!

下面,让我们从区块链六层架构的角度,看一看P2P网贷的新思路如何体现。

由此可见,用区块链技术来重构P2P网贷模式,可以将信息同步、数据溯源和成员互信都提升到一个新的层次。

三、区块链P2P网贷平台设计要点

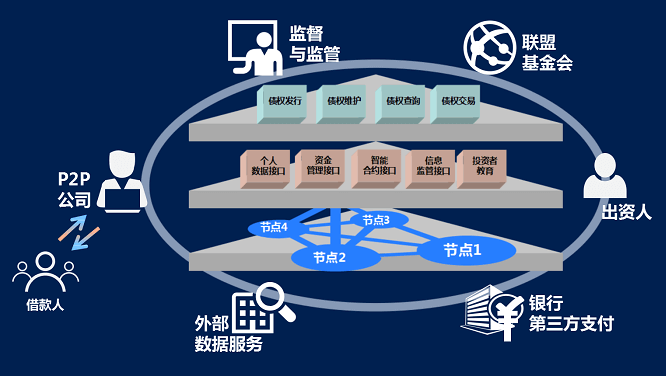

基于区块链技术的新一代P2P网贷平台的概要设计如下图所示:

要点说明如下:

1. 区块链P2P网贷新平台(以下简称“新平台”),采用联盟链模式,由联盟组织的节点(银行、P2P公司或其它愿意加入的节点机构)支持新平台的运营。平台的直接参与者为P2P公司、出资人、银行、第三方支付、外部数据服务公司、监管机构、联盟基金会等。

2. 借款人不直接参与新平台,而是通过P2P公司的代理来和新平台对接。特别地,通过P2P公司系统(APP)所代理的新平台资金管理接口,来实现接收贷款、缴纳手续费、按期还款等功能。

3. P2P公司的角色定位发生了很大的变化,由之前的负责资产和资金两端的匹配,改为专注对借款人的数据验证和风险评估,将合格的债权资产发布到新平台,并负责债权的后续维护(状态更新、催收)。

4. 出资人直接参与新平台,可以查询到清晰透明的债权信息,按自己的风险投资喜好进行债权投资(购买新债权或旧债权)。

5. 出资人投资债权后,可持有债权领取收益直到该债权达到生命周期终点,也可选择将债权进行转让交易。

6. 银行和第三方支付对新平台的参与是必不可少的,一方面帮助新平台建立统一的资金托管和支付通道服务,另一方面通过区块链的数据同步和溯源功能获得高效准确的对账服务。

7. 外部数据查询(包括但不限于公安、社保、第三方征信……)属于新平台上的增值服务。

下表进一步说明区块链P2P网贷新平台对本文开始列举的P2P所面临的课题的对应解决。

综上所述,建立在区块链技术之上的,以债权的整个生命周期为核心,各类参与者在数据准确透明、同步溯源基础上的相互信任,在智能合约制约下的标准协作模式,不仅能从根本上解决P2P网贷在新的监管形势下面临的课题,也给它带来了持续创新的动力和方案。

四、结论和说明

本文基于区块链技术,以债权的产生、发布、认购、更新、交易和终结为核心数据链条,以智能合约为枢纽,以数据的整合验证为基础,信息流和资金流相互印证,建立了P2P公司、出资人、银行/第三方支付、外部数据服务以及监管部分的共生、互信、共赢的新型P2P平台,为P2P行业的新生提出了一个完整的解决方案。

本方案只是一个概要设计,需要在后续对每一个业务环节、每一个数据数据属性、每一类合约形式,都进行深入、自洽、可扩展的详细设计。

通过对区块链赋能网络借贷的研究,我们希望能够整合资源,触发讨论,为行业的健康发展贡献力量,更好地实现信而富“让诚信成为财富,让财富实现增值”的企业理念。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号