扫描分享

本文共字,预计阅读时间。

网贷行业成交量降速放缓

问题平台数量大幅下降

随着平台自查阶段进入尾声

网贷行业真的开始越冬回暖了吗?

本期嘉宾:

沈艳:北京大学国家发展研究院教授

李光耀:网贷天眼合伙人,副总裁

1. 成交量降速放缓的原因是什么?

在经历了网贷行业危机风波之后,近期,有媒体报道称网贷行业出现“回暖”迹象。根据网贷之家发布的《P2P网贷行业2018年9月月报》数据显示,9月P2P网贷行业的成交量为1107.37亿元,环比下降7.2%,但值得注意的是,成交量的下降速度有所放缓;活跃投资人数、活跃借款人数分别为241.64万人、274.35万人,下降幅度相比上月也有所缓解;同时,网贷平台质量也在同步提升,9月网贷行业正常运营平台数量下降至1561家,相比8月底减少了29家,停业及问题平台数量为34家,较8月的67家相比,环比下降了49.25%。记者也采访了拍拍贷、微贷网和网信普惠等平台了解情况,上述平台皆表示近期业务出现了回暖的情况。

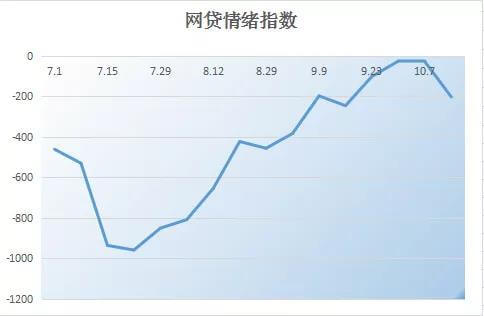

对此,北京大学国家发展研究院教授沈艳指出要从两个角度来看待这种现象。首先,监管部门在近段时间做了非常有效的情绪管理,根据北京大学数字金融研究中心统计的金融科技情绪指数显示,7月至8月市场情绪非常低落,一度跌至-809,而在2013年至2016年间,情绪指数的平均值是-5,由此可见在7月、8月网贷情绪指数是极其低的。之后,随着监管部门出台各种政策化解行业风险,到了10月14日,最新的情绪指数回升至-204,与之前相比好了很多。

“同时,我们需要注意到的是关注度还是和过去持平的水准,从这个角度理解我们可以说它是有一定转危的可能,但是如果要说回暖其实还需要一个过程的。今天早上我才看到的数据显示,大部分平台的资金仍处于净流出状态,因此,这个现象一方面是情绪得到了更加有效的管理,另一方面则是因为问题平台的退出是网贷行业健康发展的必须步骤,或许公众已经开始接受这样的观念,认为一些不健康平台退出对于网贷行业健康发展是非常重要的。”

与此同时,甚至有业内人士表示,网贷资金有回流趋势,头部平台多项指标几乎恢复至6月初水平。网贷天眼合伙人、副总裁李光耀表示,随着监管部门出台了打击逃废债、恶意跑路,并且对行业重启检查等一系列稳定措施,出借人的信心和情绪得到了恢复,但是,他强调,在这个过程中也并不意味着所有的平台的资金或交易都在回暖。

“从我们现在了解到的数据来看,绝大部分还属于头部平台,这说明在出借人信心重建的过程中,行业也在经历一个新的洗牌。头部平台的背书比较强,综合实力比较强的,出借人对其认可程度很高,过去恐慌的时候可能会想办法通过债转出来或者不投了,但经过这一两个月稳定期,信心回升后或许重新投进去了。但是,对于一些长尾的小平台来讲,它们的资金仍然是流出状态。”

2. 成交量降速放缓的原因是什么?

即便在头部平台中现在也呈现出冰火两重天的状况,沈艳对此进行了具体对比分析,在排名前20的平台中也存在着差异,其中有一类平台在危机期间资金的流出量并没有超过危机前的1%,而另一类则超过了10%,这个差异主要源于信息披露程度。

“我们以互金协会对于网贷信披质量的得分做研究,对评分进行区分后可以看到信披质量比较好的平台,它们的资金流出也比较少。因此,在回暖期间其实很多投资者还是懂得分辨的,那些没有做好信披的平台也还是在资金净流出的过程中。”

沈艳认为,网贷行业实质性的回暖则需要把真正做实业的平台挑出来,这些平台的关键性特征包括,一要有服务实体经济的具体场景、服务模式,二要有大数据风控。在行业危机中,非常关键的则是信息披露程度,平常信披比较好的平台更能够经过投资者的检验,在关键的时刻它们能够稳住。

“目前规模小的平台资金流出分两种情况,一种是资金既也不流入也不流出,基本处于一个良性退出的状态;另外一种还在大规模地资金流出,虽然有些小平台可能质量也比较好,但是大体的情形是这样的状态。”

而另一方面,尽管自6月以来大量平台出现了兑付问题,但网贷平台的海外上市热情也未减少,8月,微贷网提交赴美上市申请,小赢科技成功完成在美上市。

李光耀则提醒,在分析平台获得融资行为时,一定要分清楚它是不是一个真实的融资行为。如果缺乏真实的战略投资作为基础,这种融资行为很有可能是平台的实际控制人借了融资的名义而进行的假融资,实际上是做了宣传,让投资人或让出借人认为当平台获得了融资就说明它的能力比较强,这种其实有可能平台通过私募或其他方式“自己投了自己”。

李光耀同时指出,对融资行为判断的主要依据是其背后真实发生的投资机构。“其实我们接触过很多主流投资机构,其实在2015年之后,他们对于网贷行业已经看的比较少了,所以现在主流的资本很少进来了,除非它有上市明确的计划,如果平台现在还能获得1000万、2000万的投融资,这种多多少少要打个问号。但是,头部平台经过A轮、B轮、C轮之后,最近又进行融资,并且资金比较大,达到10亿人民币甚至直接IPO,这种是相对比较可靠、可信的。近期出现的IPO平台实际上是在行业危机发生之前,在去年年底或今年年初就已经拟定的计划。”

3. 自查结果将成为行业分水岭?

随着10月的到来,全国各地开展的网贷平台自查工作也接近尾声,据媒体报道,多家平台已经提交了自查报告,等待监管部门的现场检查;目前贵州宣布启动P2P网贷现场检查,北京也宣布拟在10月中旬开始行政核查工作。这场网贷行业自查始于8月中下旬,当时全国网贷整治办向各省市下发了《关于开展P2P网络借贷机构合规检查工作的通知》和《P2P合规检查问题清单》,揭开了新一轮全国范围内的P2P合规检查的帷幕,随后,互金协会下发《P2P网络借贷会员机构自查自纠问题清单》,要求会员单位提供包括会计师事务所和律师事务所审查材料等四大类自查材料,并填报截至2018年8月31日存量业务的情况。

沈艳认为,目前网贷行业有近2000家平台,在这近2000家平台中筛选出优质的平台对于监管而言需要巨大的人力,所以启动平台自查,让平台自报状况,然后再利用行业协会的力量来完成初步筛选。如果有平台认为自身不会有合规的机会,在自查报告截止期限到来时都不用递交报告,这也减少了监管很大一部分工作,这类平台也可以及早启动良性退出的机制。

“因此,参加自查、递交自查报告是一个很强的信号,平台在认为自己有可能通过时才进行,所以这是逐步筛选的一个非常必要的过程。”

也因为如此,目前有舆论就指出,递交自查报告也是投资者判断平台是否值得信赖的关键因素,对此,李光耀表示可以这样认为。他指出,自查报告是为了压实责任,提交自查报告不是简简单单的一两页纸,是是要严格按照“108条”逐条对应。

“我了解到好多平台提交的报告都是几百页、上千页,相当于一本书或几本书的资料。同时像广州等地方之前就出台平台的良性退出计划,平台如果选择提交自查报告就提交,同时也鼓励一些业务量小、没有意愿继续从事的平台逐步完成清退。这也是在一定程度上表明,能够提交报告的平台相对来讲运营了至少从2016年8月24号之前,两年以上的时间,规模也可能比较可观,综合实力不错,所以比较有信心才提交报告。”

根据李光耀介绍,在9月底网贷天眼统计的提交报告的平台数据在200至300家,根据监测的50个样本数据显示,目前提交的已有40多家,只有极少数没有提交。“绝大部分已经完成了,尤其是头部平台的完成率非常高,长尾的小平台可能没有那么好。”

4. 网贷行业未来发展趋势如何?

在沈艳看来,随着行业合规发展后,网贷行业从大方向上将是金融科技紧密结合的点,对于解决中小微企业的贷款难有广阔的空间。

“目前,行业是在大浪淘沙,在这个过程中把劣币驱逐出去,所以我认为未来行业能够留下来的平台数量不会特别多,那些真正服务实体经济,确实有大数据风控技术,获客能力特别好的,经过时间和投资者检验的平台能够获得生存机会。

李光耀也表达了相同的看法,他指出,网贷行业发展有两个初心是没有变的:一是普惠金融,服务中小微、服务实体经济;二是借助互联网的效率。未来,能够按照借助互联网的工具坚持做普惠金融,坚持服务小微金融是非常好的事情,“可能到了明年备案之后,网贷行业或许会有一个很好的发展机会。”

在行业风波时期进行投资时,沈艳给出了几点建议,首先看平台有没有信披,“其实我们普通人如果借钱,平台至少要把三个问题回答清楚,第一,你借这个钱是干什么用?虽然有些平台是有披露的,但是那些信息我们在细读时就会发现好像都不太是真的;第二,钱怎么还?第三,如果还不了的话会怎么安排?通常平台要为投资者披露这些信息,信披的真实准确还是投资者非常值得关注的一点。”

其次,要关注投资利率的变动,如果一个平台突然开始出现一些非常好的广告,宣称年化收益可以到达18%,甚至24%,这时就要特别小心,这个时候可能平台的资金端已经出了比较严重的问题,所以采取了这种饮鸩解渴的办法。

最后要一直关注监管合规的进程,在监管合规备案完成之前,普通投资者还是不要大规模地进入这种不确定性的平台。

本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

京公网安备 11010802035947号

京公网安备 11010802035947号