本文共字,预计阅读时间。

在2018一本财经金融科技与银行创新发展高峰论坛上,银行业高层和金融科技进行了一次激烈的碰撞。

几乎所有的人,都达成了共识:2018年,是非常艰难的一年,金融行业困难重重。

外部环境趋严、盈利模式落后、金融科技冲击,就是银行业现在面临的三大困境。

在战略上,集中力量发展零售银行,可能成为银行突围的终极战略。

而战术上,和金融科技深度配合,合作共赢,银行才能抵达未来……

01 三大困境

2018年,是风雨飘摇的一年。

在这一年里,监管持续收紧,金融发展愈发艰难。

银行业,开始面临几大困境。

“银行业日子不好过。”会议上,多位人士将其称为:隆冬将至。

第一个原因,就是外部环境的严峻。

“主要的影响,是监管的趋严,像资管新规、理财业务以及表外业务回归,都是客观挑战。”腾梭智能董事长胡亮称。

另一方面,中美贸易战的发展,也会带来经济压力,对于银行业来讲,实体是血液,实体不景,银行业必然受到很大影响。

除了以上两个外部因素,还有一些内部因素。

第一,银行传统的盈利模式,渐遇瓶颈。

一位银行业资深专家,在会议上指出,过去银行的商业模式,无非就是两种。

一种是靠资本,靠钱生钱;第二种,是靠服务。

而随着利差市场化,靠利差的盈利能力下降了。

这意味着,银行躺着赚钱的好日子结束了。

在这样的背景下,习惯了同质化经营的银行,将面临激烈的竞争和巨大的转型压力。

“市场、客户、产品、业务这几个方面,大多数银行都是同质化的。”胡亮指出。

在会议上,一本财经旗下一本智库发布了报告:《科技金融时代下,银行的智能金融之路》。

报告指出,2017年,中小银行营业收入下降了21%,平均每家银行的营业收入,从26亿元,下降到了20亿元。

第二,新晋的金融科技公司,对银行带来了很大的冲击。

有些银行人士觉得金融科技体量不大:银行资产规模260万亿,而网贷行业目前总的资产规模才2万亿。

不足1%,谈何撼动?

“业务上,网贷行业确实不会对银行业产生本质性的挑战。那挑战来自于哪里?金融科技公司把用户从银行手里夺走了。”胡亮指出。

他提到,很多用户会使用金融产品,比如支付宝的花呗、借呗,但是他们根本不知道,背后提供服务的,是哪家银行。

也就是说,银行的品牌正在隐形化,客户和银行的服务关系,逐渐解绑。

银行正在沦为简单的资金提供方,它们的竞争力,正在丧失。

等到金融科技公司掌握了绝大多数用户之后,它们就拥有了强大的话语权。

那个时候,就不再是银行挑金融科技公司合作,而是金融科技挑选“资金方”了。

一本智库的报告指出,如果银行不积极应对数字化,到2025年,数字化对银行造成的威胁,可能让行业的净资产收益率,降至5.2%。

外部环境趋严、盈利模式落后、金融科技冲击,就是银行现在面临的三大困境。

02 零售为王

银行如何突围?

在战略上,几乎所有的嘉宾提到的方案,都是大力发展零售业务。

5年前,大家都在强调小微企业贷、激活实业的时候,招商银行就在全力发展零售。

当时,大部分银行无法理解招行的布局,甚至会加以嘲笑。

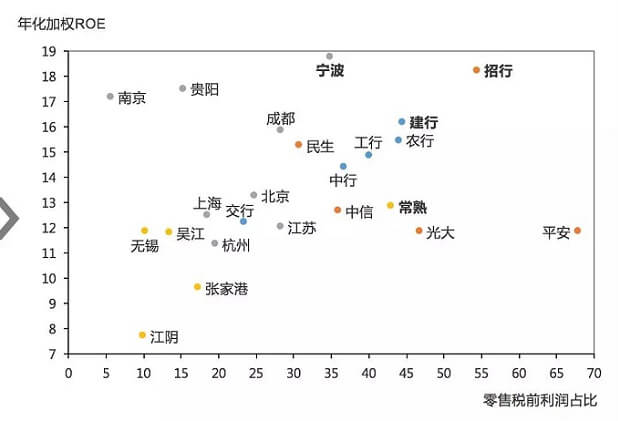

而在此次峰会上, 一位嘉宾副总裁展示了一组惊人的数据。

他对2018年上半年A股的上市银行财报,做了一个统计。

其中,建设银行和招商银行的零售业务占比最高,因此净资产收益率也最高。

平安银行也正在大刀阔斧向零售转型,零售税前利润占比已接近70%,但因为刚刚转型,其爆发力尚未展现。

城商行中,宁波银行的整个零售占比是最高的,资产收益率也最高。

“零售银行,是一个可持续高质量发展,并且穿越经济周期的利器。”他得出了结论。

为什么零售银行将成为抵达下一个经济周期的终极利器?

他再次给出了一组数据。

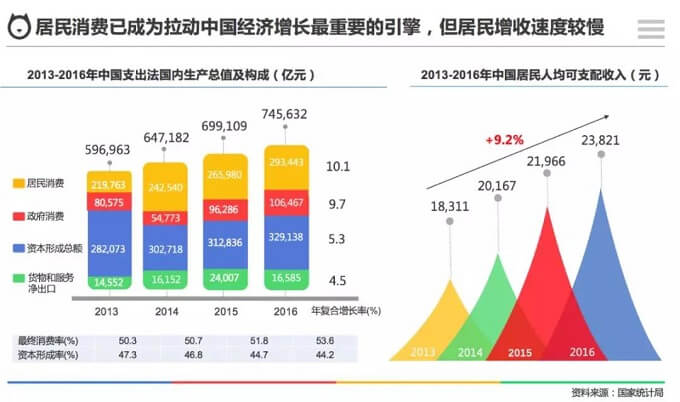

根据国家统计局数据,2016年,消费增长在10%左右,但是个人收入,只增加了9%。

那么还相差的这一个点是从何而来?

借钱。

消费金融就在扮演着这么一个重要角色。

作为中国最大的金融体,银行切入零售业务,势在必行。

03 突围之道

尽管制定了零售业务这个战略,但在战术上,却没有那么简单。

零售业务需要慢工出细活,需要“5年为基”,慢慢落实。

而与金融科技公司合作,数字化发展,这是银行想到的必然“战术”。

一本智库的调研指出,银行与科技金融公司的合作,主要也集中在零售银行的解决方案上。

怎么完成数字化的转型?

在峰会上,各位嘉宾都提出了自己的解决方案。

目前来说,主要是三个方面。

第一,构建场景。

比如,通过银行系APP对接热点应用,构建更多移动应用场景来连接用户。

很多银行已经开始这样做了,做得最好的,是招商银行的“掌上生活”。

第二,构建渠道。

当前银行业柜台服务的柜面脱离率已到了80%多,银行网点的流量越来越低。

在很多银行,用户已经可以直接在机器上完成办卡。人脸识别等技术,取代了原来的人工环节。

线上的智能化手段,正在取代原有的陈旧的线下网点。

而第三点,也是大家讨论最多的一点,就是提升服务质量。

银行显然也意识到,自己的用户正在丧失,一场残酷的“用户抢夺战”已经打响。

“其实可以利用金融科技来帮助自己,提升服务质量。”多位专家表示。

前文中的银行业资深专家提出,应该利用智能化建立“客户系统”。

但把客户的金融行为、账户行为、个人信息关联在一起,并不是就是客户系统,而是应该通过大数据,给用户越来越精准的画像。

“你真正了解你的用户吗?其实你一无所知。”前文的副总裁指出,中国农村有6亿多人,县城有4亿多人,但人们谈论的,往往只是3亿多的城市人口。

他举了一个形象的例子。

“你知道在闲鱼上,什么样的二手商品卖得特别好吗?”他称,答案居然是“口红”。

因为小县城根本没有知名化妆品专柜,女性用户就通过闲鱼买一些二手口红回来,先试试色,觉得不错,再买新的。

该专家将客户需求分两个层次:本质性需求和体验性需求。

现在大家拼的都是“体验性需求”,而本质性需求,才是金融需要掌握的“密钥”。

因此,真正了解你的用户,绝对不是简简单单几个数据就够了,需要海量数据、多维度画像,不断为用户增加标签。

因此,未来银行要做的,是打造精益银行,以客户为中心。

金融客户和银行的强强联手,是必然趋势。

但是,双方的合作中,还面临重重问题。

一本智库在调研中发现,阻碍两者合作最大的问题,是“文化差异”。

“银行的传统文化是稳健的,而创新文化具备一定的破坏性,两者天然有一些冲突。”一本智库的负责人在峰会上称。

而多位嘉宾也指出,银行业存在几个问题。

比如,利润考核为先,客户经理重产品销售,轻后续客户跟踪和增值运营,难以真正将“以客户为中心”的理念落到实处。

还有,员工思想观念落后,体制内员工普遍年龄较大,对借新事件、新理念、新技术开展客户营销的接受度较弱。

对于银行传统而陈旧的体制来说,其基因中就缺乏创新。

但目前的银行业,已处在生死关头:变,则生;不变,则淘汰。

这就是弱肉强食的丛林法则,只有基因突变去适应环境,才能生存。

而双方合作面临的第二大挑战,是数据安全。

“大数据的创新应用,可能还有3到5年的时间窗口。”银行业资深专家指出。

而几年之后,随着数据安全法的出台,数据创新将面临巨大的挑战。

结语

银行的未来,逐渐清晰。

大力发展零售银行,是战略。

和金融科技深度合作,是战术。

而需要做的,就是开放、思变、创新。

(文 | 零和)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号