本文共字,预计阅读时间。

近期,趣识财经注意到,有借款人在21CN聚投诉上反映称,遭遇暴力催收。

为了权衡贷款平台与借款人之间的利益关系,21CN聚投诉甚至推出了《网贷逾期、催收与投诉:终极和解方案(草案稿)》。

一方面,借款人处在诚信缺失的漩涡之中,另一方面是贷款平台的贪婪之罪。

如何构建良性博弈机制,一直都是业内探讨的热点话题。

300元网购培训教程 1天至少100个电话

“用呼死你骚扰家人朋友”、“威胁恐吓”、“对负债、违约大肆宣扬”、“致使丢掉工作”……这样的投诉在21CN聚投诉上屡见不鲜。

在逾期的借款人群体中,他们管催收人员叫“催收狗”。对于催收手段,按照催收的危害程度,21CN聚投诉主要将其分为三类。

一种是一般性的恶意催收,通常会进行电话“轰炸”、辱骂、威胁等,另一种是造成明显损害的恶意催收,散布借款人及家人敏感隐私等,最后一种则是造成严重人身伤害的恶意催收。

通常来讲,催收是贷后管理的一部分。互金专栏作家肥皂也曾发文称,“如果没有前期贷后维护、贷后观察,等到借款人真正逾期了再做催收已为时过晚”。

另外贷后管理主要分为放款维护期、逾期处理期、资产保全期。哪些阶段由平台自己来控制,哪些阶段通常会外包给第三方资产处置机构,通常会因平台而异。

“不过,大部分暴力催收都是贷款平台委托外包给催收公司”,此前从事催收的工作人员称,“因为贷款平台不想惹事”。

而针对这种情况,北京华沛德权律师事务所魏广林表示,贷款平台与委托外包的催收公司属于两个独立的法律主体,外包的催收公司出现暴力催收的情况,原则上应当由外包公司承担责任,但如果平台恶意串通催收公司进行暴力催收,需要承担相应的法律责任。

值得注意的是,今年3月,中国互联网金融协会对外公布《互联网金融逾期债务催收自律公约(试行)》(下称《公约》)明确规定,如因外包管理不力,造成损害债权人、债务人及相关当事人合法权益的,从业机构应承担相应责任。

而对于外包催收业务,据河南一家催收公司工作人员介绍,截至2018,公司已在西安、成都、北京、山东等10地区设立呼叫中心。

除了河南地区可以进行地催外,其他部分主要采用电催方式。“地催主要是面对大额账龄案件”。

前述工作人员表示,按照操作标准,公司催收人员每日至少完成100个致电或2小时致电时长,未完成需要做出解释还会处以不同程度罚款。

而合作平台,据该工作人员介绍,主要包括用钱宝、功夫贷、先花花等现金贷平台,分期管家、小树时代、柠檬分期等分期平台,以及利信、森昊好时代等信贷平台。

在收费方面,趣识财经了解到,不同的账龄,收费标准有所不同,M1(逾期1-30天)、M2(31天-60天)、M3(61天-90天)、M4、M5,分别按还款15%、20%、25%、30%、35%收费。

其中,M1分为S1、S2、S3等档次,S1收费标准为5%,10天-15天按还款10%收费。

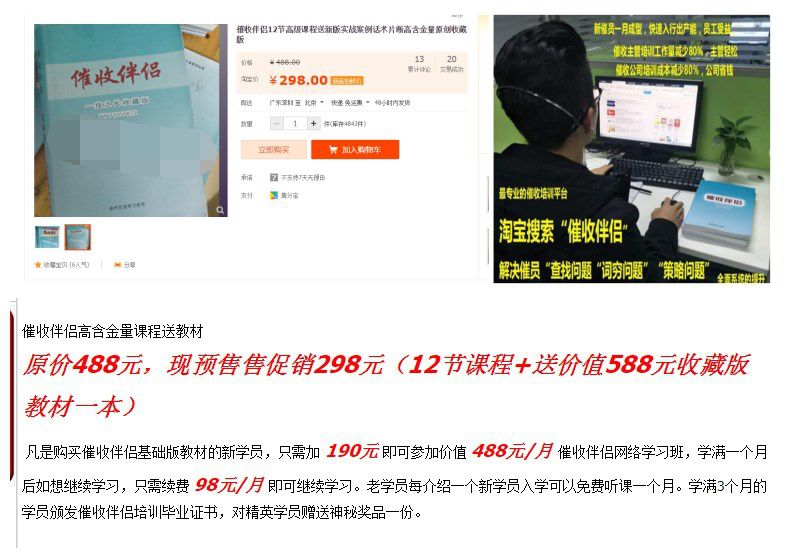

另在某宝上,还出现了有关催收的相关课程乃至书籍。其中,在一商铺中,一名为“催收伴侣”的商品介绍显示,“最专业催收培训平台 解决催收‘查找问题’、‘词穷问题’、‘策略问题’”。

在这个号称“新催收员一月成型”的教程中,298元可以获得12节课程以及一本“价值588元”的教材一本,“学满3个月的学员颁发催收伴侣培训毕业证书”。

态度强硬 坐等催收公司起诉

在催收人员眼中,他们将逾期不还钱的借款人视为“老赖”。也许因为天生气场不合,这两个群体一直水火不容。

值得注意的是,有一部分逾期的借款人并非“耍赖”不还贷。在趣识财经了解到的案例中,某借款人在贷款平台逾期一天,上午电话协商晚两天还款,下午电话骚扰通讯录好友。

另因高额罚息、逾期费等,还有一部分借款人债务缠身“无力”还钱,另外的就是刻意不还钱的“老赖”。

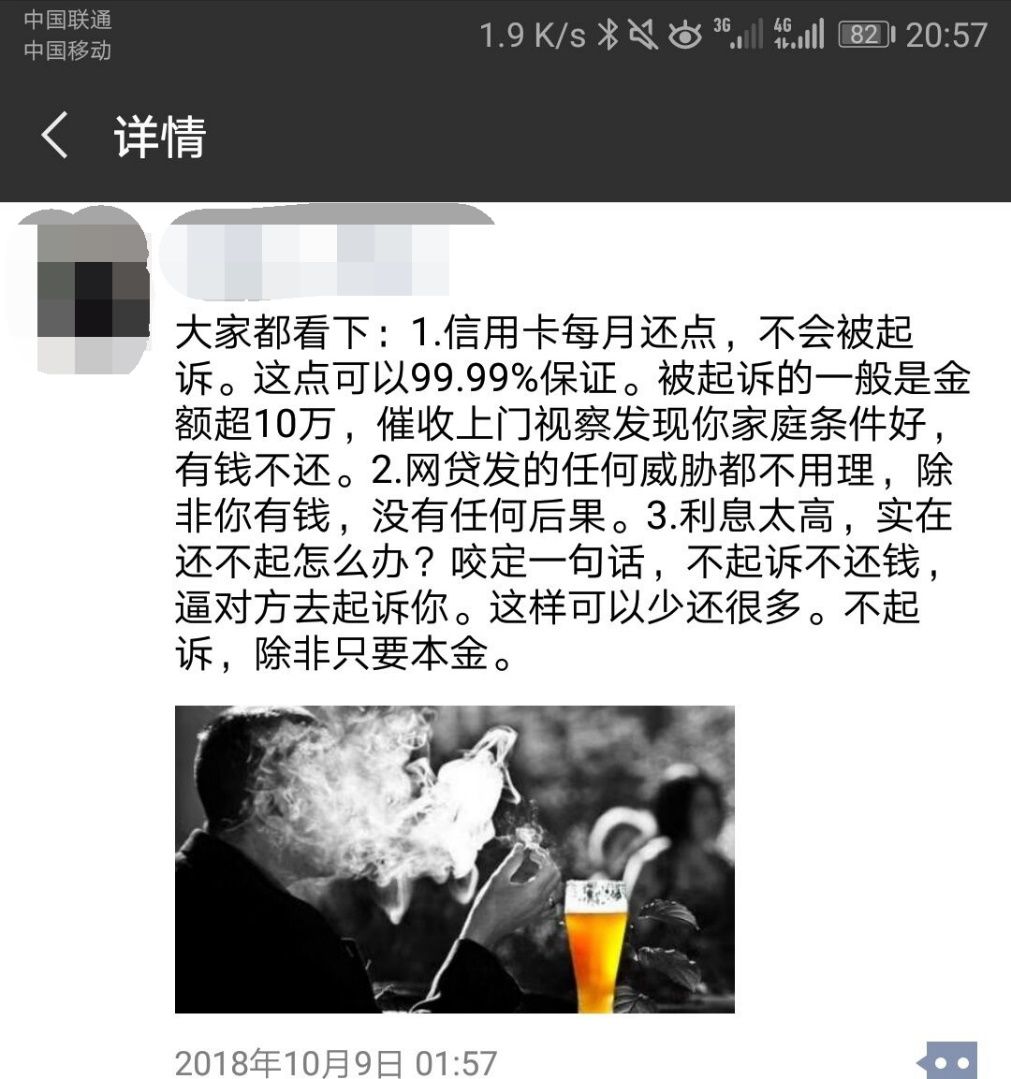

为了“更好”的与催收人员抗衡,这些人聚集到一起,建立“反催收联盟”,甚至有“领导”教这些借款人应对催收。

当逾期借款人遭遇暴力催收,他们通常选择在投诉平台上进行投诉。如果贷款平台表示,会与该借款人沟通,这位“领导”支的招数是“态度强硬”。

“等他们回话了,你强硬一些,频繁打电话还威胁上门讨要,不给说法就去举报。而贷款平台也会跟你协商,要求你在投诉平台上回复已解决。”

“反正就是语气要硬,让他们道歉,给你时间,然后催收就会停一段时间,一般7天后还会去催收,但不会太过了,他已经知道你不好惹……”

若有催收公司给借款人通讯录好友打电话,反催收联盟中有人建议,要“先下手为强”,先把电话服务密码改了,然后给通讯录每个人发短信,或者微信QQ。

短信内容主要是“因个人疏忽,不慎把个人信息泄露,导致他人用本人名义贷款,欠下巨额负债,现已将情况交于司法机关等待处理”。

而对于因利息太高,无力偿还的情况,借款人唯一的策略就是“坐等起诉”,“不起诉不还钱,逼着对方起诉你,这样就会少还很多”。

据前述曾从事催收的工作人员表示,一般催收公司不会采取诉讼手段,一方面借款人可能涉及多起贷款纠纷,另一方面一般借款人没有抵押物,追偿存在困难。

“借款人家徒四壁,我们什么也捞不着,最后要我们同情弱者。”前述人员表示。

各式各样的反催收技巧,让催收人员有苦难言。据某媒体公开报道,第三方催收公司最担心的就是曝光负面新闻。

“平台方外包催收的策略是‘大面积撒网,重点培养’,刚开始平台会找来十几个,甚至几十个催收公司同时催,慢慢地淘汰掉催回率低或有负面消息爆出的公司。

建立外包管理制度 打击恶意逃废债

实际上,对于催收,监管部门早有关注。前述《公约》指出,从业机构应建立催收业务系统,应有效支撑债务催收过程管理和债务催收行为管理。

另从业机构所开展的催收活动应在系统内进行记录,相关数据应保存5年以上。若从业机构实施债务催收外包,还应建立完善的外包管理制度,审慎选用外包机构,明确划分经济法律责任。

另8月8日,互联网金融风险专项整治工作领导小组办公室(下称“互金整治办”)下发《关于报送P2P平台借款人逃废债信息的通知》(下称“通知”)。

《通知》强调,严厉打击P2P网贷行业借款人恶意选废债行为,并表示拟将逃废债信息纳入征信系统和信用中国数据库。

另互金整治办在《通知》中明确要求,各区整治办迅速与辖区内主要P2P网货平台联系,要求相关平台分析、统计2018年7月1日至8月8日平台上的恶意拖欠债务人名单,如实进行填报,并以邮件形式发送给金融局工作人员。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号