本文共字,预计阅读时间。

在招商银行北京信用卡部门老员工何奇(化名)的印象中,大概是从2017年开始,行业竞争越来越激烈,出门开发用户时碰到同行的概率也越来越高。他感慨,“业务不好做了。”

何奇每天的工作是上街开发信用卡新用户。在北京,何奇有500多位做着同样工作的同事。作为信用卡交易额最大的一家银行,招行信用卡被视为业内标杆,很多开创性的做法也被同业效仿。

过去两年,在消费信贷一系列利好政策的刺激下,中国的信用卡行业经历了爆发式地增长。来自中国银联的数据显示,截至2017年末,中国信用卡累计发卡量达5.88亿张,同比增长 26.4%,为近年来的最高增速。

发力信用卡业务被视为各家银行零售转型的战略重点,也给银行带来了丰厚的利润回报。但另一方面,日趋严重的同质化场景、获客成本与难度加大、缓慢抬升的不良率,均成为行业下一步发展的掣肘。

正如华泰证券研究所分析,这是中国信用卡扩张的最后一波行业红利,谁能抓住它,需要各家银行各显神通。

排头兵的“秘密武器”

作为一家居于华南的股份制商业银行,招行信用卡已然跻身行业的“第一梯队”:年报数据显示,截至2017年末,招行信用卡累计发卡超过1亿张,仅次于工行和建行两家国有大行;招行全年信用卡交易额达2.97万亿元,跃居全行业第一。

腾讯《棱镜》跟随走访发现,招行多年形成的一套精密的打法,或许是其制胜的关键。

对于何奇而言,每天保证8名用户开卡,是他们最低的KPI。这其中,部门每天会给他们每个人两三个线上申请信用卡用户的联系方式,一般而言,线下找到这些用户并开卡的概率较大;剩下的五六个名额,则需要他们漫无目的地在大街上“拉人”,俗称“陌拜”(陌生拜访)。

何奇告诉《棱镜》,对于线上申请信用卡的用户,也要立即取得联系,因为他们深谙用户的心理,“用户决定办不办卡就是那一瞬间的冲动,过了那个时间可能就不想办了。”

随着信用卡行业竞争越来越激烈,白户(即一张信用卡也没有用户)越来越少,何奇明显感受到,开卡业务越来越难做,“陌拜”的拒绝率高达90%,意味着他走访10名用户,最后可能只有1名用户开卡。

以往街边的链家、木北这样的连锁地产中介、连锁理发店是何奇最喜欢去推销的地方,因为开卡率高。但现在,他接连跑了三家理发店,却一张卡也没办成,刚进门跟前台说明来意,对方就摆手“都办了都办了,银行的人都来过好几拨了。”

而在东三环一家各类外包员工扎堆的写字楼门前,《棱镜》注意到,中午时分,大门口至少有光大、平安、浦发、招行等数十家银行的信用卡员工在招揽客户,他们对着进进出出的职员热情询问:“办卡么?”

“大城市已经接近饱和了。”何奇向《棱镜》分析,但架不住北京人员流动性大,两个月就换一拨人,永远都有新的人进来,“玩的就是流动性”,这一点也成为何奇坚持至今的原因。

与其他家信用卡稍有不同,招行信用卡将客群锁定为年轻用户,即30岁以下的客群,甚至包括餐厅服务员这样的蓝领阶层,这个群体收入相对较低,但消费需求旺盛。

其中,他们尤其偏爱“学历男”(全日制大专以上)、“大专女”这两个群体,因为这两个群体敢消费、爱分期,是能给信用卡业务带来收入的中坚力量,“大专学历的女生比本科学历的女生更爱消费和分期。”这是招行多年的研究测评心得,也恰恰是被同业所忽视的一个群体。

招行对用户的偏好,与何奇他们的工作考核紧密挂钩,并形成了一套严密的考评体系,即办理不同用户会获得相应的“点数”:例如,普通年轻用户代表1个点;“学历男”代表1.65个点;“大专女”代表1.4个点。对于何奇他们而言,开发三名餐厅男性服务员用户(0.5个点),只相当于开发一名“学历男”。

此外,一旦用户年龄超过30岁,无论是什么学历,都只能获得0.75个点。“这部分用户相对很稳定了,他们很少办分期,银行赚不到什么钱。”何奇向《棱镜》分析。

与大众传统的认知观点不同,每月按时还款、从不或者很少分期的用户,并不是银行眼中的“优质用户”,这意味着银行无法从他们身上获得更多的收入。

根据中国银联发布的《中国银行卡产业发展报告2018》,2017年银行信用卡业务收入主要为利息收入与分期手续费收入,两者合计占总收入的65.49%。利息收入是指持卡人还款超过信用卡免息期产生的利息收入,目前各家银行的年化利率普遍为12.775%-18.25%。

喷涌的信用卡市场

根据华泰证券研究所的统计,2009年-2017年中国信用卡累计发卡量的年均复合增速为15.47%,到2017年信用卡行业发展速度明显加快,当年累计发卡量同比增长26.45%,达到历年最高。

他们分析称,信用卡行业发展提速的主要原因,是在经济增速换挡和金融严监管的双重背景下,银行传统对公业务面临瓶颈,许多银行纷纷进行零售转型,其中信用卡业务是重要载体。

此外,一系列政策刺激,也成为信用卡业务加速发展的助推器。例如,8月18日中国银保监会下发《关于进一步做好信贷工作,提升服务实体经济质效的通知》,提到要支持鼓励发展消费金融,增强消费对经济的拉动作用;9月20日,国务院印发的《关于完善促进消费体制机制 进一步激发居民消费潜力的若干意见》,也鼓励消费金融创新,规范发展消费信贷。

于是,各家银行都不遗余力投入到信用卡业务当中来。前述中国银联的报告显示,截至2017年末,银行信用卡累计发卡量达5.88亿张,同比增长26.4%,增速较上年提升18.8个百分点;从人均卡量来看,2017年末人均持有信用卡0.39张,较上年增加0.08张。

根据中银国际证券的统计,2018年上半年,信用卡贷款占比排名靠前的主要有民生、交行和平安三家银行,信用卡贷款分别占上半年新增零售贷款的 84%、63%、55%,可见三家银行对信用卡业务的重视。

投入带来回报。以招行为例,2017年其信用卡业务贡献了544.5亿元收入。在2017年业绩报告会上,招行常务副行长李浩称,招行2018年整个资产的配置将依然放到以零售为主体的资产结构里,零售里面又将主要投放到信用卡贷款和消费贷款。“这些有限的信贷资源要投入到风险相对可控、收益相对较高的资产里面,将会保持招商银行整体的NIM(净息差)能够稳定并不至于下降。”他说。

爆发的信用卡市场甚至带动了不少周边产业,近一年内先后上市的融360、51信用卡两家金融科技企业,均以信用卡导流、管理业务作为主营业务之一;此外,曾和14家银行合作联名小白卡的京东金融,今年6月组建全资子公司,由招行信用卡中心原总经理助理王钰出任CEO,专门为银行提供信用卡数字化运营服务。

高成本和同质化隐忧

由于涉及到诸多人力和管理成本,线下开卡被视为一项“重活”,像何奇所在的招行这样,即使用户在线上申请信用卡,仍然需要他们线下联系用户开卡的保守做法,在行业内已经不多见。取而代之的是,线上开卡变得越来越普及。

平安银行信用卡中心副总经理俞如忠在采访中曾提到,目前平安银行信用卡有两个比较重要的渠道,一是自己建立的直销团队;二是互联网渠道,例如跟一些视频平台、游戏平台合作推荐用户,“今年我们希望在互联网的平台上再加大力度。”他说。

然而,一个不容小觑的问题是,互联网的流量成本事实上并不便宜,且越来越贵。一名股份制银行从事信用卡业务的资深人士告诉《棱镜》,目前与BAT这样的流量巨头合作,获得一个申卡用户的成本在200—300元。

此外,由于信用卡行业竞争越来越激烈,各种细分的场景被充分甚至过度挖掘,出现“横向太宽泛、纵向太垂直”现象,导致行业同质化现象也越来越严重。

如果你追星,你能在市场上找到王俊凯卡、杨洋卡、张艺兴卡、SNH48卡等各类以明星命名的联名卡;如果你是游戏迷,你能找到王者荣耀卡、梦话西游卡、阴阳师卡等等;如果你是一名吃货,你能找到饿了么卡、百度外卖卡、河马生鲜卡;甚至如果你喜欢喝牛奶,还可以单独办一张兴业银行联合蒙牛发行的“萌牛卡”……不一而足。

据《棱镜》了解,某些股份行信用卡部门只要预期办卡能超过1000张,就愿意开发并上线一个新卡种。

中国银联的前述报告显示,2017年中国信用卡产品数量达到1867款,占全部银行卡种的比例为37.8%,较上年提升11.3个百分点。反观信用卡普及的美国,根据华泰证券研究院提供的数据,美国大的信用卡发卡行每类信用卡一般不超过5种,开放申请的卡种数量合计在30种以下。

在华泰证券研究院看来,过多的卡种增加了选择成本和密码记忆成本,其中大部分卡种定位为细分的客群,发卡量较小,继续细化的边际效益有限。同时,由于信用卡的基础功能仍是开卡的主要目的,消费者在开立多个账户后可能会集中使用1-2张卡消费,其余卡均成为睡眠卡。

前述银联的报告显示,从发卡质量来看,2017年银联跨行交易系统记录的信用卡活卡量为4.11亿张。这也意味着,中国有1.77亿张信用卡处于“睡眠“状态。

这一问题也引发了信用卡行业决策者们的关注。在2018年8月一场公开的论坛上,招行信用卡中心党委书记刘加隆被问及这个问题时称,招行信用卡大多数产品上线的时候,设定的基数为100万张,他坦言,复杂是一项隐形的成本,过分复杂会让某项服务无法解决。

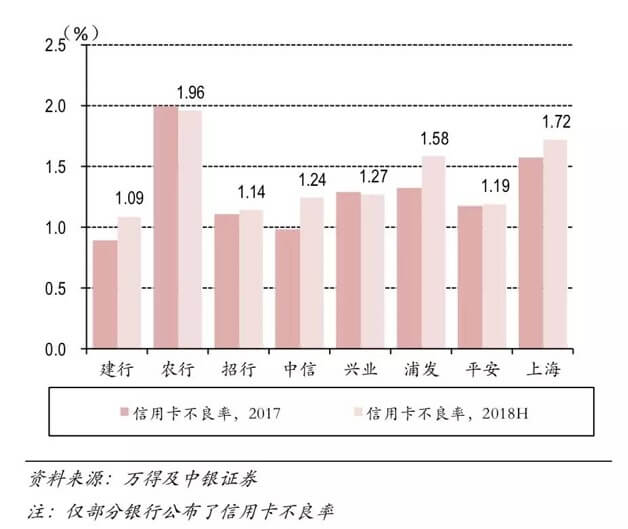

此外,虽然目前中国信用卡贷款的不良率仍处于低位,但缓慢抬升的趋势不容忽视,尤其是今年上半年P2P 平台风险集中爆发,导致信用卡业务的信用风险也有所抬升,其中建行、中信、浦发几家银行,上升势头较为明显。

中银国际研报指出,截止2018 年6月末,中国银行业逾期半年以上信用卡贷款占信用卡贷款应收账款额的比重为1.21%,和台湾发生卡债危机时逾期3个月以上占比3.3%还有很大的差距。

“目前来看,银行信用卡贷款整体质量可控,不过在信用卡贷款和消费贷款快速发展过程中,需要关注出现不良率的波动趋势对资产质量的影响。”该报告提示到。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号