本文共字,预计阅读时间。

上月底,金庸老先生的离世带火了很多人对于武侠江湖的回忆,基本上有人的地方就有江湖,比如催收江湖一直都存在。

催收在金融界的位置比较靠近底层末端,相对于传统金融的光鲜亮丽形象,催收更像是武侠世界中的逍遥派,处于整个江湖中的边缘位置,行事低调,不被外人熟悉。但是作为年代久远的江湖流派,它的内涵依然博大,只是江湖桑田沧海,人才辈出,一路风起云涌,催收江湖早已是进入2.0的新时代了。

1、催收江湖的前世

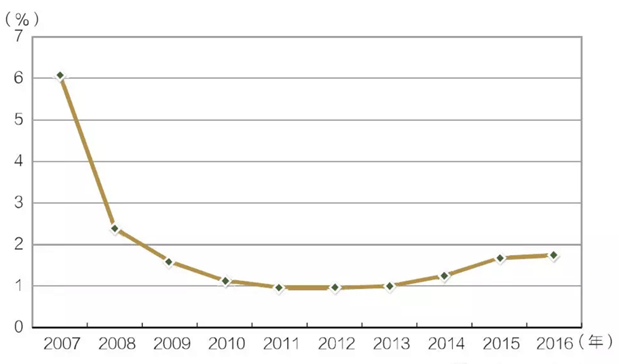

为什么会有催收这个行业,直接原因还是借贷,借贷过程中就会产生的不良贷款。银监会数据关于商业银行不良贷款比率(2007-2016年),具体如下:

(图片来自于:中国银行业监督管理委员会2016年报)

数据显示,截至2015年底,我国银行业金融机构不良贷款率1.94%,同期不良贷款余额是1.96万亿元;截至2016年底,我国银行业金融机构不良贷款率1.91%,同期不良贷款余额2.2万亿元。这仅是银行业金融机构的不良贷款率,作为新兴的互联网金融行业,以及次级贷为主的网贷行业,甚至是更为底层的原始民间借贷,真实的不良贷款率可以想象。但有效的催收却可以将这部分贷款收回,对于坏账率的降低意义明显。

曾经催收的形象,尤其是最原始的民间借贷催收,给人的映像多为身材魁梧、光头、金链子等等,有明显刀疤和纹身,甚至还要加上乙肝癌症等让人恐慌的传播疾病作为加持。很多人也认为这些壮汉就是催收的门面,社会哥用气场直接撑起了整个催收,这也是大家心中催收江湖1.0的时代形象。其实这类依靠暴力,威胁,恐吓,粗俗市井的方式催收很多也是受到一些电影电视剧的影响,艺术化的表演形式其实往往和真实的世界有很多差别。虽然“欠债还钱,天经地义”的主旨是一致,但这些并不是催收的真正面貌,催收面对的并不完全是是暗黑的社会角落,包括催收本身也并不是黑社会。

催收面对的是金融产业流水线上的最后一个序列,这个序列就像是矿山生产后的尾矿一样被一举堆到尾矿的位置,对于矿山来说,他的价值偏小,但对于催收界来说,甚至需要通过争抢才能得到。

2、催收的今生

所谓“坏账”并非意味着没机会,反而还是一座隐形的巨大资源。催收公司根据是否经过工商注册分成两类,经过工商注册的催收公司一般以资产管理有限公司名义存在,多是接受金融机构的催收委托;未工商注册的催收一般是以小团体为主,多是接受民间借贷和小额贷款公司的催收委托。受益于近些年的互联网金融迅速发展而蓬勃,抛开知名的四大资产管理公司(也称四大AMC:东方、华融、长城、信达)因为专业处理不良资产而身价倍增外,全国目前拥有上万家专业从事催收的公司及团队数量,这就是催收江湖的今世。

这个行业的竞争不止是资源的竞争,从业者也在分食行业的蛋糕中相互竞争,如今的催收更像是一场谈判,内容涉及心理,法律,表达能力等等多方面的素质和能力。即使是看似简单的电话催收这一项,也需要很多的技巧,说话语气、言辞表达、信息传导,甚至是拨通电话的时机和通话时间,都有一整套的技术要求,一位普通的电话催收人员,一天的工作量和信息量是庞大的。从电话提醒还款就已经开始,后面联系通讯录内人员协助追讨欠款,以及上门催讨等,均涉及业务技巧。江湖的饭并不好吃,能留下来的都具有扎实的业务能力,既要比拼谁更有技巧,谁更有耐心,还要谁更能把握借款人的心理和动态。喊打喊杀的催收式早已被现实抛弃,进入到2.0时代的江湖,需要的是专业能力和综合素质都在线的新时期的从业人员,在合法合规的情况下,让借款人自愿归还欠款,或者成功追讨回来资产才是催收业务真正完成,毕竟催的是还款的意愿,收的是债权。

3、未来,江湖依然存在

催收行业的业务会涉及到各类金融公司、财务公司、律师事务所、企业等等众多行业。对于催收行业的误解,更多的还是来自于对暴力催收,尤其是山东辱母案等的发生将催收加上了更多多不良的形象,也暴露了这个行业的一些混乱问题,虽然从业单位众多,但是真正符合行业规范的法人单位据统计仅有百家左右。造成催收江湖的混乱和它的发展也有一定的关系,存在监管部门不明、行业标准不完整、催收外包公司良莠不齐等情况,另外征信体系的不完善、国民信用素质以及资产管理的意识缺乏,也对于催收行业一定的影响,这些问题来自方方面面,需要时间。但好在事情都在往好的方面发展,就像对于现金贷的整顿,一度让很多催收团队都选择金盆洗手;P2P恶意逃废债名单纳入征信体系也大大增加了网贷行业的催收进度。

现实中,催收就是职业的一种类型,这个职业服务于金融界产业流水线的末端,为资本的借贷市场提供了后端的保障性服务。只要有金融,有借贷,这个行业就不会消失,而且会根据市场需求进化为更加专业的资产管理系统。催收的江湖,故事依然将继续。

作者简介:Johnny,微信公众号:大佛聊互联网金融(ID:lsdf628)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号